| https://www.next-finance.net/fr | |

|

Opinion

|

Les perspectives auxquelles nous nous attendons

Notre scénario de base prévoit des perspectives de rendement intéressantes sur un horizon de 12 mois. Toutefois, certaines conditions préalables doivent être remplies pour que cela se produise ; rien n’est gagné d’avance.

Si vous essayez de comprendre les marchés actuels et d’envisager leur situation dans 12 mois, vous risquez de vous heurter à un certain nombre de contradictions : Premièrement, les fonds d’actions ont accumulé des niveaux records de liquidité [1], mais les particuliers ne semblent guère en retirer leurs capitaux pour le moment [2].Les gestionnaires de fonds n’ont jamais été aussi inquiets depuis longtemps [3], même si de nombreuses catégories d’actifs se sont déjà redressées à une vitesse ou une ampleur record.. À eux seuls, les actions, les obligations et les crypto-actifs ont perdu collectivement environ 30 000 milliards de dollars [4] de valeur depuis le début de l’année.

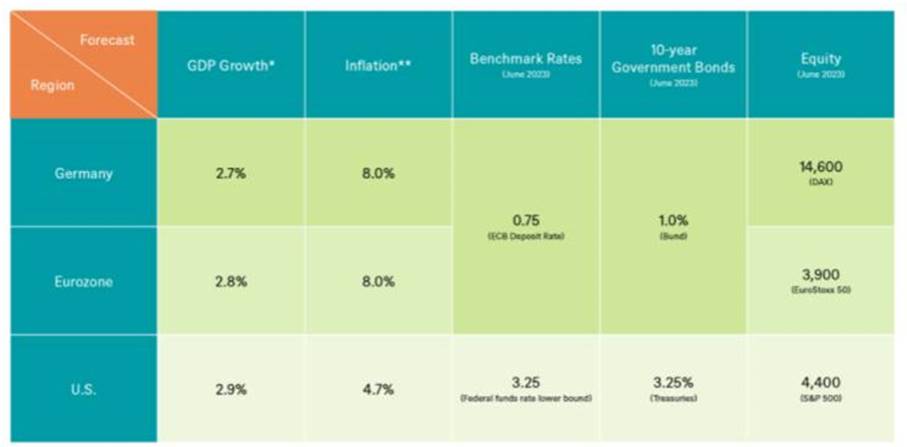

Enfin, les résultats trimestriels ont été robustes dans certains cas, notamment en Europe, et les prévisions de bénéfices annuels ont même été revues à la hausse. Dans le même temps, les valeurs cibles des indices boursiers et les prévisions de croissance économique ont été revues à la baisse. Aux États-Unis, la croissance du PIB pour la seule année 2022 a été révisée à la baisse de 3,9 à 2,7% depuis le début de l’année, et dans la zone euro de 4,2 à 2,7% [5]. Les taux d’inflation enregistrés continuent de grimper en flèche, allant de record en record, mais les attentes du marché en matière d’inflation à long terme sont légèrement en baisse. Ces paradoxes mis à part, les investisseurs doivent, comme toujours avec une prévision à 12 mois, se demander : quels problèmes qui dominent actuellement le marché pourraient perdurer dans les 12 mois à venir ?

- *Prévisions de croissance du PIB en 2022 (en glissement annuel en %)

**Prévisions d’inflation des prix à la consommation en 2022 (en glissement annuel en %)

Les nouvelles perspectives à 12 mois de DWS, dont certaines des plus importantes sont présentées dans notre "Graphique de la semaine", reflètent cette situation remarquablement contrastée. Nous pensons que les différents obstacles vont tenir les marchés en haleine pendant un certain temps, et que la volatilité restera donc élevée. Toutefois, nous gageons que dans 12 mois, à l’horizon des 12 mois suivants, il y aura moins d’ambiguïté sur un certain nombre de sujets. Nous prévoyons alors un potentiel de rendement à deux chiffres pour les actions et une embellie pour les obligations d’entreprises et des marchés émergents. Toutefois, cela suppose que la menace de récession aux États-Unis ne se concrétise pas et qu’un éventuel arrêt des exportations d’énergie russe ne vienne pas bouleverser l’économie européenne cette année.

La gestion de la Covid par la Chine, la guerre en Ukraine et les goulets d’étranglement de l’offre mondiale auront, nous l’espérons, perdu de leur force de frappe d’ici là. Toutefois, sans aucun doute, et dans un avenir prévisible, la plus grande menace pour les marchés n’est pas la guerre mais le délicat dilemme auquel sont confrontées les banques centrales. L’inflation les oblige à relever les taux d’intérêt alors que la situation économique s’assombrit. Les marchés sont à juste titre nerveux. La Fed ne peut pas les sauver dans cet environnement. Le seul espoir est que l’inflation baisse bientôt et que la croissance se maintienne, afin que le manque de soutien de la Fed ne devienne pas un énorme problème.

Stefan Kreuzkamp , Mai 2022

Notes

[1] Bank of America, Fund Manager Survey, 17. Mai 2022

[2] Deutsche Bank Research, Investor Positioning and Flows, 13. Mai 2022

[3] https://www.aaii.com/sentimentsurvey

[4] Mesuré en perte de capitalisation boursière des indices correspondants du début de l’année au 12 mai. Actions : MSCI AC World (perte de 16,5 trillions USD), source : Bloomberg ; Obligations : pourcentage de perte de l’indice Bloomberg Global Aggregate, appliqué à l’univers obligataire au sens large tel que défini par la Banque des règlements internationaux (3T21), (perte : 15 000 milliards USD) ; Cryptos : capitalisation boursière de l’ensemble des près de 20 000 crypto "monnaies" négociées, source : coinmarketcap.com (perte : 900 milliards USD).

[5] Consensus Bloomberg au 18/5/22.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |