| https://www.next-finance.net/fr | |

|

Stratégie

|

Les obligations libellées en dollars affichent des écarts de taux attractifs

Les investisseurs situés dans des pays où les rendements sont faibles se tournent de plus en plus vers les obligations libellées en dollars, pour diversifier leurs portefeuilles en faveur d’actifs plus rémunérateurs. L’écart de rendement entre les actifs en dollars et en euros est en effet proche de ses records historiques.

Les investisseurs situés dans des pays où les rendements sont faibles se tournent de plus en plus vers les obligations libellées en dollars, pour diversifier leurs portefeuilles en faveur d’actifs plus rémunérateurs. L’écart de rendement entre les actifs en dollars et en euros est en effet proche de ses records historiques. Par ailleurs, les ETF obligataires en dollars ont connu une collecte importante, notamment sur le segment des obligations d’entreprises et des obligations souveraines émergentes libellées en dollars. Ceci implique toutefois, pour les investisseurs, de gérer davantage de risques dans leur portefeuille : risque de change, risque de crédit pour les émetteurs de pays émergents et risque lié aux variations des taux américains, les deux derniers étant généralement amplifiés pour les actifs de maturité longue.

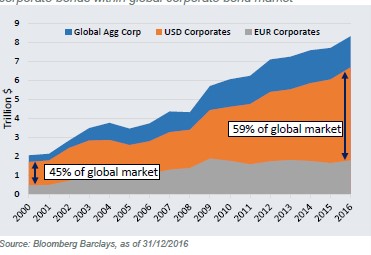

Les obligations libellées en dollars constituent des actifs attrayants pour un nombre croissant d’investisseurs. Le différentiel de taux entre les bons du Trésor américain et le Bund allemand à 10 ans, de l’ordre de 2%, est proche du record atteint fin 2016 [1]. Les titres libellés en dollars bénéficient par ailleurs d’une profondeur et d’une liquidité de marché élevées. Sur le segment des obligations d’entreprises par exemple, l’univers des titres en dollars représente 5.000 milliards de dollars d’actifs, soit plus de la moitié de l’ensemble du marché mondial estimé à 8.000 milliards de dollars [2]. Cette proportion ne cesse par ailleurs de croître.

Évolution du volume et de la proportion des obligations d’entreprises libellées en dollars sur le marché mondial des obligations d’entreprises.

Allant des obligations d’entreprises aux bons du Trésor en passant par les obligations des pays émergents libellées en dollars, l’éventail des choix est large pour les investisseurs à la recherche de titres en dollars. Les bons du Trésor américain, les obligations d’entreprises et les obligations sécurisées représentent à eux seul plus de 80% de l’ensemble du marché obligataire en dollars, mais d’autres segments de ce marché offrent également un intérêt en termes de diversification grâce à des profils rendement/risque différents.

Il n’est donc pas surprenant que les investisseurs se tournent de plus en plus vers les obligations en dollars.

En 2017, la collecte en provenance d’investisseurs européens sur les ETF répliquant la performance des bons du Trésor américain et des obligations émergentes libellées en dollars a été nettement supérieure à la collecte enregistrée sur les produits équivalents libellés en euros.

Les investisseurs doivent néanmoins garder un œil sur les risques associés à ces titres. Cela inclut le risque de crédit (particulièrement présent pour les émetteurs des marchés émergents), le risque de sélection des titres dans chaque segment, et les éventuels risques de change découlant des variations possibles entre la monnaie nationale de l’émetteur et le dollar américain.

Des profils de risque variés

Ce marché présente néanmoins une caractéristique particulièrement intéressante pour les investisseurs. Au cours des dernières années, le marché des obligations « investment grade » libellées en dollars a considérablement changé. L’écart de taux entre ces obligations et les bons du Trésor américain représente maintenant près de la moitié du rendement total. Cela signifie que, par rapport aux obligations d’État, les obligations de sociétés américaines sont actuellement attrayantes pour les investisseurs à la recherche de rendement. Il y a dix ans, cet écart de rendement était plus faible [3]. Même en tenant compte du coût de la couverture de change, cet écart de taux reste une composante essentielle du rendement à long terme pour les investisseurs.

Cela nécessite toutefois que les investisseurs fassent des choix appropriés pour s’exposer à un segment de marché qui leur convienne. Plusieurs configurations peuvent convenir à chaque groupe d’investisseurs en fonction de leur appétence au risque et de leur horizon d’investissement. Il y a par exemple des différences considérables de profil de risque entre les obligations d’entreprises « investment grade » et les obligations souveraines de pays émergents. De même, les obligations souveraines de pays émergents n’offrent pas le même profil de risque que les obligations d’entreprises « high yield ».

En moyenne, les obligations d’entreprises « investment grade » offrent un écart de rendement d’environ 120 points de base avec une note moyenne de « A- ».

Pour leur part, les obligations souveraines de pays émergents offrent des écarts de taux d’environ 280 points de base et les obligations d’entreprises « high yield » affichent des écarts de taux allant jusqu’à 360 points de base, mais au prix d’un profil de risque de crédit nettement plus élevé [4].

Houda Ennebati , Février 2018

Notes

[1] Passive Insights : USD Bonds, op. cit.

[2] Passive Insights : USD Bonds, op. cit. Ecarts de taux au 31 décembre 2017.

[3] Passive Insights : USD Bonds, op. cit.

[4] Passive Insights : USD Bonds, op. cit. Ecarts de taux au 31 décembre 2017.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |