| https://www.next-finance.net/fr | |

|

Opinion

|

Les obligations d’entreprises des pays émergents tiennent le cap

C’est une vraie mise à l’épreuve pour les entreprises des pays émergents. Un dollar fort associé à une hausse des taux d’intérêt américains pourrait se traduire par une charge d’emprunt supérieure. Mais cela ne doit pas décourager les investisseurs, car cette classe d’actifs continue à offrir des perspectives attractives.

Quand la société chinoise de commerce électronique Alibaba a fait son entrée sur les marchés des capitaux en novembre 2014, la demande était telle qu’elle aurait pu vendre sept fois le montant de son émission d’obligations libellées en dollars, qui s’élevait à USD 8 milliards. Pour certains, ce succès exceptionnel constitue une preuve supplémentaire des avancées du marché des obligations d’entreprises des pays émergents. D’autres y voient le signe d’un début de bulle spéculative, mais bien que leurs voix s’élèvent, leurs arguments n’en sont pas renforcés.

Les pessimistes s’appuient sur l’accumulation de facteurs. La hausse du dollar, les relèvements attendus des taux d’intérêt américains et le scandale qui entache le géant pétrolier Petrobras sont autant de menaces qui pèsent sur les emprunteurs émergents. Le rythme auquel les entreprises sud-américaines et asiatiques se sont endettées en dollars est une source d’inquiétude supplémentaire. Depuis l’an 2000, le montant des dettes en dollars dans les pays émergents a doublé pour atteindre USD 4,5 milliards, ce qui s’explique en partie par l’accélération des émissions d’emprunts d’entreprise dans ces régions.

Toutefois, à y regarder de plus près, ce contexte est moins alarmant qu’il n’y paraît.

Tout d’abord, l’hypothèse selon laquelle les entreprises des pays émergents vont afficher un bilan déséquilibré par l’écart entre des dettes libellées en dollars et des actifs essentiellement libellés en devise locale correspond à une simplification excessive.

Des devises locales faibles ne reflètent en effet pas nécessairement une plus grande fragilité de la situation financière des entreprises. D’ailleurs, certaines sociétés des marchés émergents bénéficient de la hausse du dollar. Les entreprises asiatiques, qui occupent une place importante sur les marchés obligataires émergents, sont particulièrement bien positionnées. Des études récentes montrent que si 22% de leurs emprunts sont libellés en dollars, leurs bénéfices le sont également à hauteur de 21%. [1]

Plus largement, les sociétés présentes sur les marchés de l’exploitation minière, du sucre, de la viande de boeuf, de la pâte et du papier génèrent des recettes en USD pour des coûts essentiellement libellés en devise locale. Pour ces sociétés, une hausse du dollar peut se traduire par des marges bénéficiaires supérieures.

Quant aux sociétés dont les recettes sont essentiellement libellées en devise locale, elles ne vont pas nécessairement avoir du mal à rembourser leurs dettes.

La plupart des emprunteurs émergents endettés en USD sont en effet notés Investment Grade. Ce qui signifie que nombre de ces entreprises mettent en oeuvre des politiques conservatrices et transparentes de couverture du risque de change. En outre, la majorité des entreprises en portefeuille sont en mesure de répercuter une hausse de la charge d’emprunt sur leurs clients sans que cela n’engendre une baisse de leur chiffre d’affaires.

Les pessimistes soulignent également l’explosion récente des défauts de paiement et des dégradations des notes des entreprises. Là encore, la situation apparaît plus mitigée. Si les défauts et les baisses de notation ont augmenté, ces dernières sont restées cantonnées aux pays et aux secteurs exposés à la faiblesse des cours des matières premières (le Brésil, la Russie et le secteur de l’énergie).

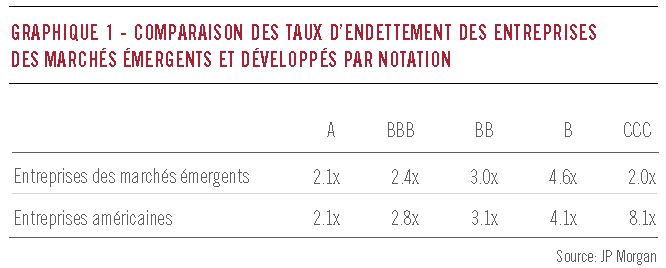

Par ailleurs, la plupart des baisses de notation font suite à une dégradation de la notation des émetteurs souverains ou quasi-souverains. En d’autres termes, de nombreuses entreprises russes ont été déclassées du simple fait de l’abaissement de la note de crédit de la Russie en catégorie spéculative (pour en savoir plus, consultez le rapport In Wintry Russia, signs of a thaw de mars 2015, sur le site www.pictet.com). La même tendance a été observée au Brésil, où certaines entreprises subissent les répercussions des difficultés du géant pétrolier Petrobras. Si l’on isole les effets de la dégradation des notes souveraines, les révisions à la hausse ont été supérieures aux déclassements avec un ratio de 1,6 pour 1. [2] Cette tendance à l’amélioration des notations est également soutenue par les ratios de crédit. Comme le montre le graphique n° 1, le ratio d’endettement brut [3] des entreprises émergentes est inférieur à celui de leurs homologues américains sur la quasi-totalité de l’échelle de notes. C’est notamment pour ces raisons que le taux de défaut des entreprises des pays émergents devrait se maintenir à 3,9% cette année.

Le relèvement des taux d’intérêt par la Réserve fédérale américaine pourrait bien s’avérer une mise à l’épreuve majeure pour cette classe d’actifs. Il se traduira par des coûts d’emprunt supérieurs pour les entreprises du monde entier, et en particulier des pays émergents.

Toutefois, d’après les dernières déclarations de sa présidente, la Fed ne semble pas pressée de relever ses taux. La courbe des prévisions des taux de la banque centrale indique ainsi un resserrement de la politique monétaire plus progressif que ce qui était envisagé il y a seulement quelques mois. Les taux d’intérêt vont certes augmenter, mais dans un avenir plus lointain.

La stabilité de la base d’investisseurs dans cette classe d’actifs constitue un autre facteur positif. A la différence des autres obligations à haut rendement, la dette des entreprises émergentes n’est pas à la merci du comportement plus imprévisible des particuliers qui y investissent.

Les institutionnels locaux tels que les fonds souverains, les compagnies d’assurance ou les fonds de pension, représentent actuellement les deux tiers des investisseurs, ce qui a contribué à la stabilité importante du marché pendant les périodes de turbulences, notamment au cours du printemps et de l’été 2013 lorsque la Fed a signalé son intention de réduire son programme d’assouplissement quantitatif.

Malgré tous ces éléments, les investisseurs doivent rester prudents. Les conditions économiques ne sont plus aussi favorables qu’au cours des dernières années, ce qui signifie que certaines entreprises risquent de voir leur profil de crédit s’affaiblir. Les obligations des entreprises des pays émergents se négocient toutefois à des écarts de rendement plus de deux fois supérieurs à ceux de leurs homologues américains de la même catégorie (voir graphique n°2), reflétant une compensation plus que suffisante de ces risques.

Alain-Nsiona Defise , Avril 2015

Notes

[1] Source : Morgan Stanley, cité dans un article de “The Economist” daté du 20 mars 2015.

[2] Sur 12 mois. source : JPMorgan, Moody’s, Standard & Poor’s, Fitch Ratings au 31/01/2015

[3] Ratio dette nette/capitaux propres

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |