| https://www.next-finance.net/fr | |

|

Opinion

|

Les mouvements récents sur le crédit ressemblent à une capitulation...

La fin du premier semestre est traditionnellement l’occasion de dresser un premier bilan et de fixer quelques lignes de conduite pour la seconde partie d’année… Mais comment réaliser dignement un bilan actuellement, comment rendre sensé ce bilan alors même que les multiples...

La fin du premier semestre est traditionnellement l’occasion de dresser un premier bilan et de fixer quelques lignes de conduite pour la seconde partie d’année… Mais comment réaliser dignement un bilan actuellement, comment rendre sensé ce bilan alors même que les multiples et toujours plus hétéroclites questions qui se sont posées au fil des mois passés n’ont toujours trouvé aucun début de réponse ?

Car si les analystes financiers et économiques souhaitent toujours trouver dans leur propre domaine d’expertise les raisons des déséquilibres financiers et économiques, il est aisé de se rendre compte, en reposant simplement les questions en suspens, que leurs tenants et aboutissants n’ont rien d’économique ni de financier et que les soubresauts des marchés sont les stigmates de cette incertitude majeure sur des sujets non financiers et non économiques.

Alors on nous parlera d’inflation, de récession, de stagnation, de fragmentation, et tout autant de mots sans plus porter aucune attention à la racine des problèmes qui sont surtout d’ordre politique, géopolitique, organisationnel, sociétal et technique et en considérant surtout, comme c’est toujours le cas dans le monde financier que ces racines sont inamovibles et perpétuelles et qu’il est donc utile et logique de les prolonger indéfiniment.

Ainsi en 2018, les marchés financiers trouvaient-ils logique que les taux allemands s’établissent entre -1 et -2% car c’était leur direction

Ainsi en 2020, les marchés financiers prévoyaient-ils un pétrole entre 0 et 40 dollars c’était la tendance financière et extrafinancière

Ainsi en 2008, les titres hybrides bancaires ont-ils pu se diriger sans encombre entre 15 et 20% du nominal

Ainsi en 2021, le bitcoin était-il programmé pour atteindre plusieurs centaines de milliers d’euros…

Ainsi en 2022, les marchés financiers établissent leurs anticipations en considérant que la guerre en Ukraine durera toujours, que la Chine continuera toujours d’appliquer sa politique de stop & go pour le zero covid, que les approvisionnements russes ne reviendront jamais, que les alternatives au pétrole coûteront toujours aussi cher et ne diversifieront pas plus qu’aujourd’hui, et ainsi de suite… trouvant une raison de pessimisme pour chaque mouvement et chaque nouvelle alors même qu’ils trouvaient l’année passée des raisons d’optimisme pour chaque nouvelle, parfois identique, le tout n’étant au final qu’une rhétorique perdant parfois tout sens commun.

Prenons ainsi un exemple que nous avons entendu il y a quelques jours au sujet des matières premières, ou par exemple du pétrole.

On entendait il y a quelques semaines qu’une énergie trop chère, par exemple un pétrole à 150 dollars, pouvait créer une récession par le biais de l’inflation et de la lutte contre cette dernière des banques centrales. Dont acte.

Le pétrole a, ces derniers jours, baissé à 80 dollars, c’est-à-dire un prix qui, il y a quelques mois ne créait pas de récession ni de surplus d’inflation (voire devenait déflationniste au mois le mois). Et on entendait alors : c’est parce qu’il y aura justement une récession et moins de demande que le pétrole baisse autant !

Mais puisqu’un pétrole à 80$ n’est plus « inflationniste et récessioniste », pourquoi lui appliquer le raisonnement qu’on lui appliquait au prix de 150 dollars qui n’est plus d’actualité ?

Notons aussi que les prix des matières premières baissant de toutes parts depuis quelques jours, ils font mécaniquement chuter l’inflation embarquée et donc remonter les taux réels. Les banques centrales ont donc actuellement moins de tour de vis à effectuer et moins de pression à mettre sur la croissance…. Ne créant donc pas forcément de récession.

Loin de nous l’idée de rassurer, de certifier qu’il n’y aura ni inflation ni récession, ou tout autre scenario. Nous souhaitons juste alerter sur le fait que les marchés financiers sont actuellement tombés dans la phase opposée à celle de l’an passée et à un pessimisme systématique qui mérite d’être raisonné.

Oui la guerre en Ukraine aura une fin et le prix de certaines matières premières repartira à la baisse ou confirmera une baisse déjà engagée.

Oui la Chine reprendra sa production massive à bas coûts ou d’autres s’en chargeront.

Oui les relations occidentales avec la Russie reprendront un jour.

Oui les scléroses portuaires ou dans certains canaux vont se résorber et les flux commerciaux se refluidifier.

Non le fait que le prix du blé rebaisse n’est pas lié à la possibilité d’une récession, car c’est un besoin de première nécessité qu’on ne se limite pas à consommer dans la plupart des pays consommateurs. Sa baisse est donc sans doute liée à des phénomènes concrets que sont la possibilité d’export de certains pays, de nouvelles cultures, des désengorgements, des transferts de consommation.

Non on ne peut pas avoir à la fois une récession, des taux de défauts en hausse, des rendements du high yield restant au-delà de 10% et des banques centrales qui continueront malgré tout d’affirmer qu’elles monteront les taux.

Non on ne peut pas avoir à la fois des prix de matières premières et de l’énergie qui baisseraient à nouveau et éteindraient de facto l’inflation et des banques centrales qui ne modifieraient pas leurs points de vues le cas échéant, créant par plaisir des récessions. Notons d’ailleurs à ce sujet que la spirale inflation de l’énergie/inflation par les salaires est loin d’être aussi sûre que certains l’affirment et les Etats ont bel et bien trouvé de multiples outils pour casser cette chaîne et ne surtout pas lancer l’engrenage : le chèque énergie ou la ponction d’EDF en début d’année pour limiter les prix en sont les plus forts représentants.

Alors oui il est préférable d’investir sur les marchés actuellement que l’an passé car tous les prix, hormis peut-être celui des actifs non cotés, sont meilleur marché. Et pourtant seule une poignée d’investisseurs souhaite investir sur des titres BBB à 5% ou BB à 7% alors qu’on voyait des ruées sur des titres CCC à 5% il y a seulement 9 mois…

Après ce billet d’humeur général, revenons un moment plus précisément sur son application à la gestion obligataire value pour conclure cet hebdo de mi-année par quelques notes qui donneront notre point de vue obligataire, nos actions de gestion et notre positionnement :

- La volatilité sur les taux restera forte tant que la BCE ne donnera pas une ligne directrice claire en termes de temps et d’objectif de taux

- La volatilité sur la Grèce, l’Italie et autres périphériques sera d’autant plus forte que les négociations sur les outils anti-fragmentation dureront. L’effet Draghi n’est plus et la fanfaronnade de Monsieur Villeroy de Galhau affirmant qu’ « il est probable que la seule existence de cet instrument permettant d’intervenir de façon rapide et au besoin massive, suffise, sans qu’il soit besoin de l’activer" risque de poser quelques déconvenues… A moins peut-être de fixer un spread précis d’intervention sur toute la courbe pour tous les pays de l’Eurozone ce qui reviendrait à administrer tous les taux par rapport à une référence fixe. La référence fixe serait donc l’Allemagne ? Mais quid de l’Allemagne si son taux s’écartait par exemple au-dessus de celui des Pays Bas ? La référence serait-elle alors plutôt les obligations de l’Union Européenne dont nous parlions dans des hebdos passés ?

- Tant que la volatilité sur les taux ne se calmera pas, les investisseurs « real money » auront grand mal à se repositionner sur les obligations, a fortiori corporate ; cependant il suffira d’un signal de la banque centrale ou de quelques flux stabilisateurs de quelques grands institutionnels pour que le rallye se fasse en quelques semaines, tant les investisseurs sont actuellement nombreux à reconsidérer l’obligataire corporate comme une source de rendement significative pour les années à venir après l’avoir délaissé pendant plusieurs années.

- L’incertitude des marchés est partagée par les entreprises depuis plus de deux ans, ce qui les a conduites à être prudentes dans leur développement, leurs investissements et leur politique financière. Les bilans sont plutôt solides, les probabilités de défauts à 2-3 ans modérées (3-5%) et bien loin de leur anticipation actuelle par les marchés (25 à 35% à 4-5 ans aux taux actuels), les conférences de publications de résultats pas du tout alarmantes en termes de marge, de liquidité, de solidité financière. Nous ne dirions certes pas la même chose des dividendes qui passeront après les intérêts d’emprunt, nécessairement en hausse, ni de certains métiers très capitalistiques et/ou liés à l’endettement et liés à la valorisation d’actifs comme l’immobilier, les utilities, les telecoms, certains concessionnaires d’équipements lourds,…

- Au sein de nos trois fonds ouverts, seule une société, sur environ 270, nous a semblé avoir dégradé suffisamment ses perspectives pour, en cas de maintien d’une telle conjoncture, avoir une difficulté insurmontable de refinancement en 2025. Nous avons donc cédé cette obligation et, pour le reste, nous n’avons pas significativement modifié nos allocations ni subi de perte définitive (comme des défauts ou des cessions forcées) dans les derniers mois. Seule la valorisation a suivi le marché de manière indistincte, ce qui est un argument de plus que la raison et l’analyse sont moins le fondement des chutes actuelles que le pessimisme à tout crin.

- Environ la moitié des titres high yield traitent aujourd’hui entre 60 et 90% du nominal alors que la quasi-totalité est au-dessus de 100% fin 2021. Notons aussi, parmi d’autres cocasseries liées à la hausse rapide et violente des taux, le prix de l’obligation d’Etat autrichienne 2036 à 75% du nominal ou celui de l’OAT française 2072 à 45% du nominal ! Doit-on encore affirmer que 40 ou 50% est un niveau d’obligation « distressed » ?

- Le retard actuel des obligations corporates sur les souverains ou du high yield sur l’investment grade (qui ne s’est créé que sur les quinze derniers jours de juin) ne nous semble pas alarmant et propre à modifier notre point de vue et le meilleur rapport rendement/risque de ce segment actuellement. Il est habituel dans les phases de capitulation du marché et de retour des investisseurs sur l’obligataire. N’oublions pas que les grandes bluechips sont souvent moins habiles et flexibles que les émetteurs high yield, habitués eux à de réguliers stress de marchés, notes d’analyses, hausses de spreads violentes, fermetures du marché primaire. Un Loxam, un CMACGM, un Picard ont régulièrement vu leurs taux d’emprunt de marché passer de 4 à 10% et s’y sont adaptés à chaque fois. Il n’en est pas de même pour Veolia, Unibail ou Uniper…

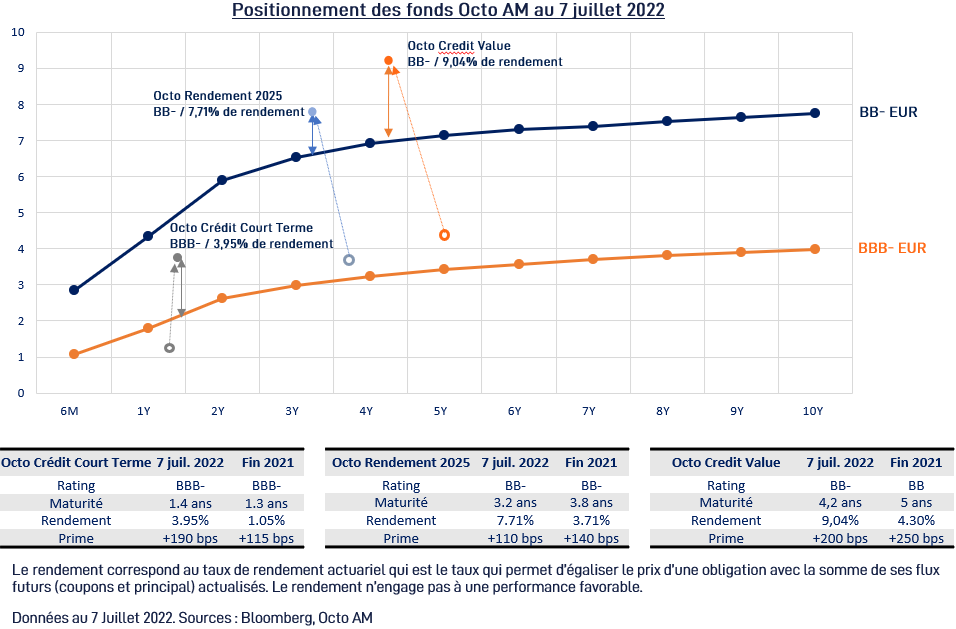

Nous finirons cet hebdo en indiquant simplement les rendements actuels de nos fonds et leur positionnement, relativement à leurs caractéristiques en début d’année.

Matthieu Bailly , Juillet 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |