| https://www.next-finance.net/fr | |

|

Opinion

|

Les marchés ont-ils une longueur d’avance sur l’économie, et est-ce opportun ?

L’indice S&P 500 a rebondi de plus de 35% depuis son point bas du mois de mars. D’aucuns estiment que ce rebond est irrationnel compte tenu des statistiques économiques actuelles qui reflètent l’ampleur des dégâts causés par la paralysie de l’économie induite par le coronavirus.

Cela a amené de nombreux observateurs à se demander si les marchés financiers ont pris une longueur d’avance sur l’économie et si cette situation est opportune. Au risque de trahir le suspense, la réponse à ces deux questions est oui ! Cette réponse appelle une autre question : quel est le scénario économique que les marchés financiers anticipent (ou prennent en compte pour actualiser les flux de trésorerie futurs) ?

Il est communément admis que les investisseurs intègrent, ou prennent en considération, toutes les informations disponibles, y compris les événements présents et les possibles événements futurs. Par conséquent, les cours des valeurs mobilières (obligations et actions) reflètent en bonne partie les anticipations concernant les résultats des entreprises, les défauts, l’inflation et la politique monétaire et budgétaire. Compte tenu du niveau extrêmement bas des taux d’intérêt et des rendements obligataires, il est possible que les anticipations à long terme contribuent davantage aux cours actuels des valeurs mobilières que dans un régime de taux plus élevés.

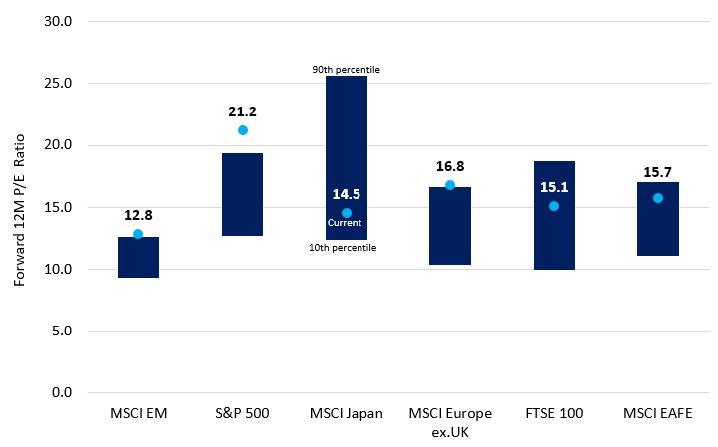

Même s’il est vrai sur le plan arithmétique que les cours actuels des valeurs mobilières reflètent largement les anticipations, ils reflètent également les perceptions quant à la solidité de la trésorerie et des bilans des entreprises ou à la stabilité du système financier dans son ensemble. Il serait insensé d’admirer un immeuble sans s’intéresser à la solidité de ses fondations. Les valorisations des entreprises cotées en bourse à travers le monde sont souvent des multiples de leurs bénéfices annuels prévus. La figure 1 montre la fourchette de ratios cours/bénéfices (PER) que les investisseurs sont prêts à payer sur divers marchés depuis de nombreuses années. Comme ce ratio n’est jamais égal à 1, les investisseurs semblent disposés à se projeter plusieurs années dans le futur.

Figure 1 : Valorisation des marchés actions, passée et présente

- Source : I/B/E/S et Columbia Threadneedle Investments. La barre représente la fourchette entre le 10e et le 90e centile pour les ratios cours/bénéfices à 12 mois sur les 20 dernières années (jusqu’au 31 mai 2020) pour chacun des indices donnés. Le point représente le ratio cours/bénéfices à 12 mois au 31 mai 2020.

Lorsque des événements majeurs inattendus se produisent, les investisseurs ont tendance à procéder rapidement à un ajustement en s’efforçant d’incorporer les nouvelles informations dans les cours des valeurs mobilières. L’hypothèse des marchés efficients repose sur le principe selon lequel les investisseurs en tant que groupe (le marché) constituent un mécanisme d’actualisation très efficace. Si l’on entend par efficience la prise en compte rapide de toutes les nouvelles informations exactes connues du public, force est de reconnaître que les marchés sont efficients.

Par exemple, lorsqu’une entreprise dévoile des prévisions de bénéfices, l’éventail possible des interprétations par les investisseurs est relativement étroit, c’est pourquoi l’ajustement de la valorisation des titres concernés est rapide et précis. Toutefois, dans une situation plus complexe, comme une pandémie ou une crise financière mondiale, les investisseurs réagissent promptement mais l’éventail des interprétations est plus large, aussi bien à court qu’à long terme. Les réseaux sociaux ont engendré une multiplication des opinions et des théories (mais pas nécessairement des faits) et accéléré leur diffusion. Par conséquent, il n’est plus aussi certain que la réaction initiale des marchés soit le reflet fidèle des répercussions constatées au final.

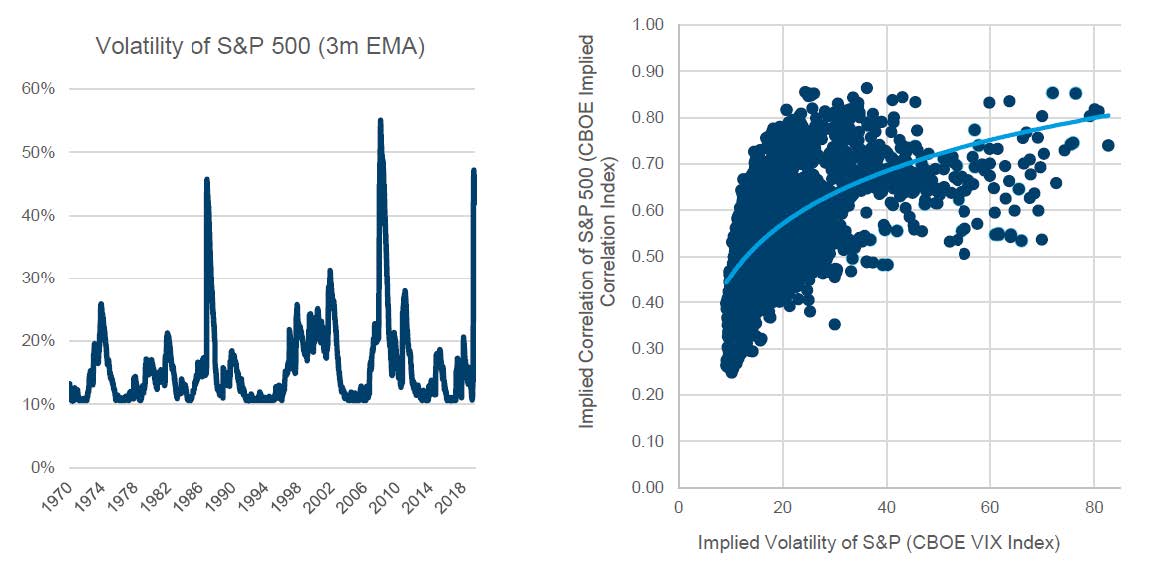

La réactivité est indéniable. Les graphiques ci-dessous (figure 2) mettent parfaitement en évidence la brusque accentuation de la volatilité qui coïncide avec la survenance d’événements majeurs inattendus. Techniquement, la volatilité est une mesure statistique de la dispersion de la performance d’une valeur mobilière ou d’un indice de marché au fil du temps. Concrètement, il s’agit d’un baromètre de l’incertitude des investisseurs quant aux répercussions immédiates et à plus long terme.

Figure 2 : Les chocs de volatilité surviennent brusquement mais peuvent se dissiper tout aussi vite

- Source : S&P Global/Columbia Threadneedle Investments. La moyenne mobile exponentielle (MME)accorde un poids plus important aux données les plus récentes.

Source : Chicago Board Options Exchange/Columbia Threadneedle Investments. Sur la base des valeurs relatives à la période du 1er janvier 2007 au 28 mai 2020. Chaque point correspond à une valeur journalière. L’indice CBOE VIX mesure la volatilité du marché actions. L’indice CBOE Implied Correlation mesure la corrélation moyenne des titres inclus dans l’indice S&P 500.

Comme l’a fait remarquer mon collègue Toby Nangle, Global Head of Asset Allocation, « dans la crise actuelle, quelle était la part de la chute des marchés actions ou de la forte hausse des rendements des obligations d’entreprises imputable à un changement éclairé des anticipations des investisseurs (dégradation de la conjoncture économique, détérioration des paramètres de crédit et augmentation des taux de défaut) et quelle était la part imputable aux problèmes de liquidité des marchés financiers, que les banques centrales ont cherché à atténuer ? Les deux sont étroitement liées et les liens de causalité ne sont pas faciles à déterminer. Toutefois, si les primes de risque sont élevées car elles reflètent l’effondrement futur de l’activité économique qui se traduira par une multiplication des faillites d’entreprises, les cours des valeurs mobilières pourraient bien être surévalués. En revanche, si les primes de risque reflètent tout simplement une défaillance du système financier, il y a peut-être des opportunités à saisir pour les investisseurs à moyen terme. En effet, même si les banques centrales ne peuvent pas parer au risque de défaut, elles peuvent réparer un système financier en panne : cela fait partie de leur mission et elles disposent d’une puissance de feu illimitée. »

Vous remarquerez dans le graphique de gauche ci-dessus la vitesse à laquelle la volatilité s’accentue avant de retomber. La réaction initiale, très rapide, semble refléter l’ampleur de la surprise et la perception initiale de l’ampleur du problème lorsqu’il apparaît au grand jour. L’atténuation plus lente de la volatilité semble refléter le temps nécessaire à l’émergence d’un consensus quant à l’issue finale.

Les indices boursiers ne reflètent pas pleinement tout l’éventail des secteurs économiques mais, au fil du temps, nous pensons qu’ils évoluent généralement dans la même direction que les données économiques. Après tout, les entreprises (et leur chiffre d’affaires) n’évoluent pas en vase clos. Lorsque l’économie mondiale est en expansion, la quantité de biens et de services vendus augmente, ce qui fait grimper le chiffre d’affaires des entreprises et crée des circonstances généralement favorables à l’appréciation des actions et des obligations d’entreprises. En revanche, si l’économie est sur une pente descendante, il est possible que le marché actions lui emboîte le pas.

Toutefois, en raison de la notion d’actualisation, les marchés financiers peuvent grimper lorsque les observateurs anticipent une croissance économique future, quand bien même la situation présente est sombre. Les investisseurs ont pu constater ce phénomène lorsque le marché actions s’est écroulé en raison de la crise financière mondiale en 2008 mais a amorcé un rebond en 2009 avant même la reprise économique.

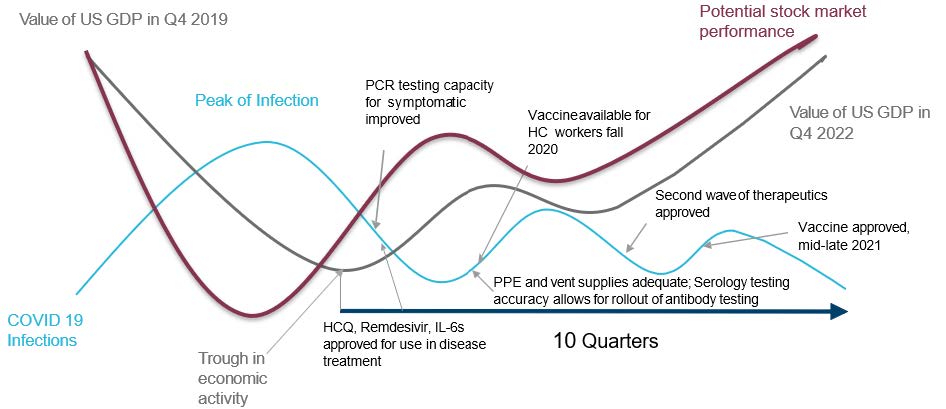

Figure 3 : L’interaction entre les infections à la Covid-19 et l’activité économique

- Source : Columbia Threadneedle Investments, à juin 2020.

Comme je l’ai déjà fait remarquer, les investisseurs ont généralement une visibilité imparfaite lorsque l’éventail des issues potentielles est incertain. La figure 3 montre le scénario de reprise que nous privilégions pour l’économie américaine après la récession induite par la Covid-19. Nos hypothèses, qui reposent sur les avis de nos analystes spécialisés dans la santé sur les évolutions de la situation sanitaire qui permettront une normalisation de l’activité économique dans l’ensemble, constituent un point extrêmement important du graphique. La courbe rouge correspond à l’évolution attendue du marché actions dans l’anticipation de ces évolutions de la situation économique et sanitaire. Le point essentiel à retenir est que le marché évolue avec une longueur d’avance sur la situation économique et sanitaire, et non de manière concomitante.

Les marchés financiers anticipent, comme il se doit, la taille et le taux de croissance de l’économie mondiale en 2021 et en 2022, plutôt que de se concentrer sur les sombres statistiques économiques publiées en ce moment, qui ont une valeur rétrospective. Pour élaborer notre scénario de reprise et tester sa validité, en plus d’hypothèses économiques générales, Columbia Threadneedle Investments se concentrera sur ses recherches macroéconomiques quant aux perspectives pour d’autres facteurs spécifiques tels que l’inflation et les postes de dépenses prioritaires aux yeux des ménages. La demande globale pourrait se redresser, mais il est essentiel de savoir s’il y aura des modifications permanentes dans le comportement d’achat des ménages. Pour obtenir des prévisions pertinentes, il faut également comprendre la situation financière et la croissance future du chiffre d’affaires et des bénéfices des entreprises, ainsi que l’état des finances des autorités locales.

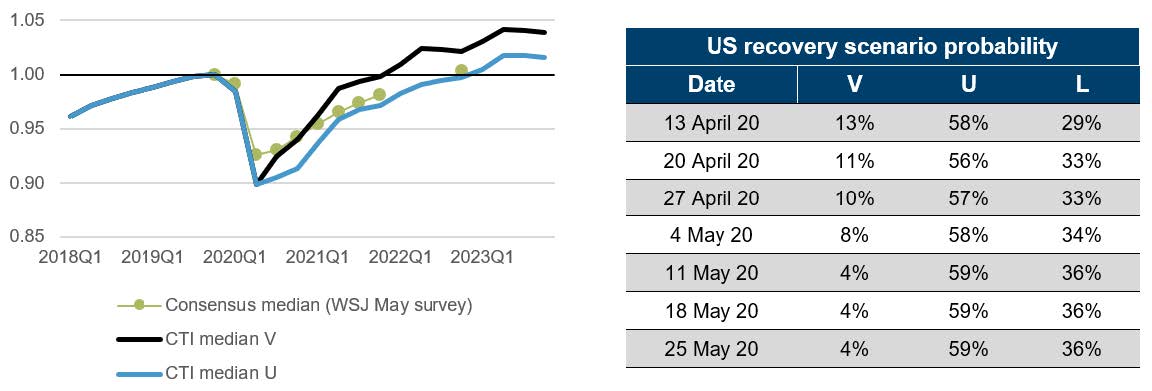

Nous pouvons alors tester nos hypothèses de reprise économique et d’amélioration de la situation sanitaire en établissant une comparaison avec le rythme constaté de la reprise économique et formuler ainsi les anticipations implicites reflétées par le marché actions américain. Si l’on prend l’indice S&P 500 comme baromètre du marché actions américain, les investisseurs semblent de plus en plus confiants à l’égard de deux scénarios économiques (reprise en forme de V ou de U) et aux principales hypothèses sur la situation sanitaire qui y sont associées.

Chez Columbia Threadneedle, la trajectoire en forme de U (cf. figure 4) est celle qui nous semble la plus probable pour l’économie américaine, même si la probabilité accordée à une reprise plus lente en forme de L est substantielle.

Figure 4 : Scénarios et probabilités concernant la trajectoire stylisée de la croissance de l’économie américaine

- Source : Columbia Threadneedle Investments (CTI)/Wall Street Journal (WSJ). Le WSJ interroge chaque mois plus de 60 économistes sur les principaux indicateurs économiques. L’axe des ordonnées (y) correspond au niveau du PIB, base = 1 au T4 2019. La médiane de CTI correspond au résultat d’une enquête menée en interne auprès des stratèges en investissement.

Source : Columbia Threadneedle Investments ; représente la probabilité de plusieurs formes de reprise sur la base d’enquêtes menées chaque semaine en interne auprès des stratèges en investissement.

Toutefois, nous sommes moins optimistes à l’égard de l’Europe, où une reprise en forme de L nous semble la plus probable (cf. figure 5).

Figure 5 : Scénarios et probabilités concernant la trajectoire stylisée de la croissance en Europe

- Source : Columbia Threadneedle Investments ; Bloomberg (BBG). Bloomberg interroge chaque mois 70 économistes pour connaître leurs prévisions économiques et de taux d’intérêt. L’axe des ordonnées (y) correspond au niveau du PIB, base = 1 au T4 2019. La médiane de CTI correspond au résultat d’une enquête menée en interne auprès des stratèges en investissement.

Source : Columbia Threadneedle Investments ; représente la probabilité de plusieurs formes de reprise sur la base d’enquêtes menées chaque semaine en interne auprès des stratèges en investissement.

Compte tenu de ces hypothèses corrigées des probabilités relativement modestes pour la trajectoire de la reprise économique aux Etats-Unis et en Europe, Ed Al Hussainy, Head of Macro Research, prévoit qu’il n’y aura que de modestes hausses des taux d’intérêt et des rendements obligataires dans ces deux régions du monde.

Quelle que soit la trajectoire de la reprise économique et du rebond des marchés financiers après la crise de la Covid-19, il ne faut pas oublier qu’avant la pandémie, les économies développées suivaient une tendance à long terme de croissance relativement faible imputable, entre autres, à des tendances démographiques à long terme et à un endettement conséquent. La pandémie pourrait avoir un impact sur certaines tendances relatives à la consommation des ménages, à la mondialisation des entreprises, à l’augmentation de la dette et aux initiatives en matière de politiques publiques, mais il est peu probable qu’elle se traduise par une accélération de la demande globale par rapport à la tendance observée ces dernières décennies.

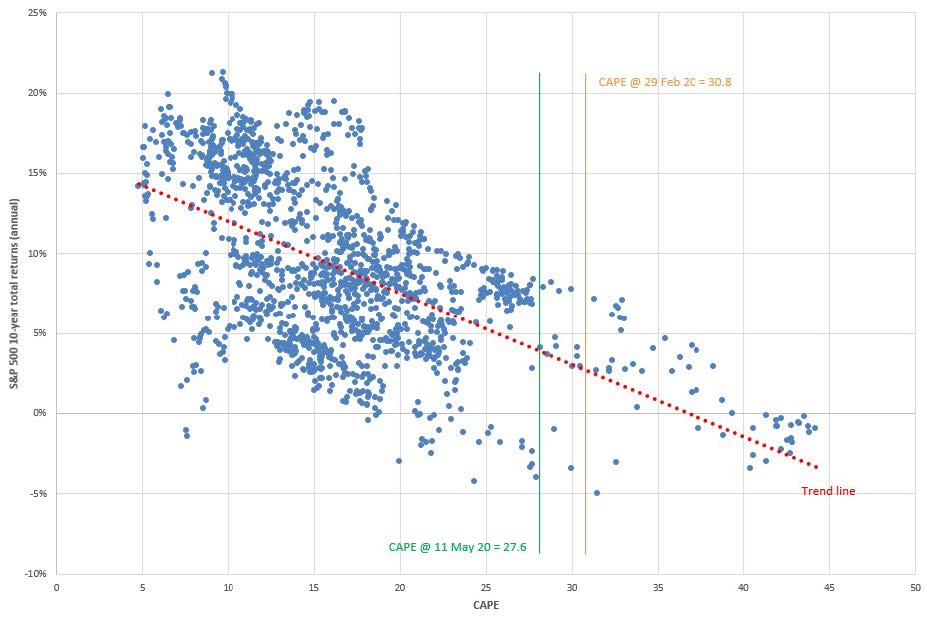

Compte tenu des perspectives économiques à long terme et du point de départ relativement élevé des valorisations des marchés actions sur la base du ratio cours/bénéfices corrigé des variations conjoncturelles (ratio CAPE), un indicateur créé par John Campbell et Robert Schiller, la performance des marchés s’annonce modeste d’un point de vue historique. Dans la figure 6, on peut constater que le ratio CAPE s’élevait à 27,6 début mai. A ce niveau de valorisation, la performance à 10 ans du S&P 500 est généralement inférieure à 10%, voire négative dans certains cas. Nous tablons sur une performance moyenne comprise entre 4%-6% sur les 10 prochaines années, dans une fourchette de-2%-8%.

Figure 6 : Ratio CAPE et rendement total à 10 ans

- Source : Columbia Threadneedle Investments ; Robert Shiller/Université de Yale.

Toutefois, les ratios de valorisation du marché dans son ensemble sont parfois trompeurs. Selon Empirical Research, « Les valeurs de croissance phares (les 75 grandes capitalisations qui présentent les meilleurs chiffres de croissance) affichent aujourd’hui un ratio cours/bénéfices quasiment cinq fois supérieur à celui du marché (sur une base équipondérée) et il faut remonter à décembre 1999 pour trouver un écart aussi élevé. Elles ont traversé la pandémie sans encombre, avec une surperformance à deux chiffres tant durant la phase de baisse que durant la phase de hausse. » Par conséquent, la perception de la performance et de la valorisation des marchés peut être biaisée par l’admiration que les investisseurs portent aux entreprises ayant de réelles perspectives de croissance dans un monde qui, lui, est en panne de croissance. Il ne s’agit pas forcément d’un excès d’optimisme quant à la reprise qui suivra la crise de la Covid-19. Par conséquent, dans une reprise en forme de U, les distorsions suscitées par ce biais peuvent créer des opportunités pour les adeptes de la sélection de titres qui ne se limiteront pas à ces quelques grandes capitalisations.

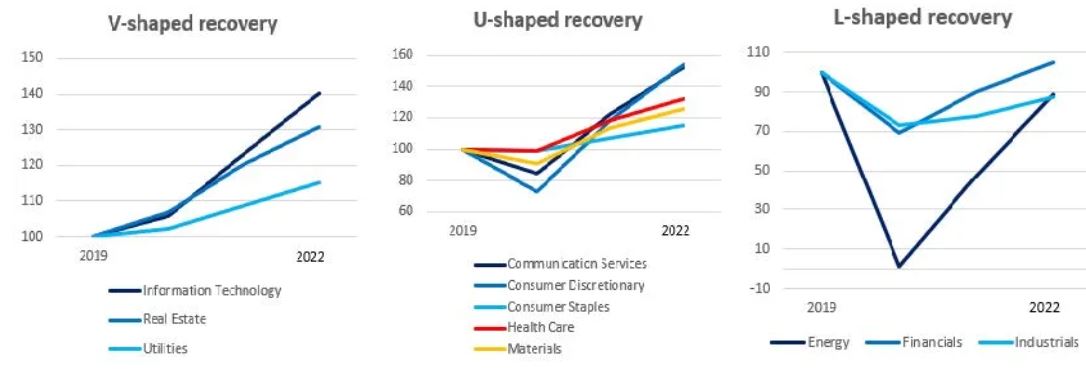

La figure 7 montre que les investisseurs n’envisagent pas l’avenir de la même façon pour les différents secteurs d’activité. Manifestement, les investisseurs ont réfléchi à l’impact de la reprise économique après la levée du confinement induit par la pandémie sur la trajectoire des bénéfices dans les différents secteurs, avec des scénarios en U, en V ou en L. Vu sous cet angle, le comportement des investisseurs semble plus rationnel que ne le pensent certains observateurs qui s’en tiennent aux moyennes de marché.

Figure 7 : Reprise implicite du S&P 500 selon les secteurs (sur la base des estimations de BPA)

- Source : Consensus de Bloomberg, étude de Columbia Threadneedle Investments

Il se peut que les investisseurs soient trop optimistes au sujet des secteurs qui enregistreront une reprise plus rapide, mais il apparaît qu’il conviendrait tout autant de nuancer les opinions à l’égard des différents pans du marché que d’attendre une baisse substantielle des moyennes de marché.

Conclusion

L’avenir est capricieux, c’est pourquoi la prévision est un exercice très difficile. C’est aussi l’une des raisons de l’existence des marchés financiers. Il ne faut pas s’étonner que les marchés cherchent à anticiper les événements complexes que nous réserve l’avenir mais enregistrent un regain de volatilité lorsque ces anticipations changent au gré des événements. Un marché irrationnel serait justement celui qui ne s’efforce pas de refléter l’avenir.

Colin Moore , Juin 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |