| https://www.next-finance.net/fr | |

|

Opinion

|

Les marchés ne doivent pas craindre le prochain relèvement de taux

Selon Lukas Daalder, directeur de la multi-gestion chez Robeco, les marchés ne doivent pas craindre la perspective du premier relèvement de taux en presque une décennie. Selon lui, les données indiquent que les hausses de taux ne sont pas obligatoirement défavorables aux actions et aux obligations. Toute hausse serait due à un raffermissement de l’économie...

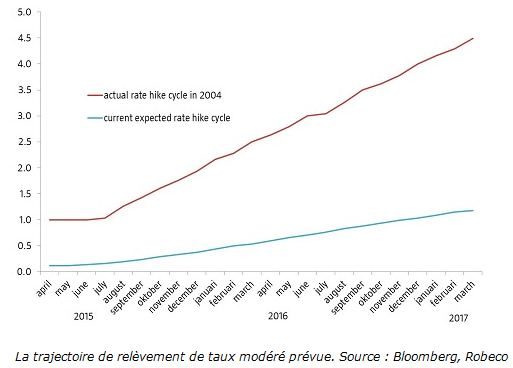

Le mois dernier, la Réserve fédérale américaine (Fed) a précisé les critères du premier relèvement de son taux directeur pour l’emprunt depuis 2006. En conséquence de cette annonce, de nombreux investisseurs prévoient qu’il aura lieu au troisième trimestre. Celle-ci est basée sur le fait qu’il y a de plus en plus de signes positifs que la plus grande économie du monde est en croissance tandis que l’inflation reste faible.

En théorie, un relèvement de taux est néfaste pour les actions, étant donné que ceci fait augmenter les coûts d’emprunt des entreprises, tout en réduisant le pouvoir d’achat des consommateurs. Théoriquement, ceci serait également défavorable aux performances des obligations, car cela se traduirait par une hausse des rendements obligataires et par une chute des cours des obligations, qui évoluent à l’inverse des taux.

Certains stratégistes prévoient par conséquent la fin immédiate des rallyes du marché haussier des actions et des obligations qui ont généré de solides performances pendant plusieurs années. Toutefois, cela n’est pas forcément le cas.

Inutile de paniquer

Lukas Daalder affirme que si les investisseurs s’étaient attendus à ce que les marchés paniquent à l’annonce selon laquelle la Fed serait sur le point de relever son taux directeur pour la première fois en neuf ans, ils auraient fait une erreur.

De solides données en matière de croissance, un renforcement du marché du travail ou une hausse de l’inflation provoquera un relèvement anticipé des taux, et pourrait de ce fait être considéré comme une mauvaise nouvelle à l’avenir pour les marchés financiers. Mais est-ce la seule façon de voir les choses ? Un relèvement de taux est-il vraiment si négatif pour les marchés financiers ?

Pour répondre à cette question, les investisseurs devraient examiner ce qui motive un relèvement de taux, puis analyser les données pour savoir ce qui s’est produit par le passé. Selon lui, les données historiques remontant aux années 70 et 80 montrent que les actions ont commencé par vaciller et sont ensuite revenues à la normale, tandis que les rendements des obligations d’État n’ont pas augmenté comme prévu et que l’impact sur le marché du crédit a été négligeable.

Les actions ont commencé par vaciller et sont ensuite revenues à la normale

Est-ce qu’un relèvement de taux est une mauvaise nouvelle ?

« Des taux d’intérêt plus élevés ont en théorie pour effet de ralentir une économie. Les consommateurs épargneraient plus et dépenseraient moins. Les entreprises pourraient être obligées de renoncer à des projets d’investissement et de réduire leur endettement, tandis que les États pourraient être confrontés à des coûts de financement plus élevés, ce qui entraînerait des coupes budgétaires. » Il indique par ailleurs que les actions pourraient être affectées par des perspectives de bénéfices plus faibles, qu’une potentielle augmentation des défauts pourrait peser sur les obligations d’entreprise et que les matières premières pourraient afficher un repli en conséquence d’une baisse de la demande finale. Selon lui, des taux plus élevés peuvent entraîner une hausse des rendements obligataires et de ce fait des performances plus faibles dans les premiers temps.

Si cela est valable en théorie, en réalité cela peut toutefois être un peu plus compliqué.

Premièrement, les taux ne sont pas relevés sans raison. En principe, des taux plus élevés sont un signe de contexte économique positif, indiquant une forte demande, de meilleures perspectives de bénéfices et un sentiment globalement positif.

Le sentiment étant un moteur majeur sur les marchés financiers, un relèvement de taux ne doit pas obligatoirement être considéré comme quelque chose de si négatif. Cela dépendra en grande partie des circonstances dans lesquelles le relèvement de taux aura lieu et des prévisions futures.

Les résultats obtenus par le passé

D’après Lukas Daalder, les données provenant des principaux marchés des États-Unis, de l’Allemagne, du Japon et du Royaume-Uni ne confirment pas la théorie selon laquelle un relèvement de taux serait négatif. Les recherches menées par son équipe ont permis d’identifier 29 cycles de relèvement de taux depuis 1971 puis d’analyser l’évolution des prix des actifs dans la période de 90 jours précédant le premier relèvement de taux ainsi que dans les 200 jours qui ont suivi.

- En moyenne, les actions ont chuté pendant les deux premiers mois du cycle de relèvement de taux, mais elles ont ensuite repris leur tendance haussière. Dans les années 70, les cycles de relèvement de taux ont été bien plus néfastes que ceux des dernières périodes, notamment pour les cycles visant à réduire l’inflation due à des chocs liés à l’offre. Toutefois, sauf pendant la crise de l’euro lors de laquelle les actions ont chuté de 30 % à la suite d’une hausse des taux en 2011, la performance moyenne du marché actions dans les 200 jours suivant le premier relèvement de taux dans les années 80 jusqu’à maintenant s’est élevée à 5 %. Ceci semblerait donc indiquer que les relèvements de taux ne sont pas toujours aussi néfastes pour la performance des actions.

- En ce qui concerne les obligations, les performances ont été plus contrastées, bien que les données examinées soient plus limitées. L’analyse a porté sur les données quotidiennes pour les obligations américaines à 10 ans remontant à 1971, mais sur des périodes plus tardives pour l’Allemagne (1989), le Japon (1987) et le Royaume-Uni (1989). Alors qu’en moyenne, les rendements ont effectivement augmenté dans la période suivant le premier relèvement de taux, les performances ont fait l’objet d’une grande disparité entre les différentes régions. Dans le cas du Royaume-Uni et de l’Allemagne, aucune conclusion précise n’a pu être tirée. Pour le Japon, les relèvements de taux ont en général plus eu tendance à faire diminuer les rendements qu’à les faire augmenter. Il est intéressant de noter que les États-Unis ont été l’une des grandes exceptions à la règle, puisque les rendements y ont en général effectivement augmenté dans les 200 jours qui ont suivi le premier relèvement de taux.

- En ce qui concerne les crédits, les données sont plus limitées et ne remontent qu’à 1986. Elles portent sur les rendements des obligations d’entreprises américaines notées BAA par Moody’s. À première vue, sur six cycles de taux, les rendements des crédits ont effectivement augmenté pendant la période précédant le premier relèvement de taux et jusqu’à 60 jours après celui-ci. Néanmoins, le niveau général de l’évolution était quasiment négligeable, avec une hausse moyenne du rendement représentant au total 40 points de base. Étant donné que sur l’ensemble de l’échantillon examiné, les rendements ont en moyenne été de 7,7 % et que l’évolution des bons du Trésor américain sous-jacents à au total été de 55 points de base sur la même période, cela signifie que les spreads ont en réalité diminué au cours de cette période.

Le niveau général de l’évolution était quasiment négligeable

D’après Lukas Daalder, trois autres éléments doivent également être pris en compte en ce qui concerne les relèvements de taux : quelles prévisions ont déjà été intégrées ; l’heureux scénario selon lequel les banques centrales annoncent actuellement tout à l’avance ; et le fait qu’aucune hausse de taux ne se ressemble.

Selon lui, cela revient à dire que tant que le relèvement de taux est en ligne avec l’évolution intégrée dans la courbe à terme, l’impact sur les obligations à plus longue échéance devrait être minime. Le fait que de nos jours, la Fed annonce même qu’elle cessera d’utiliser un mot particulier dans un communiqué de presse, dans le but de ne pas trop perturber les marchés, indique clairement que la politique monétaire est bien plus prévisible que par le passé, du temps de Volcker ou de Greenspan.

En outre, aucun relèvement de taux ne se ressemble. Un relèvement de taux à partir d’un niveau de 5 % en réaction à une envolée soudaine de l’inflation est une situation totalement différente de celle d’un relèvement de taux de 25 points de base à partir du très faible niveau actuel des taux. Il peut donc s’avérer négatif de trop vouloir se focaliser sur les taux d’intérêt. L’évolution future de la position de la Fed en matière d’obligations pourrait en effet être un facteur bien plus important à surveiller.

Lukas Daalder , Avril 2015

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |