| https://www.next-finance.net/fr | |

|

Stratégie

|

Les marchés frontières : Qu’est-ce qui se cache vraiment derrière ce nom ?

Examinés au cas par cas, et évalués avec la même vigilance et les mêmes due-diligences que celles apportées à l’examen des pays émergents, les marchés frontières recèlent un beau potentiel de diversification. Les marchés émergents étant fragilisés à la fois par le dollar fort, la baisse du prix des matières premières et par l’incertitude grandissante concernant l’économie Chinoise, cette diversification peut s’avérer très utile.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Ne serait-ce que leur appellation, les « marchés frontières », suggère une zone à la limite de l’anarchie, un far west où seuls les investisseurs les plus intrépides oseraient s’aventurer. Cette réputation est largement exagérée selon nous et éclipse ce que nous considérons être des caractéristiques très positives : de belles perspectives de croissance, une démographie favorable, des comptes publiques sains, une bonne gouvernance d’entreprises et enfin, un taux de versement des dividendes important.

Dans ce contexte, les entreprises cotées sur les marchés frontières ont tout à fait leur place dans une stratégie sur les marchés émergents.

Un potentiel de diversification intéressant

La perspective de la hausse des taux aux Etats-Unis, conjuguée au ralentissement de l’économie chinoise, secoue les marchés émergents depuis déjà quelques mois. A une époque où les risques systémiques sont croissants, les bénéfices d’un portefeuille sur les marchés émergents peuvent être améliorés en diversifiant les sources d’alpha, investir sur les marchés frontières étant une des manières d’y arriver.

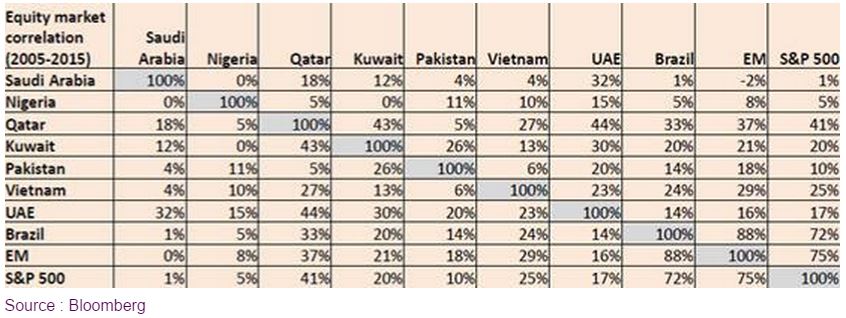

Grâce à leurs faibles corrélations aussi bien entre eux qu’avec les marchés émergents (comme on peut le voir sur le tableau ci-dessous), les marchés frontières peuvent aider à diversifier le risque pays, un des risques les plus importants pour les portefeuilles investis dans les marchés émergents. La Chine, la Corée du Sud et Taïwan représentent à eux-seuls 50% de l’indice MSCI Emerging Markets [1] et les principaux marchés non asiatiques comme le Brésil, la Russie et l’Indonésie tendent à être fortement corrélés avec la Chine et les indices Marchés Emergents.

Avec une concentration élevée du risque pays et une forte corrélation entre les principaux indices actions Marchés Emergents, des chocs économiques, apparemment propre à un pays, peuvent avoir des répercussions bien plus larges géographiquement. Les marchés frontières sont bien évidemment considérablement risqués, mais l’important est que ce risque tend à être spécifique à chaque pays.

Une allocation du capital favorable aux actionnaires

Le terme « frontières » est si évocateur de risques que les investisseurs sont souvent surpris par la robustesse des fondamentaux sur ces marchés notamment en terme de gouvernance d’entreprises. Dans beaucoup de marchés frontières, une part conséquente du capital des entreprises cotées est détenue par les investisseurs particuliers et ces derniers ont une forte influence politique. En conséquence, les régulateurs sont très enclins à s’assurer que les droits des actionnaires minoritaires sont respectés et les gouvernements sont sans doute plus sensibles aux intérêts des investisseurs quand il s’agit de définir les stratégies d’allocation du capital des sociétés contrôlées par l’Etat. Par exemple, dans plusieurs marchés frontières du Moyen Orient, les gouvernements voient le marché actions et la cotation des entreprises détenues par l’Etat comme des moyens efficaces de redistribution des richesses à la population. Cet alignement des intérêts n’est pas aussi fréquent dans les marchés émergents, où les entreprises détenues par l’Etat sont plus susceptibles d’être un investissement de type « service national » aux dépends des actionnaires minoritaires. En outre, comme les actionnaires particuliers souhaitent pouvoir augmenter leurs revenus en recevant des dividendes en liquide, les entreprises cotées dans les marchés frontières vont avoir tendance à redistribuer des montants plus importants à leurs actionnaires. Et on le sait, une allocation du capital favorable aux actionnaires augmente potentiellement les retours sur investissement à long-terme.

Un fort potentiel de réforme structurelle

Les réformes structurelles augmentent potentiellement la productivité et la croissance économique dans les pays émergents en améliorant la concurrence sur les marchés du travail et des biens et en créant les infrastructures pour une économie plus dynamique et plus innovante. D’expérience, lorsque des pays ont la capacité politique et la volonté d’améliorer la compétitivité via des réformes structurelles efficaces, les marchés actions réagissent très positivement. L’Inde est un bon exemple pour illustrer à quel point des réformes structurelles améliorent la confiance des investisseurs. Au sein de notre univers d’investissement, l’Arabie Saoudite et le Nigeria font partie des plus intéressants pays qui possèdent, selon nous, un immense potentiel pour tirer bénéfice de réformes structurelles à moyen terme.

L’Arabie Saoudite - le pays qui défie les préjugés

Le marché saoudien s’est ouvert aux investisseurs étrangers en juin dernier, et il ne fait pas encore partie de l’indice MSCI Frontier. Cependant la bourse saoudienne est la plus grande et la plus liquide de l’univers des marchés frontières. Puisqu’il s’agit d’un exportateur majeur de pétrole, les investisseurs pourraient légitimement penser que l’économie saoudienne est morose étant donné la chute du prix du pétrole, mais c’est très loin de la réalité !

Très grand, très liquide, avec une très grande diversité d’entreprises, le marché actions saoudien se négocie aujourd’hui avec une prime significative par rapport aux marchés émergents, et il a surperformé le MSCI Emerging Markets cette année, malgré la chute significative des cours du pétrole (Source Bloomberg).

Le gouvernement saoudien a mis en place une politique budgétaire contracyclique classique. Durant des périodes plus fastes, le gouvernement a remboursé toute la dette nationale et a donc économisé beaucoup d’argent qui est maintenant réinjecté dans l’économie. Le gouvernement a aussi essayé d’accroître la compétitivité en lançant un programme de réformes structurelles. En libéralisant les lois pour encourager le travail des femmes et encourager les entreprises à engager plus de saoudiens (au lieu d’expatriés), le gouvernement a augmenté la main d’œuvre, stimulé le revenu des ménages et amélioré la productivité.

Nous détenons la valeur Saudi Telecom dans notre stratégie sans contrainte sur les marchés émergents. Nous pensons que Saudi Telecom est en bonne position concurrentielle et est bien placé pour tirer profit des opportunités liées à l’augmentation de la consommation de data. C’est aussi un bel exemple d’entreprise détenue par l’Etat ayant un historique d’allocation du capital efficace et de redistribution de l’excédent de capital aux actionnaires. Saudi Telecom a un bilan riche en liquidités et offre actuellement un taux de dividende de 7% (Source Bloomberg), plus élevé que tous les autres dans le secteur des télécoms des marchés émergents.

Nigeria - à l’aube de son moment de gloire ?

Nous considérons que le Nigeria possède un énorme potentiel pour des changements positifs. Plus tôt cette année, pour la première fois dans l’histoire du pays, un président sortant a été battu dans les urnes. C’est une étape majeure pour un pays qui a été en proie à l’instabilité politique depuis des décennies. La nouvelle administration a fait de la lutte contre la corruption son cheval de bataille, et si elle remportait cette bataille, cela engendrerait d’importants bénéfices pour le pays à long terme. Le Nigeria est doté d’importants gisements de pétrole, gaz et autres ressources naturelles, mais la corruption s’est développée aux dépends du bien-être de la population. Dans cette guerre contre la corruption, nous devrions voir mises en place des réformes structurelles qui amélioreront la transparence dans l’industrie du pétrole et du gaz, ainsi que dans le secteur des finances publiques. Un climat de transparence et responsabilité peut apporter un soutien bienvenu à une augmentation de l’exploitation des ressources naturelles, pour financer les investissements nécessaires dans les secteurs des infrastructures, de la santé et de l’éducation.

Le Nigeria est la plus grande économie d’Afrique. Le pays a une démographie favorable et le potentiel pour maintenir des taux de croissance économique élevés. Ce qui a manqué à ce pays pendant des années a été une bonne gouvernance, et l’engagement de la nouvelle administration dans ce domaine pourrait être un catalyseur important pour augmenter la confiance, stimuler l’investissement à long-terme et accélérer la croissance économique.

Le marché est aujourd’hui excessivement préoccupé par les impacts négatifs sur l’économie d’un pétrole bas. Selon nous, la surréaction du marché à la chute des cours du pétrole met à jour de belles opportunités d’investissement.

Avec ce que nous pensons être des valorisations attractives et des perspectives de réformes structurelles, nous avons récemment pris une position dans Access Bank, qui est bien capitalisée et sur le point de récolter les fruits de ses importants investissements dans son réseau. La solide capitalisation de la banque et ses bonnes pratiques en matière de gestion du risque devraient l’aider à naviguer dans un environnement où le risque crédit augmente du fait du bas prix du pétrole. Access Bank se négocie à un ratio price to book de 0.3 (source : Bloomberg), un des plus bas de notre univers d’investissement financier. L’entreprise offre actuellement un taux de dividende de 10% (source : Bloomberg).

Les marchés frontières ont le potentiel de générer des rendements importants. Mais qu’en est-il des risques ? Les risques pays individuels sont effectivement considérables, et la taille de cet univers d’investissement et le manque de liquidité des valeurs limitent les possibilités. Cependant, puisqu’ils agrandissent notre univers investissable et qu’ils sont faiblement corrélés entre eux, nous pensons que ces investissements pourraient être très complémentaires pour améliorer le couple rendement/risque d’une stratégie centrée sur les marchés émergents.

Franklin Adatsi , Septembre 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Notes

[1] MSCI, Août 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |