| https://www.next-finance.net/fr | |

|

Opinion

|

Les marchés émergents vont-ils rejouer la crise de 1997-1998 ?

Au cours des dernières semaines, l’Argentine et la Turquie ont été frappées par des crises similaires à la « crise financière asiatique » de 1997-1998. Leurs marchés actions ont plongé, leurs devises ont dégringolé et leurs banques centrales ont été obligées de relever très fortement leurs taux d’intérêt. Quelles sont les causes de ces crises et quel est leur risque de propagation à l’Asie ?

En 1997-1998, la plupart des économies de petite taille d’Asie de l’Est ont traversé une crise. Celle-ci a débuté en Thaïlande puis s’est propagée à la Corée, à l’Indonésie, à la Malaisie, à Taiwan, aux Philippines, à Singapour et à Hong Kong. Les marchés actions et les marchés immobiliers se sont effondrés et les devises ont été dévaluées. Même le dollar singapourien est tombé de 1,43 à 1,78 contre le dollar américain entre juin 1997 et août 1998. Dans l’ensemble de la région, les taux d’intérêt ont été brusquement relevés. En Corée et en Indonésie, le Fonds monétaire international a été appelé à fournir des prêts d’urgence. Hong Kong a été la seule économie de la région qui n’ait pas dévalué sa monnaie.

Ces dernières semaines, l’Argentine et la Turquie ont été frappées par des crises similaires à la crise financière asiatique de 1997-1998. Leurs marchés actions ont plongé, leurs devises ont dégringolé et leurs banques centrales ont été obligées de relever très fortement leurs taux d’intérêt : jusqu’à 60% dans le cas de l’Argentine et 17,75% (à ce stade) pour la Turquie.

Au Venezuela, la crise est d’une tout autre ampleur. L’inflation y est équivalente à celle qu’a connue le Zimbabwe durant les pires années de la présidence Mugabe : elle aurait récemment franchi la barre des 60 000% par an, selon le professeur Steve Hanke de l’Université Johns Hopkins. Les marchandises ont disparu des magasins, comme elles l’avaient fait brièvement à Hong Kong lors de la crise du dollar hongkongais en septembre 1983. Et les gens fuient vers la Colombie et le Brésil voisins, à la recherche de travail et de sécurité - tout comme les gens avaient fui le Zimbabwe pour l’Afrique du Sud lorsque l’inflation avait atteint des niveaux extrêmes.

Trois questions se posent donc :

- Quelles sont les causes de ces crises ?

- Pourquoi semblent-elles survenir au même moment au sein d’économies différentes ?

- Quel est le risque qu’elles se propagent à l’Asie ?

Premièrement, toutes ces crises sont causées par des dépenses qui s’avèrent excessives par rapport à la capacité de l’économie. Ces dépenses abusives peuvent être le fait du gouvernement, comme en Argentine ou au Venezuela, ou du secteur privé, comme en Turquie. Dans tous les cas, elles se traduisent par une croissance monétaire accélérée. Dans le cas de dépenses réalisées par le gouvernement, ce dernier les finance, ainsi que ses déficits budgétaires, par l’intermédiaire de la banque centrale, en lieu et place de collecter des fonds au moyen d’impôts ou d’emprunts sur le marché libre. En bref, il fait marcher la planche à billets pour payer les salaires du secteur public, les subventions soutenant l’achat de nourriture, de carburant ou de services publics, ou des pensions publiques trop généreuses. C’est ce qui s’est passé au Venezuela et, dans une moindre mesure, en Argentine.

Dans le cas de dépenses excessives engendrées par le secteur privé, la banque centrale maintient généralement ses taux d’intérêt trop bas, entraînant de fait une croissance démesurée du crédit. C’est ce qui s’est passé en Turquie.

Que les dépenses soient le fait du gouvernement ou du secteur privé, on observe avec certitude un symptôme similaire : une croissance monétaire excessive. Au Venezuela, l’agrégat M2 (qui mesure la masse monétaire) a connu une croissance astronomique, de plus de 6 700% au premier semestre 2018. En Argentine, l’agrégat M3 (M2 y compris placements monétaires) a augmenté de 34% au premier semestre 2018 et a crû en moyenne de 33% par an depuis 2014. En Turquie, la croissance de l’agrégat M3 s’est élevée à 22% entre janvier et juillet 2018 et a atteint 16% par an en moyenne depuis 2014. Et inutile de préciser qu’une croissance monétaire excessive produit d’autres symptômes : un déficit du compte courant, une hausse de l’inflation et un affaiblissement de la monnaie. L’Argentine, la Turquie et le Venezuela ont tous rencontré ces problèmes ces dernières années.

Deuxièmement, les crises dans les marchés émergents ont tendance à se développer lors des périodes où les conditions de crédit sont détendues ou avantageuses dans les économies développées. En Asie de l’Est, en 1997-1998, toutes les économies jouissaient du même cadre de taux de change fixe et de croissance rapide, avec des taux d’intérêt nationaux supérieurs aux taux américains. Elles avaient toutes profité des faibles taux aux États-Unis (notamment entre 1992 et 1995) pour emprunter en dollars américains, finançant les déficits de leurs comptes courants par d’importants apports en capitaux. Et elles ont toutes connu une croissance monétaire excessive.

En Argentine et en Turquie, le contexte est similaire, sauf que ces pays maintiennent des taux de change flottants ou gérés. L’élaboration de la crise actuelle a été masquée par la hausse des marchés actions en 2017 aux États-Unis, en Asie de l’Est et dans d’autres marchés émergents. Les faibles taux d’intérêt aux États-Unis, en Europe et au Japon ont encouragé l’Argentine et la Turquie à emprunter des devises étrangères, comme les économies asiatiques l’avaient fait en 1992-1997.

Tant que les apports en capitaux se sont poursuivis, les investisseurs sont demeurés sereins. Mais tôt ou tard, les symptômes d’une croissance monétaire excessive se manifestent.

Et lorsque quelqu’un tire la sonnette d’alarme, tout le monde se précipite vers la sortie, provoquant une chute des prix des actions, une dépréciation de la monnaie et une poussée de l’inflation.

Troisièmement, la question clé pour l’Asie de l’Est est la suivante : la crise se propagera-t-elle depuis l’Argentine et la Turquie, finissant par engloutir toutes les économies asiatiques, de la Corée à l’Indonésie ? Dans une certaine mesure, les taux de change flexibles en vigueur dans la plupart des pays d’Asie représentent un amortisseur qui n’existait pas en 1997-1998. Cependant, la réponse ne dépend pas du fait que les économies disposent de pétrole (comme l’Indonésie), de matières premières (comme la Malaisie) ou d’un taux de change fixe (comme Hong Kong).

L’évitement de la contagion dépendra principalement de la façon dont les pays asiatiques gèrent leur système monétaire. Au début, tous les marchés actions émergents et toutes les devises flottantes subiront des pressions - que nous constatons dès à présent - car les investisseurs globaux vendront leurs avoirs émergents les plus liquides. Mais, à condition que les systèmes monétaires soient bien gérés, la réduction des prix ne devrait être que temporaire.

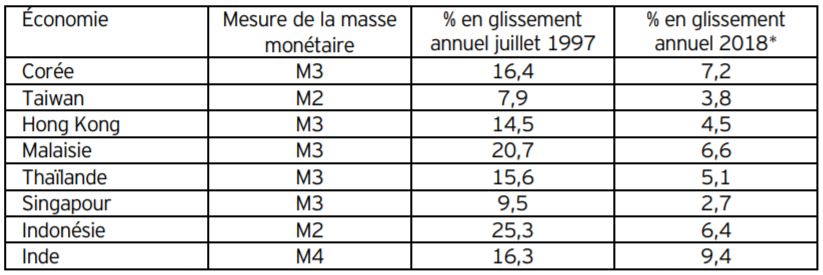

Le tableau montre que la croissance monétaire dans la région a été très limitée au cours de l’année écoulée. Une croissance monétaire à un chiffre signifie que, dans une perspective économique générale, il n’y a pas de dépenses excessives en Asie.

Les décideurs économiques asiatiques ont donc tiré les leçons de 1997-1998. Ce n’est pas encore le cas de l’Argentine, de la Turquie ou du Venezuela.

Croissance monétaire globale en Asie

- Source : Datastream Reuters, 5 septembre 2018.* Données les plus récentes

John Greenwood , Octobre 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |