| https://www.next-finance.net/fr | |

|

Opinion

|

Les investisseurs peuvent-ils tenir les entreprises pour responsables ?

Des PDG américains de premier plan se sont récemment engagés à redéfinir le rôle de l’entreprise dans la société. Mais vont-ils tenir parole ? Les investisseurs responsables doivent pouvoir disposer d’un outil clair pour apprécier si une entreprise progresse réellement en faisant ce qui est bon tant pour la société que pour les investisseurs.

Au début du mois, 181 PDG américains ont cosigné une déclaration stipulant que leurs entreprises allaient prendre en considération toutes les parties prenantes, et pas seulement les actionnaires. Dans une déclaration publiée par Business Roundtable, des chefs d’entreprises – depuis Amazon jusqu’à Xerox – ont affirmé leur engagement à promouvoir la santé environnementale et sociale des communautés auxquelles elles appartiennent et à adopter des pratiques durables dans l’ensemble de leurs activités. De plus en plus, les dirigeants d’entreprises reconnaissent que cette approche est le meilleur moyen pour créer davantage de valeur économique sur le long terme.

Bien faire en faisant le bien

Le scepticisme ne manque toutefois pas. Les critiques font valoir que les dirigeants vont devoir manifester explicitement leur responsabilité pour prouver leurs intentions. L’idée n’est pas nouvelle. Il y a presque dix ans, Michael Porter, éminent enseignant à la Harvard Business School, avait promu le concept de « valeur partagée ». Son approche faisait la distinction entre simple philanthropie d’entreprise et intégration directe de pratiques durables dans les activités fondamentales de l’entreprise afin de générer un avantage concurrentiel.

Sur le principe, nous approuvons l’approche de M. Porter et la déclaration de Business Roundtable – et comprenons aussi les cyniques. Selon nous la réussite financière et la réussite sociale ne s’excluent pas mutuellement, mais se renforcent au contraire l’une l’autre. Mettre en œuvre un programme durable qui équilibre les besoins de toutes les parties prenantes peut associer les entreprises à des opportunités de croissance durable à long terme, aider à améliorer la rentabilité et réduire le risque. Mais il est plus difficile de traduire les discours de relations publiques en actes – et les investisseurs doivent disposer de meilleurs outils pour mesurer l’impact des agissements des entreprises.

Comment mesurer la création de valeur sociale ?

Mesurer l’ampleur de la valeur sociale créée par une entreprise est un exercice particulièrement ardu. Les données manquent et les normes d’information sont lacunaires. De surcroît, lorsque l’on évalue le changement social, il est de notoriété publique qu’il est difficile de distinguer la cause de l’effet. Cependant, avec une meilleure connaissance de la façon dont les entreprises contribuent à créer de la valeur sociale, les investisseurs responsables pourront mieux les évaluer par rapport à leur mission nouvellement définie.

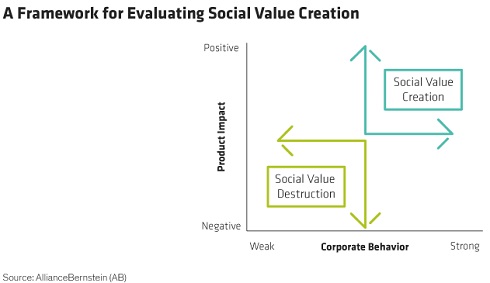

Les entreprises ont un double impact sur la société : par l’intermédiaire des produits qu’elles vendent et par leur comportement opérationnel. Elles peuvent vendre des produits qui aident la société (des vaccins) ou qui lui nuisent (le tabac). Leur comportement peut être positif (rémunération égale des hommes et des femmes) ou négatif (corruption). Selon nous, les investisseurs peuvent évaluer toutes les entreprises – et tous les portefeuilles – par rapport à ces deux aspects de leur impact.

Les entreprises situées en haut et à droite du schéma ci-dessous vendent des produits qui ont un impact social plus positif et qui respectent généralement des pratiques d’activité plus rigoureuses. Ces entreprises créent actuellement plus de valeur sociale pour les parties prenantes que leurs homologues situées en bas et à gauche du schéma. Lorsque la stratégie d’entreprise évolue, un mouvement vers la droite (amélioration du comportement) et vers le haut (amélioration du mix produit) signale aussi la création de valeur sociale.

Cette analyse schématique simple a une incidence majeure : chaque entreprise peut créer de la valeur sociale pour les parties prenantes. Les signataires de la déclaration de Business Roundtable incluent, par exemple, des entreprises qui vendent du charbon, des armes et des gateaux apéritifs – et qui appartiennent donc à des secteurs que les investisseurs qui privilégient les thématiques sociales ont tendance à éviter. Si les entreprises de ce type ne peuvent pas faire grand-chose pour améliorer l’impact social de leurs produits, elles peuvent en revanche améliorer leur propre comportement.

Créer des indicateurs de pratique durable

Pour les investisseurs, ce cadre est la première étape vers la construction de portefeuilles durables. Les Objectifs de développement durable (ODD) des Nations Unies peuvent, par exemple, servir à évaluer l’impact environnemental et social des produits d’une entreprise. En modélisant les offres de produits d’une entreprise par rapport aux ODD des Nations Unies, il est possible de mesurer le pourcentage de son chiffre d’affaires tiré de produits alignés ou non sur les résultats des ODD. Les entreprises peuvent être positionnées en fonction de l’exposition de leur chiffre d’affaires net aux ODD des Nations Unies.

En privilégiant les entreprises qui apportent des solutions rentables aux principaux problèmes sociaux, comme la santé et le bien-être, l’énergie propre et l’égalité hommes-femmes, nous pensons que les investisseurs peuvent créer des portefeuilles offrant des caractéristiques attractives de croissance, de rentabilité et de qualité.

Le comportement des entreprises peut aussi être évalué d’autres manières. Nos processus de sélection des valeurs utilisent des indicateurs exclusifs liés aux critères environnementaux, sociaux et de gouvernance (ESG). Nous pouvons aussi appliquer les notations ESG de MSCI pour créer un modèle simple afin de suivre le comportement d’une entreprise au regard des critères ESG par rapport à ses pairs, ainsi que les évolutions de son comportement dans le temps. Pour les investisseurs désireux d’aligner les placements de leur portefeuille sur des entreprises respectant des pratiques durables, cela peut être un moyen efficace pour voir si le portefeuille répond à leurs exigences.

La connexion Alpha

Une fois identifiées les entreprises dont les produits et comportement sont vecteurs de développement durable, il reste à construire des portefeuilles d’actions et d’obligations qui établissent un équilibre entre risque, rentabilité et responsabilité. Différents types de portefeuilles cherchent à générer de l’alpha de différentes manières, en fonction de leurs objectifs. Par exemple, les portefeuilles qui investissent sur certains produits durables peuvent profiter d’un solide potentiel de croissance à long terme dont le marché n’a pas encore pris toute la mesure. Investir dans des entreprises dont le comportement s’améliore peut permettre de profiter de réduction des coûts, d’un accroissement de la rentabilité et d’une diminution du risque lié à la réglementation.

Dans la mesure où différentes stratégies équilibrent ces objectifs de façon diverse, les mêmes indicateurs de mesure ne s’appliqueront pas de la même manière à tous les portefeuilles. Mais, lorsque l’on sait comment une entreprise entend créer de la valeur sociale (l’entreprise évolue-t-elle vers la droite, vers le haut, ou les deux ?), on peut commencer à réfléchir aux indicateurs qu’il convient de suivre. De meilleurs indicateurs peuvent aussi aider à orienter des efforts de participation plus productifs auprès des équipes de direction afin d’aider les entreprises à suivre la bonne voie dans leur quête de création de valeur sociale.

Les PDG sont conscients que le rôle des entreprises modernes a évolué. L’heure est venue pour les investisseurs d’affiner leurs outils et d’élaborer des méthodes plus efficaces pour évaluer la mise en œuvre d’un programme ambitieux qui vise à remodeler la façon dont les entreprises exercent leurs activités au 21ème siècle.

Daniel C. Roarty , Shawn Keegan , Septembre 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |