| https://www.next-finance.net/fr | |

|

Stratégie

|

Les gérants systématiques remettent en cause le statut d’actifs sans risque de la dette souveraine Euro core !

Alors que les les gérants Global Macro restent davantage dans une optique défensive (biais short actions inférieur à 20%, biais long dette souveraine US), les gérants systématiques optent pour un angle plus agressif...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Le positionnement stratégique des gérants discrétionnaires et Systématiques

Le renforcement récent de la crise de la dette, couplé à une dégradation des perspectives de croissance pour 2012, rend délicat tout exercice d’allocation d’actif. D’un côté, les marchés actions affichent des niveaux de valorisation attractifs, ils subissent de plein fouet la persistance de la volatilité et des craintes macroéconomiques. De l’autre, l’absence d’accord ferme sur la résolution de la crise de la dette en Europe comme aux Etats-Unis accroît la pression sur les notations souveraines et remet en question la nature même des dits « sans risque ». Il en découle une tension sur les courbes de rendement (dette française notamment) et, par effet de base, sur les taux de rendement de la dette coporate.

Dans ce contexte, il nous paraît pertinent d’analyser les options stratégiques mises en œuvre récemment par les gérants systématiques (CTAs) et discrétionnaires (Global Macro). Pour ce faire, nous estimons les structures de risque dynamiques véhiculées par les indices HFRX Macro et HFRX Macro Systematic.

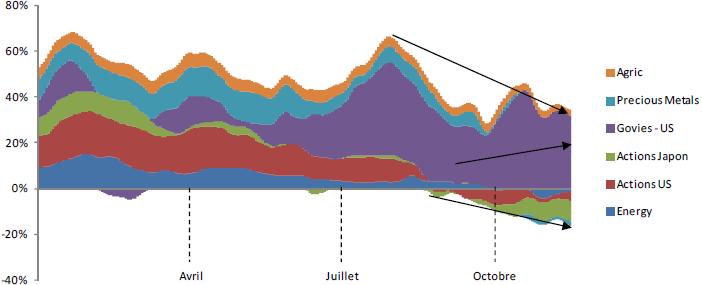

Le graphique 1 met en avant l’évolution résolument défensive des stratégies Global Macro depuis la fin du mois de juillet. Nous observons une réduction significative des expositions longues aux marchés actions et aux matières premières (énergie, métaux précieux), au profit d’un renforcement des positions en dette souveraine US et d’un positionnement short sur les actions développées (bêta estimé à -17%). Les gérants Global Macro optent donc aujourd’hui pour un positionnement résolument défensif, sur les classes d’actifs traditionnelles essentiellement.

- Graphique 1 : structure de risque véhiculée par l’indice HFRX Macro

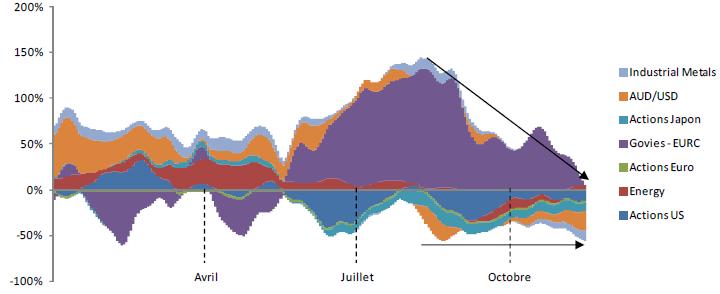

Le graphique 2 met en avant un comportement stratégique similaire chez les gérants systématiques, avec cependant quelques divergences. D’une part, le positionnement défensif dès le mois de juin (short actions) est antérieur à celui des fonds Global Macro. D’autre part, avec la résurgence de la crise des dettes souveraines en août, les CTAs ont significativement réduit leur exposition à cette classe d’actif (dette core européenne en l’occurrence), pour la supprimer totalement aujourd’hui. Durant cette même période, ils se sont positionnés net short sur les commodities (énergie, métaux) et les commodity currencies (AUD).

- Graphique 2 : structure de risque véhiculée par l’indice HFRX Macro Systematic

Au final, l’analyse des structures de risque véhiculées par les indices HFRX Macro et Macro Systematic confirment le positionnement bear des gérants discrétionnaires et systématiques. Si les gérants Global Macro sont davantage dans une optique défensive (biais short actions inférieur à 20%, biais long dette souveraine US), les gérants systématiques optent pour un angle plus agressif : positionnement short actions estimé à -50%, fermeture de l’exposition à la dette souveraine Euro core, remettant ainsi en cause le statut d’actif sans risque de cette classe d’actif.

Guillaume Monarcha , Novembre 2011

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |