| https://www.next-finance.net/fr | |

|

Opinion

|

Les gérants L/S Equity sont-ils inquiets de la résurgence de la pandémie ?

Les gérants américains et européens continuent d’alléger à la fois leurs expositions nettes et brutes, qui se rapprochent désormais de leurs plus bas niveaux sur le long terme. Dans cette optique, ils réévaluent le poids des valeurs décotées (afin de se positionner dans l’anticipation du redressement des rendements réels souverains)...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

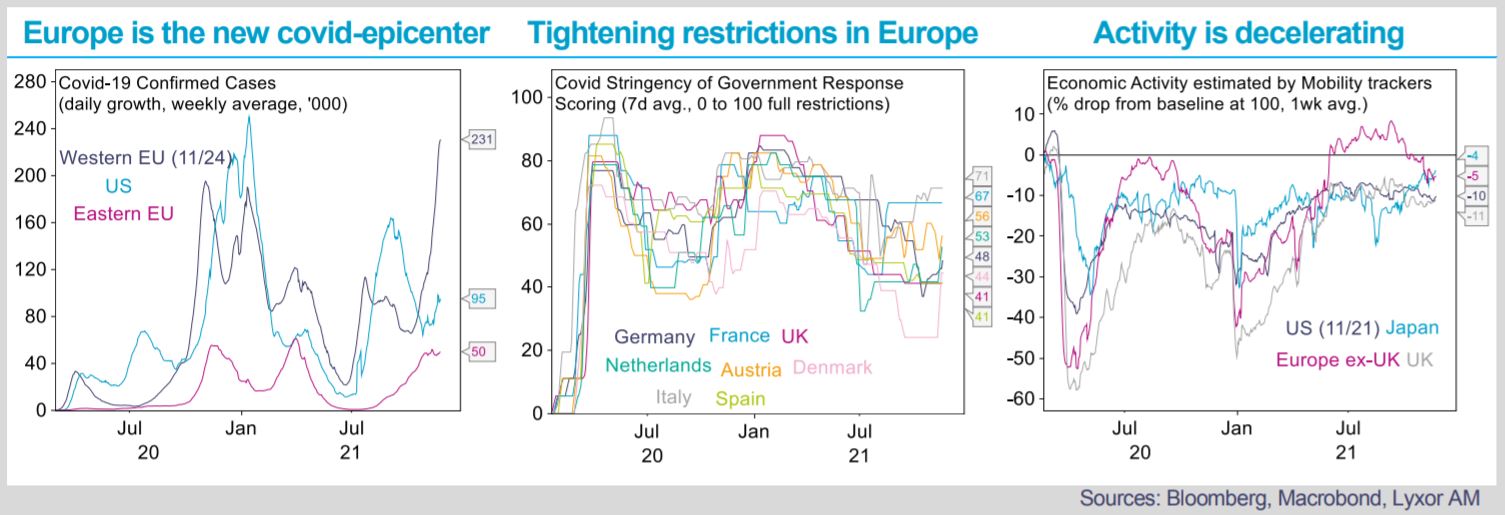

Flambée des nouveaux cas de Covid dans l’UE et, dans une moindre mesure, aux États-Unis. Depuis début octobre, le nombre de cas de Covid s’envole en Europe du Nord et ce phénomène s’étend désormais plus généralement à l’ensemble du continent. Les principales raisons suspectées sont la baisse de l’immunité fournie par les vaccins après 6 mois et la saisonnalité. Certains pays comme l’Allemagne, le Danemark et l’Autriche ont à nouveau durci les restrictions, et pourraient être imités par d’autres en Europe. Si les confinements généralisés sont considérés comme une mesure de dernier recours à ce stade, le durcissement des restrictions en place et l’accroissement des craintes risquent une nouvelle fois de retarder la reprise économique jusqu’à la disparition de cette nouvelle vague. La résurgence de la pandémie est moins marquée aux États-Unis, mais le nombre de cas pourrait très bien s’envoler à son tour dans le sillage de l’Europe. Jusqu’à présent, les conséquences sont surmontables, mais les données à haute fréquence liées aux niveaux d’activité commencent à dépeindre un ralentissement de part et d’autre de l’Atlantique.

Les marchés commencent à réagir... Depuis le mois de novembre, les craintes entourant une nouvelle vague de Covid se répandent sur les marchés de manière ordonnée et sélective. Aux États-Unis comme en Europe, la différenciation entre les titres s’est accrue en fonction de leur sensibilité aux tendances liées à la pandémie. Ainsi, les valeurs avantagées par les restrictions de mobilité ont surperformé celles du divertissement, des services de consommation ou de la consommation discrétionnaire. En Europe, les marchés nordiques et orientaux (où les contaminations sont les plus nombreuses) ont sous-performé.

Plus généralement, les actions cycliques se sont essoufflées au bénéfice des titres défensifs, malgré les statistiques économiques encourageantes publiées dans les deux régions. Les tendances des taux et de l’inflation, qui affectent en premier lieu le secteur technologique et les « bond proxies », demeurent toutefois des facteurs d’influence plus importants que le virus.

Une perte de dynamique temporaire au niveau de la croissance économique sous l’effet des restrictions sanitaires offrirait un répit pour résoudre plus vite les problèmes de chaîne d’approvisionnement, ce qui s’illustre par la sous-performance des actions du transport maritime, du fret et des conteneurs, ainsi que par l’inversion de tendance des actifs liés à l’inflation, désormais en repli.

… Tout comme les gérants L/S Equity. Les gérants américains et européens continuent d’alléger à la fois leurs expositions nettes et brutes, qui se rapprochent désormais de leurs plus bas niveaux sur le long terme. Dans cette optique, ils réévaluent le poids des valeurs décotées (afin de se positionner dans l’anticipation du redressement des rendements réels souverains) et procèdent au cas par cas à des ventes sèches ou à découvert sur les titres les plus exposés à un durcissement des restrictions. Aux États-Unis, ces stratégies privilégient les secteurs de l’énergie, des matériaux et de l’industrie et commencent à se positionner sur les titres technologiques à la faveur de corrections.

En Europe, les secteurs privilégiés sont l’industrie et la finance, tandis que les gérants réduisent leur exposition aux actions du cœur de l’UEM (renforçant le positionnement relatif sur les actions hors zone euro). Les allocations au secteur de la consommation discrétionnaire diminuent de chaque côté de l’Atlantique.

Ces mouvements laissent implicitement supposer que les gérants commencent à anticiper un accroissement du risque lié aux restrictions sanitaires, sans pour autant aller jusqu’à prévoir un confinement généralisé. Ils estiment que les consommateurs vont supporter le gros des effets négatifs, tandis que ni la production manufacturière ni l’activité économique ne seront sérieusement mises en danger. Pour finir, les annonces de nouvelles restrictions ont davantage nui à l’alpha en Europe qu’aux États-Unis.

Jean-Baptiste Berthon , Novembre 2021

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |