| https://www.next-finance.net/fr | |

|

Opinion

|

Les énigmes du marché obligataire : Les mouvements récents des rendements observés sur les rendements des bons du Trésor à 10 ans ont pris le marché par surprise.

Les vétérans de Wall Street se plaisent à dire qu’il faut écouter le marché obligataire. Lorsqu’il s’agit de l’orientation de l’économie américaine, la sagesse collective des traders de titres obligataires a tendance à être plus fiable que les experts en prévisions économiques...

Les vétérans de Wall Street se plaisent à dire qu’il faut écouter le marché obligataire. Lorsqu’il s’agit de l’orientation de l’économie américaine, la sagesse collective des traders de titres obligataires a tendance à être plus fiable que les experts en prévisions économiques. [1] Hélas, il n’est pas toujours facile de comprendre ce que dit le marché obligataire.

Prenez l’exemple de la hausse des rendements du Trésor à 10 ans, qui s’est fortement accélérée après la réunion du Comité de politique monétaire de la semaine dernière. Il semblerait que ce soit la faute de la Réserve fédérale américaine (Fed), qui a annoncé qu’elle pourrait réduire ses achats d’actifs un peu plus tôt que prévu. Cependant, cela aurait dû se traduire principalement par une hausse des rendements courts, en raison de la probabilité accrue d’une hausse des taux rapide. Au lieu de cela, les rendements des bons du Trésor à 2 ans n’ont augmenté que modérément.

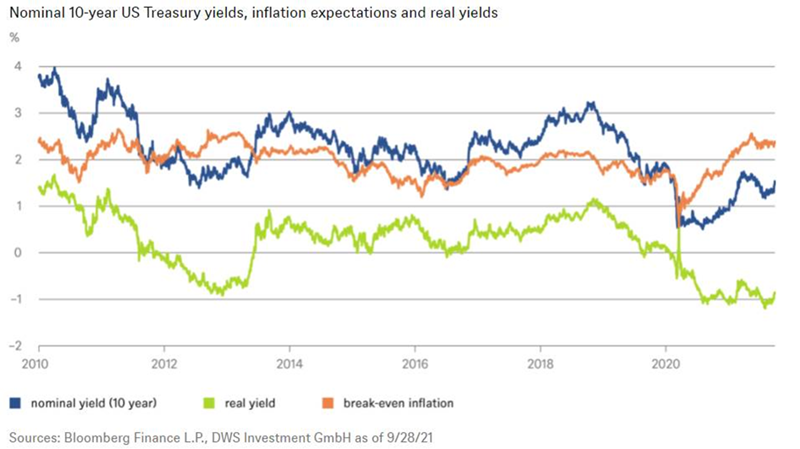

Alors, que se passe-t-il ? Les rendements obligataires nominaux peuvent être décomposés, notamment en taux de rendement réel et en anticipations d’inflation. Comme le montre notre « graphique de la semaine », les rendements nominaux du Trésor à 10 ans et les anticipations d’inflation, mesurées par les points morts d’inflation, ont augmenté ensemble, de l’été 2020 à mars de cette année. À l’époque, les taux de rendement réel, bien que toujours négatifs, ont également augmenté. Tout cela serait cohérent avec une économie américaine en plein essor au fur et à mesure de la réouverture.

Après la réunion du Comité, le marché a commencé à anticiper la fin des achats d’obligations, ainsi que des hausses de taux plus rapides. En outre, les anticipations d’inflation ont augmenté, même si elles ont moins contribué à la hausse des taux de rendement global qu’à celle des taux de rendement réel.

Le calendrier d’émission de nouveaux bons du Trésor, par exemple, pourrait-il être un facteur déterminant ? Peut-être en partie, bien que l’on puisse généralement s’attendre à ce que des acteurs rationnels du marché évaluent ces facteurs à l’avance. Peut-être le marché obligataire a-t-il été pris au dépourvu par les gros titres de Washington concernant les luttes politiques autour du plafond de la dette et de la résolution budgétaire ? En tout cas, tout porte à croire que les dépenses seront moins importantes, d’où une baisse des émissions et des rendements plus bas que ce qui semblait probable il y a quelques semaines. En ce qui concerne le plafond de la dette, le coût de l’assurance contre le défaut de paiement du gouvernement américain a en effet légèrement augmenté à la mi-septembre, mais seulement de quelques points de base et bien avant ces gros titres effrayants. L’énigme reste donc entière, du moins pour l’instant.

« Nous nous attendons en tout cas à une hausse des rendements depuis un certain temps déjà. L’évolution récente du marché correspond donc bien à notre vision stratégique », explique le Dr Jörn Wasmund, responsable mondial de la gestion obligataire chez DWS.

Jöern Wasmund , Octobre 2021

Notes

[1] Voir, par exemple, https://www.bis.org/publ/confp02n.pdf

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |