Les déséquilibres TARGET2, de nouveau au centre de l’attention

Les développements politiques récents en Italie, en particulier la présence de membres eurosceptiques au gouvernement, ont à nouveau tourné les projecteurs sur les déséquilibres TARGET2. Dans cette note, nous nous proposons d’expliquer simplement le système TARGET2 et les enjeux qu’ils représentent pour les différentes parties prenantes.

TARGET2, c’est quoi ?

- TARGET2 (Trans-european Automated Real-time Gross settlement Express Transfer system) est un système de paiement qui permet d’ffectuer des paiements transfrontaliers réglés en monnaie banque centrale.

Cette plateforme est gérée par l’Eurosystème.

- Les soldes TARGET2 correspondent aux créances et engagements des banques centrales nationales envers la BCE, qui joue le rôle de chambre de compensation dans le cadre du système TARGET2.

Comment émergent les déséquilibres TARGET2 ?

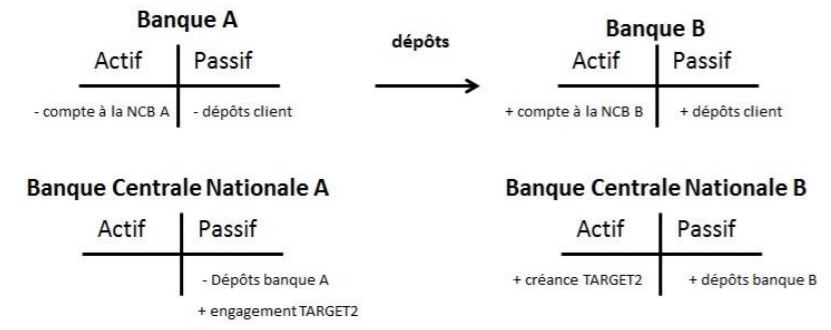

Prenons un exemple. Lorsqu’un client d’une banque A effectue un paiement à un client d’une banque B (par exemple pour payer une transaction de marchandises ou l’acquisition d’un titre financier), les dépôts de la banque A sont débités alors que les dépôts de la banque B sont crédités :

- Dans le cas où les banques A et B sont enregistrées dans le même pays, le compte de la banque A auprès de la banque centrale nationale est débité alors que celui de la banque B est crédité et la taille du bilan de la banque centrale nationale est inchangée.

- Dans le cas où les banques A et B ne sont pas enregistrées dans le même pays, la banque centrale nationale de la banque B enregistre une créance dans le cadre du système TARGET 2 alors que la banque centrale de la banque A enregistre une dette dans ce système.

Point important : les soldes TARGET2 ne sont pas collatéralisés

Avant la faillite de Lehman Brothers, les banques faisant face à une baisse des dépôts de leurs clients pouvaient facilement compenser celle-ci en empruntant les montants correspondants sur les marchés interbancaires, ce qui explique que les soldes TARGET2 soient restés très limités jusqu’en 2008. La défiance généralisée à partir de 2008, notamment sur les marchés interbancaires, a réduit ce type d’opérations et les banques ont davantage eu recours aux financements proposés par la BCE (forte augmentation des opérations de LTRO). C’est véritablement à partir de ce moment-là que le système de créances/engagements TARGET a commencé à prendre de l’importance en termes de montants.

Comment les soldes TARGET 2 sont-ils rémunérés ou facturés ?

- Les déséquilibres TARGET2 sont rémunérés au taux de refinancement de la BCE. Pour rappel, le taux de refinancement est de 0% depuis le 16 mars 2016.

- La question de la rémunération des soldes TARGET2 pourrait devenir un enjeu en cas de normalisation des taux de la BCE. Dans l’hypothèse d’un taux de refinancement à 1%, la Banque d’Espagne et la Banque d’Italie devraient payer 4 Mds € par an d’intérêt sur leur passif TARGET2 [1].

Qu’est-ce qui a fait évoluer les soldes TARGET 2 ?

Comme expliqué plus haut, les soldes TARGET2 ont commencé à grimper après la faillite de Lehman Brothers et la perte de confiance généralisée dans le système financier.

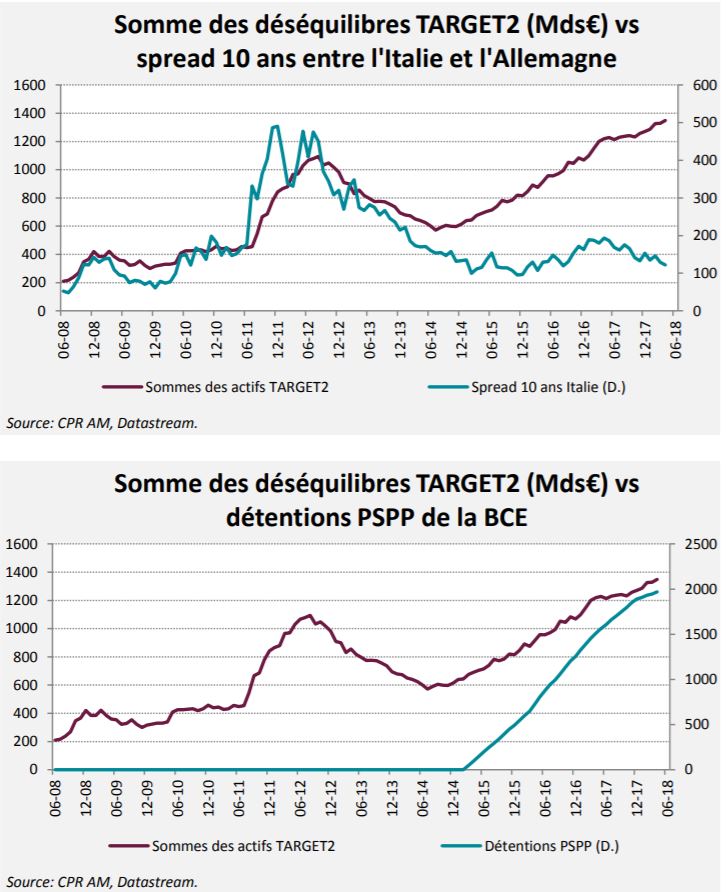

- Par la suite, lors de la crise de la dette souveraine (2011/2012), alors que la question de la survie de la zone euro était posée, des sorties de capitaux ont été observées dans les pays en crise (baisse des dépôts auprès des banques de ces pays), qui se sont reportés vers les pays du « cœur » et surtout en Allemagne (arrivée de dépôts), ce qui a causé une forte augmentation du solde créditeur allemand et des soldes débiteurs grec, espagnol et italien.

- Les déséquilibres TARGET2 se sont résorbés en 2013 et 2014 avec l’apaisement des tensions en zone euro.

- Le QE de la BCE après 2015 a contribué à faire remonter les déséquilibres TARGET2. La BCE a indiqué qu’environ 80% du volume total des achats effectués dans le cadre du QE ont été réalisés avec des contreparties se situant dans d’autres juridictions (50% du volume total des achats effectués ont été réalisés avec des contreparties situées hors de la zone euro, la plupart étant implantées au Royaume-Uni) [2]. La localisation des contreparties influence grandement comment l’implémentation du QE impacte les déséquilibres TARGET2 : les banques situées en dehors de la zone euro participent à TARGET2 via des filiales situées dans la zone euro (essentiellement en Allemagne, au Luxembourg et aux Pays-Bas pour les banques britanniques). Par exemple, l’acquisition d’obligations souveraines italiennes et espagnoles par respectivement la Banque d’Italie et la Banque d’Espagne à une banque non implantée dans la zone euro mais disposant une filiale en Allemagne a creusé les dettes TARGET2 de la Banque d’Italie et de la Banque d’Espagne et augmenté la créance TARGET2 de la Bundesbank.

- A l’avenir, des doutes sur une possible sortie de l’Italie de la zone euro pourraient avoir pour conséquence des sorties de capitaux en Italie et un creusement de la dette TARGET2 de la Banque d’Italie. Sur le mois de mai, le solde TARGET2 de la Banque d’Italie s’est creusé de 40 Mds€, en passant de – 426 Mds€ à – 466 Mds€.

Où se situent les déséquilibres TARGET2 aujourd’hui ?

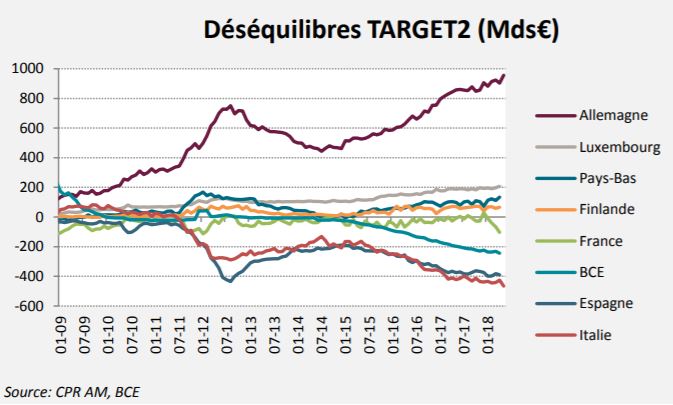

- Les soldes TARGET2 de la Banque d’Italie et la Banque d’Espagne sont tous les deux débiteurs pour des montants très importants : respectivement pour 466 Mds et 390 Mds € (environ 27% et 33% de leurs PIB respectifs).

- Le solde TARGET2 de la Banque de France est proche de zéro.

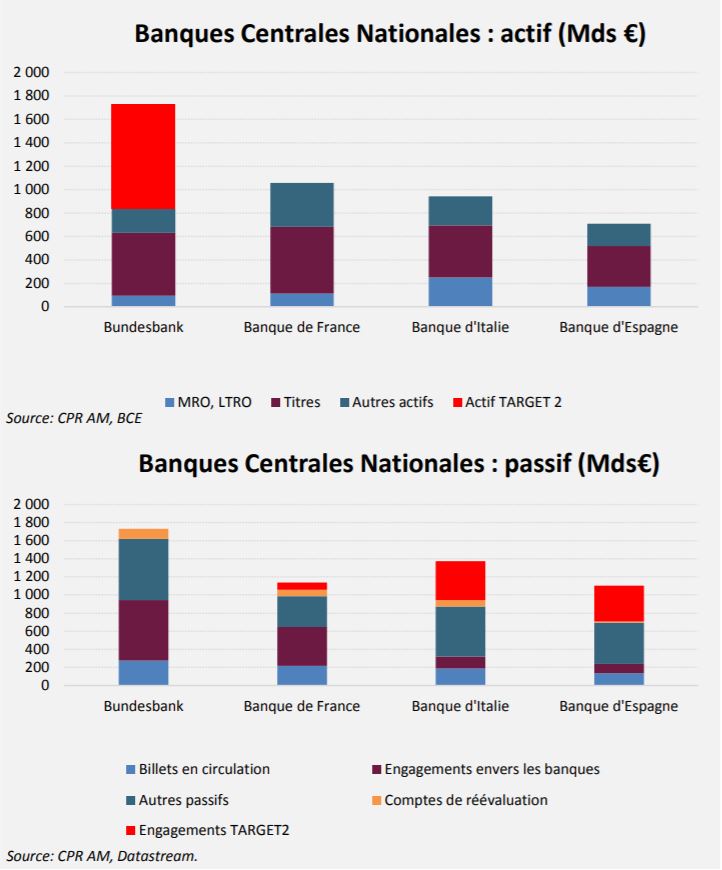

- Le solde TARGET2 de la Bundesbank est créditeur et très élevé, à 956 Mds € (environ 29% du PIB allemand) en mai, ce qui représente plus de la moitié des actifs de la Bundesbank. Les soldes des banques centrales néerlandaise, luxembourgeoise et finlandaise sont également positifs.

Quels sont les risques de tels déséquilibres ?

- En 2011, Hans-Werner Sinn, qui était à l’époque président de l’institut allemand Ifo, avait attiré l’attention sur les risques potentiels liés à l’augmentation des déséquilibres TARGET2. Il avait expliqué que la position nette positive très importante de la Bundesbank exposait l’Allemagne à un risque de la sortie de la zone euro des pays en difficulté (qui ont, eux, une position nette très négative dans le cadre de TARGET2). Pour rappel, les positions TARGET2 ne sont pas collatéralisées. A l’époque, des économistes de la BCE [3] avaient insisté sur le fait que si un pays avec un solde TARGET2 négatif quittant la zone euro « s’avérait incapable de rembourser sa dette TARGET et si celle-ci était considérée non-recouvrable, la BCE devrait la passer en perte [...] et elle devrait faire appel à ses actionnaires pour participer à la perte en fonction de leurs poids dans le capital de la BCE. »

- Dans son rapport annuel pour l’année 2017, la Bundesbank indique : « La Bundesbank pourrait hypothétiquement être affectée par le risque auquel serait exposé l’Eurosystème si un pays de la zone euro venait à quitter la zone monétaire commune et si sa banque centrale ne réglait pas son passif TARGET2. »

- En janvier 2017, dans une lettre de réponse à des eurodéputés, Mario Draghi écrivait : « Si un pays venait à quitter la zone euro, sa position nette (positive ou négative) devrait être soldée en totalité. [4] »

- Dans une tribune récente, la spécialiste des crises de dette souveraine Carmen Reinhart [5] explique que la dette TARGET2 de l’Italie doit être prise en considération lorsque l’on évalue le risque souverain de l’Italie (le ratio dette-sur-PIB était de 132% au T4 2017). En prenant en compte TARGET2, la dette publique serait en réalité de 160% du PIB, ce qui est très élevé.

Au moins trois problèmes se poseraient en cas de la sortie de la zone euro d’un pays débiteur dans le cadre de TARGET2 :

1. les soldes négatifs sont de très grande taille par rapport au PIB dans de nombreux cas (Espagne, Italie, Portugal), ce qui implique que les montants à mobiliser pour régler les engagements seraient colossaux,

2. en cas de sortie de la zone euro d’un pays relativement plus faible d’un point de vue économique, sa nouvelle devise serait vraisemblablement plus faible, ce qui alourdirait encore le règlement à effectuer,

3. un pays souhaitant quitter la zone euro aurait-il nécessairement la volonté de solder tous ses engagements ? Nous avons pu voir dans le cas du Brexit que certains politiciens britanniques étaient totalement opposés au règlement du « divorce bill ? »

Dans le scénario catastrophe où l’Italie souhaiterait sortir de la zone euro et refusait de régler ses engagements TARGET2, la BCE enregistrerait ce non-règlement comme une perte et ses actionnaires devraient la recapitaliser. Cela correspondrait (en considérant l’engagement TARGET2 de l’Italie en mai) à un montant de 141 Mds € pour la Bundesbank, 111 Mds € pour la Banque de France, 69 Mds € pour la Banque d’Espagne.

Au final, les déséquilibres TARGET2 (et les pertes potentielles en cas de départ de la zone euro et de nonrèglement des soldes TARGET2) sont aujourd’hui si élevés qu’ils peuvent devenir une véritable source de tensions politiques. Ils pourraient renforcer le pouvoir de négociation de pays débiteurs en cas de négociations compliqués avec les pays du cœur.

Bastien Drut , Juin 2018

Notes

[1] Des hausses de taux directeurs occasionneraient également des revenus d’intérêt sur les opérations de refinancement des banques mais le paiement d’intérêts significatifs entre banques centrales nationales pourraient attiser les tensions politiques.

[2] « The Eurosystem’s asset purchase programme and TARGET balances », BCE Occasional Paper, septembre 2017.

[3] « TARGET balances and the crisis in the Euro Area », Philippine Cour-Thimann, Cesifo avril 2013.

[4] Lettre de Mario Draghi aux eurodéputés Marco Valli et Marco Zanni, janvier 2017.

[5] « Italy’s long, hot summer », Carmen Reinhart, Project Syndicate, 31 mai 2018.

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |