Les banques françaises intègrent progressivement des objectifs ESG dans leurs stratégies

Les grandes banques françaises intègrent de plus en plus d’objectifs ESG dans leurs politiques et stratégies, sous l’impulsion de l’attention croissante des régulateurs, des investisseurs et du public, indique Fitch Ratings.

Un échec dans la formulation et la réalisation ultérieure de ces objectifs pourrait accroître les risques de réputation, les pertes de crédit et les coûts de financement pour les banques.

Les grandes banques françaises, à l’instar d’autres grandes banques européennes, ont récemment annoncé des objectifs ESG plus stricts. BNPP vise à réduire de 80 % son financement de l’extraction et de la production de pétrole d’ici 2030 (de 5 milliards d’euros à 1 milliard d’euros, ce qui ne représente qu’une partie de l’exposition globale de la banque au secteur pétrolier et gazier), en transférant ce financement vers la production d’énergie à faible émission de carbone. Plus tôt cette année, le Crédit Mutuel Alliance Fédérale s’est engagé à contribuer à hauteur de 15 % de son revenu net annuel au " financement de projets de transformation environnementale et de solidarité ". Le Crédit Agricole s’est engagé en 2022 à réduire son exposition aux secteurs à forte intensité de carbone.

De tels engagements obligeront les grandes banques françaises à adapter leurs modèles économiques à la transition énergétique, ce que nous considérons comme positif pour le crédit à moyen terme. Les banques s’attendent également à ce que les engagements ESG, qui peuvent être adoptés en réponse à la pression de divers organismes, notamment les régulateurs, les législateurs, les investisseurs et les organisations non gouvernementales (ONG), contribuent à attirer des clients soucieux de l’environnement et de nouveaux talents.

L’intégration des objectifs ESG dans leurs stratégies et politiques est encore un travail en cours pour de nombreuses banques, même si elles ont pris des engagements publics, notamment celui d’aligner leurs portefeuilles sur l’Accord de Paris et de faire évoluer leurs portefeuilles de prêts et leurs investissements pour atteindre des émissions nettes de carbone nulles au plus tard en 2050. Les politiques climatiques des banques françaises peuvent devenir plus transparentes et plus complètes (elles n’utilisent pas d’indicateurs comparables pour évaluer les objectifs et les progrès réalisés), mais la fixation d’objectifs trop ambitieux ou trop vagues pourrait nuire à leur crédibilité et entraîner des accusations d’écoblanchiment. Cela pourrait finalement conduire à des pénalités financières ou à une érosion de la franchise.

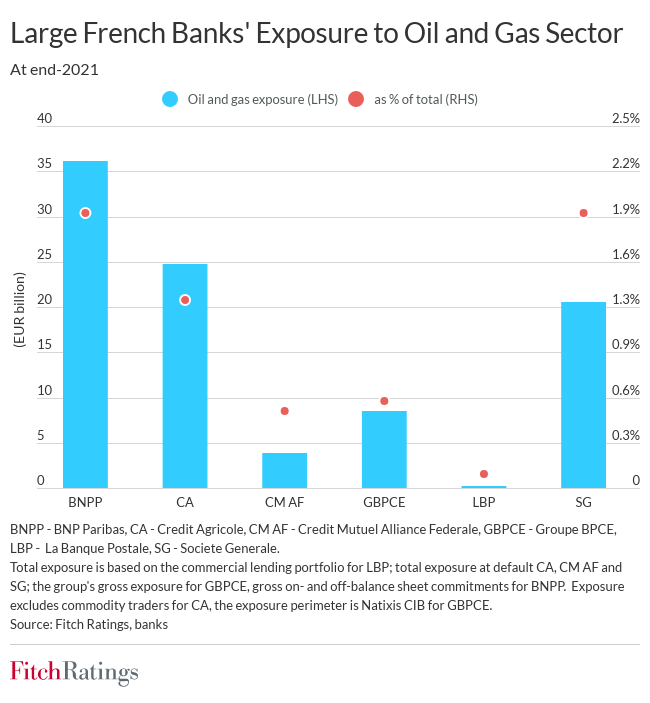

Les banques françaises ont toujours une exposition importante aux secteurs à forte intensité de carbone, tels que le pétrole et le gaz ou l’aviation et la construction aéronautique, en raison de leurs grandes franchises de banque de financement et d’investissement. Cela pourrait accroître leurs risques de réputation et leurs pertes de crédit si les risques de transition ne sont pas atténués de manière appropriée. Les banques ont récemment été soumises à une pression croissante de la part des investisseurs institutionnels, qui exigent des plans crédibles pour réduire cette exposition.

Un échec dans l’atténuation des risques de réputation pourrait augmenter les coûts de financement des banques par rapport à leurs pairs qui sont plus proactifs dans la gestion de leur transition énergétique. Nous estimons que les banques françaises sont parmi les plus avancées en Europe dans l’intégration des risques climatiques dans leurs évaluations du risque de crédit des secteurs d’entreprises et des emprunteurs individuels, bien que ce processus en soit encore à ses débuts. Les outils disponibles sont devenus plus sophistiqués au cours des deux dernières années, même si la rareté des données reste un obstacle majeur, tandis que l’intégration des objectifs ESG entraîne des coûts supplémentaires et pourrait avoir un impact limité sur les bénéfices à court terme.

Toutefois, si les banques ne montrent pas de progrès dans la réalisation de leurs objectifs ESG, les risques de réputation pourraient augmenter à moyen terme. Cela pourrait être négatif pour leurs notations si des risques de réputation et des coûts de financement plus élevés érodent les franchises, entraînant une instabilité du modèle économique et une baisse de la crédibilité concernant la capacité de la direction des banques à formuler et à exécuter une stratégie commerciale.

Fitch , Février 2023

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |