Les banques de la zone euro émettent massivement des obligations ESG

D’après les données de Bloomberg et Daiwa, les émissions d’obligations ESG par le secteur financier européen, donc essentiellement banques et assurances, pour l’Europe y compris la zone euro, ont été de 56,2 milliards d’euros au premier semestre 2021, contre 15,9 milliards d’euros au premier semestre 2020, et 10,5 milliards d’euros au premier semestre 2019.

La progression est donc très forte. Les émissions du premier semestre 2021 dépassent dejà celles de l’ensemble de 2020, qui étaient 42,3 milliards d’euros. Celles de l‘ensemble de 2019 étaient de 28,2 milliards d’euros.

Depuis quelques années les banques de la zone euro émettent des obligations ESG, environnementales, sociales et de gouvernance, comme les entreprises d’autres secteurs.

Les obligations ESG comprennent surtout les catégories suivantes :

- Les obligations vertes, green bonds, dont les fonds empruntés par leur émission servent à financer des projets qui ont des effets bénéfiques pour l’environnement

- Les obligations sociales, social bonds, dont les fonds empruntés par leur émission servent à financer des projets qui ont des effets bénéfiques sur les conditions de travail,

- Les obligations de soutenabilité, sustainability bonds, qui sont un mélange d’obligations vertes et sociales, et dont les fonds empruntés par leur émission servent à financer des projets qui ont des effets bénéfiques sur l’environnement ou les conditions sociales

- Les obligations liées à la soutenabilité, qui diffèrent des obligations vertes ou sociales qui nécessitent d’avoir déjà des projets spécifiques qui répondent aux critères. Les obligations liées à la soutenabilité permettent d’emprunter des fonds qui, plutôt que d’être réservés au financement de projets verts ou sociaux précis, peuvent être utilisés pour des objectifs généraux.

- Toutefois les conditions de ces obligations sont fonction de l’atteinte de critères prédéterminés de soutenabilité. Très souvent le taux d’intérêt à payer dépend de la manière dont les critères sont réalisés. Le taux d’intérêt diminue si les critères sont réalisés. Cela incite les émetteurs emprunteurs à améliorer leur soutenabilité globale.

D’après les données de Bloomberg et Daiwa, les émissions d’obligations ESG par le secteur financier européen, donc essentiellement banques et assurances, pour l’Europe y compris la zone euro, ont été de 56,2 milliards d’euros au premier semestre 2021, contre 15,9 milliards d’euros au premier semestre 2020, et 10,5 milliards d’euros au premier semestre 2019. La progression est donc très forte.

Les émissions du premier semestre 2021 dépassent dejà celles de l’ensemble de 2020, qui étaient 42,3 milliards d’euros. Celles de l‘ensemble de 2019 étaient de 28,2 milliards d’euros.

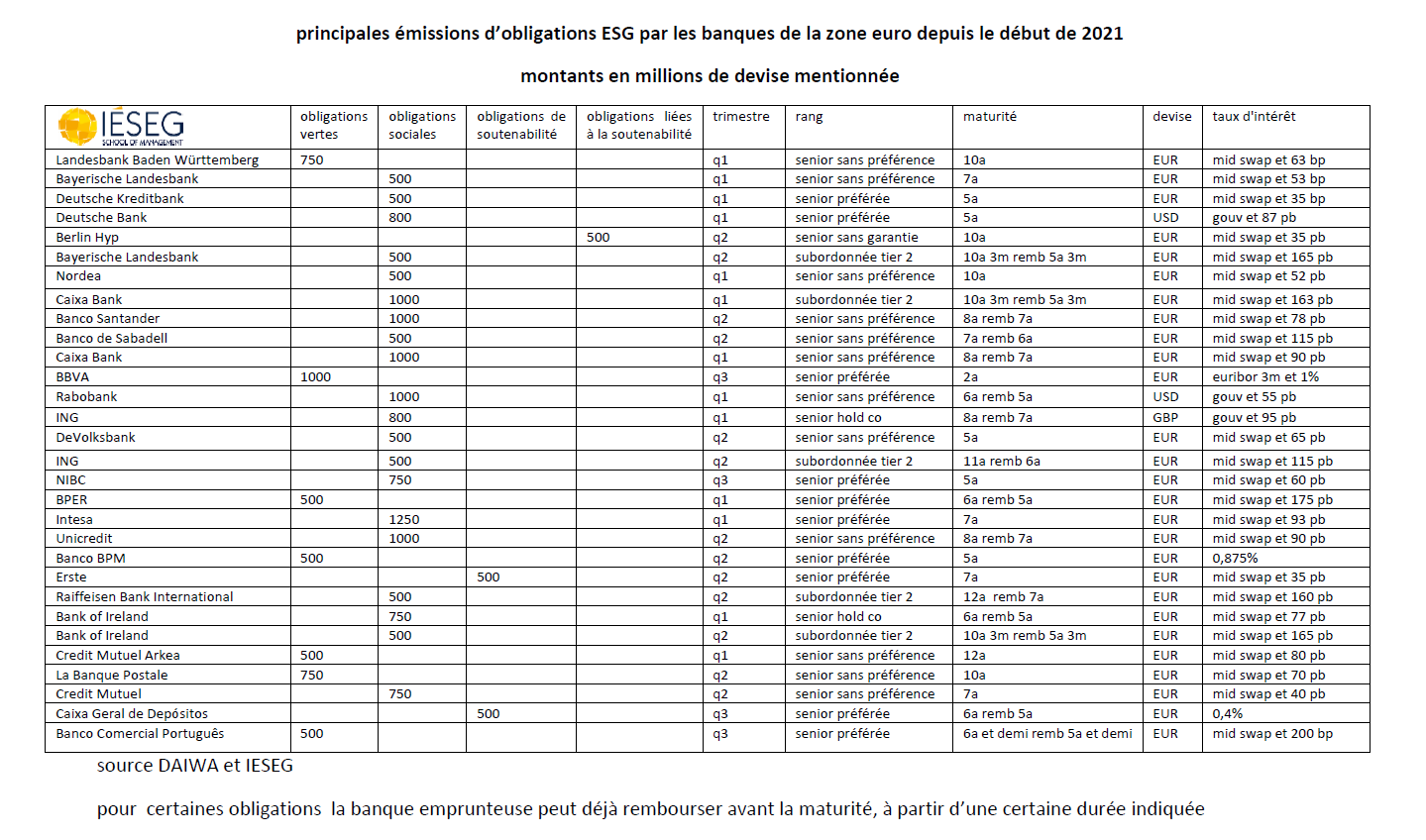

L’émission d’obligations ESG par les banques de la zone euro accélère. Après avoir été abondante en 2020, cette émission est encore très forte cette année.

Le tableau suivant illustre très bien ce propos.

Les banques de la zone euro émettent des obligations ESG parce que la demande des investisseurs pour ce type de placement est extrêmement forte. Les banques sont également incitées à émettre ce type d’obligations ESG car elles pensent que la régulation va très bientôt exiger qu’une partie de leurs engagements comprenne de telles dettes.

La demande est telle que souvent, les banques peuvent emprunter sous cette forme ESG à des taux inférieurs à ceux qui seraient exigés par les investisseurs sur des obligations ordinaires.

Rang des différentes formes d’obligations ESG

Les obligations ESG émises par les banques de la zone euro sont souvent des obligations senior sans préférence, ou même des obligations subordonnées tier 2. Le choix de ces formes d’obligations vise alors à répondre à certaines exigences prudentielles. De nouvelles régulations obligent en effet les banques à émettre un minimum déterminé de dettes qui puissent être sujettes à renflouement interne en cas de résolution. L’Union Européenne a défini les exigences MREL. A l’échelle internationale globale, le conseil de stabilité financière a défini les exigences TLAC pour les banques systémiques globales.

Les obligations senior sans préférence ont été inventées récemment pour répondre à l’exigence minimale de fonds propres et d’engagements éligibles MREL.

Les obligations senior sans préférence représentent une nouvelle catégorie d’instruments de passifs qui sont situés juste entre les obligations subordonnées et les obligations senior sans garanties, qui sont les dettes senior privilégiées. En cas de renflouement interne, les obligations senior sans préférence ne seraient affectées qu’après les obligations subordonnées, mais avant les dettes senior ordinaires, évidemment sans garanties.

Par l’émission d’obligations senior sans privilège, les banques peuvent espérer respecter les contraintes du MREL tout en payant un taux d’intérêt inférieur à celui qu’elles doivent payer si elles émettent plutôt des obligations subordonnées ou des obligations convertibles conditionnelles cocos. Aussi, comme elles seraient affectées par un renflouement interne avant les obligations senior ordinaires, ces dettes tier 3 pourraient rendre celles-ci moins risquées. Cela pourrait réduire le taux d’intérêt exigé par les investisseurs sur les obligations senior ordinaires des banques.

La réglementation MIFID indique que ces obligations senior sans privilège, ou instruments tier 3, sont réservées aux investisseurs qualifiés. Leur vente est interdite aux investisseurs de détail, car ces obligations sont trop risquées.

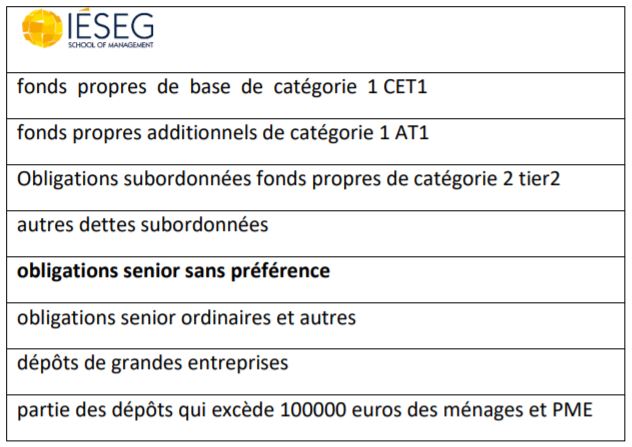

Les pertes, en cas de renflouement interne, sont imputées aux différents titres en fonction de leur rang de séniorité.

Lorsqu’il faut procéder à un renflouement interne pour recapitaliser une banque, on doit effacer, ou convertir en capital, des instruments de passif successifs, sans garantie, en commençant par le haut, jusqu’à obtenir le montant nécessaire.

Les titres sont juniors par rapport à ceux situés en dessous d’eux et seniors par rapport à ceux situés au dessus d’eux.

Ordre des instruments de passifs concernés par un renflouement interne

Il y a bien sûr, à côté de cela, des engagements qui échappent à tout renflouement interne, comme les dépôts de moins de 100000 euros des ménages et PME, ou les obligations garanties par des actifs.

Taux d’intérêt des obligations ESG

Le taux d’intérêt des obligations à l’émission est souvent exprimé sous la forme d’un spread sur un taux de référence. Pour les obligations en USD ou GBP cette référence est le taux des obligations du gouvernement de maturité similaire. Pour les obligations en euros la référence est le taux mid swap de même maturité. La plupart des obligations ESG émises par des banques sont en euros.

Le taux d’un swap de taux d’intérêt, pour une certaine maturité, est le taux d’intérêt fixe, déterminé dès le départ, qu’on doit s’engager à payer durant toute la durée correspondante en échange de la réception d’une succession de taux d’intérêts variables, comme les taux successifs Euribor à 3 mois qui prévalent durant cette durée. Les swaps de taux d’intérêt sont négociés sur des marchés de gré à gré, avec un taux d’offre et un taux de demande. Le taux mid-swap est la moyenne des taux d’offre et de demande. Les taux de rendement d’une nouvelle obligation émise sont souvent déterminés comme une prime ajoutée au taux mid-swap de la même maturité. La prime dépend du risque des banques qui vendent les dettes et donc de leurs qualités appréciées par plusieurs métriques.

Eric Dor , Octobre 2021

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |