| https://www.next-finance.net/fr | |

|

Opinion

|

Les banques centrales basculent dans une nouvelle ère

Pour faire face à la crise économique induite par la pandémie du coronavirus, les banques centrales sont en train de revoir de façon radicale et extrêmement rapide leur façon d’opérer. Les actions ont une portée beaucoup plus puissante que ce que nous avons pu observer ces 20 dernières années.

Ces dernières semaines, les différentes banques centrales ont globalement adopté plusieurs types d’actions :

- Baisses de taux directeurs (Fed, BoE, RBA, RBNZ, BoC, Norges Bank), assorties dans certains cas d’une politique de forward guidance,

- Ciblage de la courbe des taux (RBA),

- Annonce d’achats d’actifs massifs ou accélération des programmes existants (Fed, BCE, BoE, BoJ, Riksbank, RBNZ),

- Programmes de prêts destinés à pérenniser le crédit au secteur privé sous ses différentes formes (Fed, BCE, BoE, Riksbank, RBA, Norges Bank),

- Mise en place de swap de devises entre la Fed et plusieurs autres banques centrales afin d’éviter les « pénuries » de dollars ailleurs dans le monde.

Les taux directeurs sont désormais très proches de zéro ou négatifs dans tous les pays développés du monde :

Il faut dire que le choc économique lié aux mesures destinées à limiter la propagation du coronavirus sera très important, même s’il est difficile à estimer précisément. La forte contraction de la production industrielle et des ventes au détail en Chine en janvier et février permet de se faire une idée du choc qui est en train de se matérialiser en Europe et aux Etats-Unis. C’est notamment en anticipant cela que les banques centrales des pays développés ont pris des mesures d’assouplissement monétaire avant même de constater de mauvais chiffres économiques.

L’impact économique de court terme sera si grand que les Etats doivent recourir à des politiques de soutien budgétaire très ambitieuses pour éviter que cet épisode ne laisse trop de traces sur le long terme. En effet, les mesures de confinement, temporaires par nature, font courir le risque de mise en faillite des sociétés à l’arrêt et de mise au chômage des employés, qui sont des conséquences permanentes. Le droit du travail diffère d’un pays à l’autre mais de nombreux employés risquent de se retrouver rapidement au chômage ou a minima au chômage partiel. Dans le cas des Etats-Unis, le président de la Fed de Saint Louis a estimé le 22 mars que le taux de chômage pourrait rapidement atteindre 30% aux Etats-Unis. En conséquence, les Etats sont en train de mobiliser des moyens budgétaires conséquents pour éviter la disparition d’entreprises viables et/ou stratégiques ou pour permettre à de nombreux ménages de subsister malgré la perte d’une partie de leurs revenus (comme par exemple, le subventionnement du chômage partiel). Aux Etats-Unis, les parlementaires sont en train de discuter l’envoi de « chèques » aux ménages (1200 $ par chaque adulte et 500$ par enfants, avec des conditions de revenus) [1]. Même les gouvernements les plus frileux en ce qui concerne le recours à l’endettement public, comme en Allemagne, ont annoncé avoir l’intention d’emprunter des montants très significatifs. Les déficits des pays développés vont donc très fortement augmenter : l’incertitude sur la capacité des Etats à financer ces déficits serait déstabilisatrice et c’est en partie sur ce point que les banques centrales sont attendues.

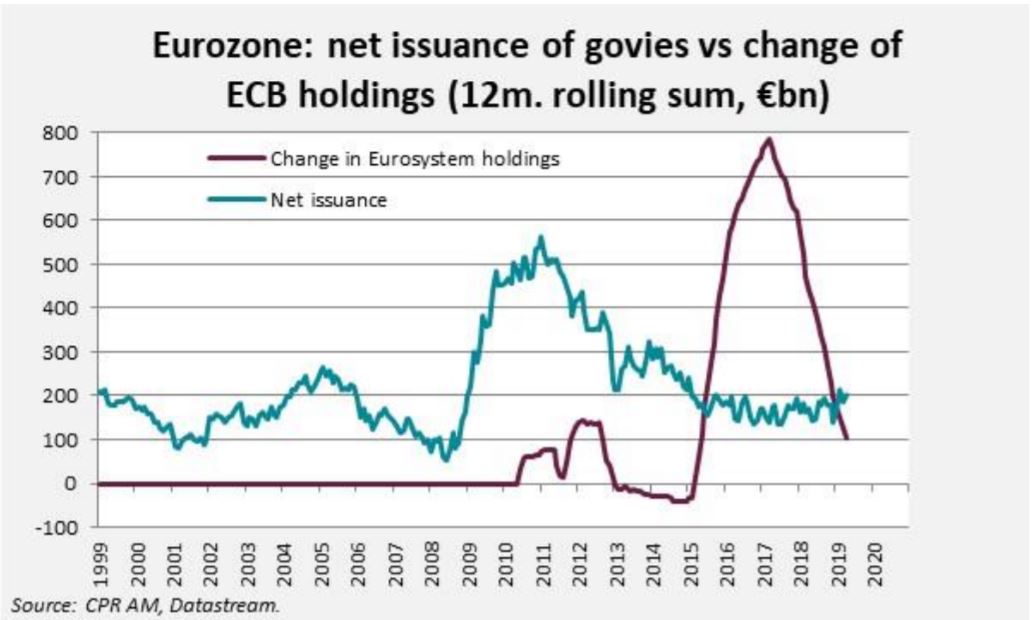

Lors de la crise de 2008-2009, les banques centrales des pays développés avaient fortement baissé

leurs taux directeurs mais n’avaient pas immédiatement enclenché de programmes d’achats

d’obligations souveraines de grande taille, malgré une très forte augmentation des déficits

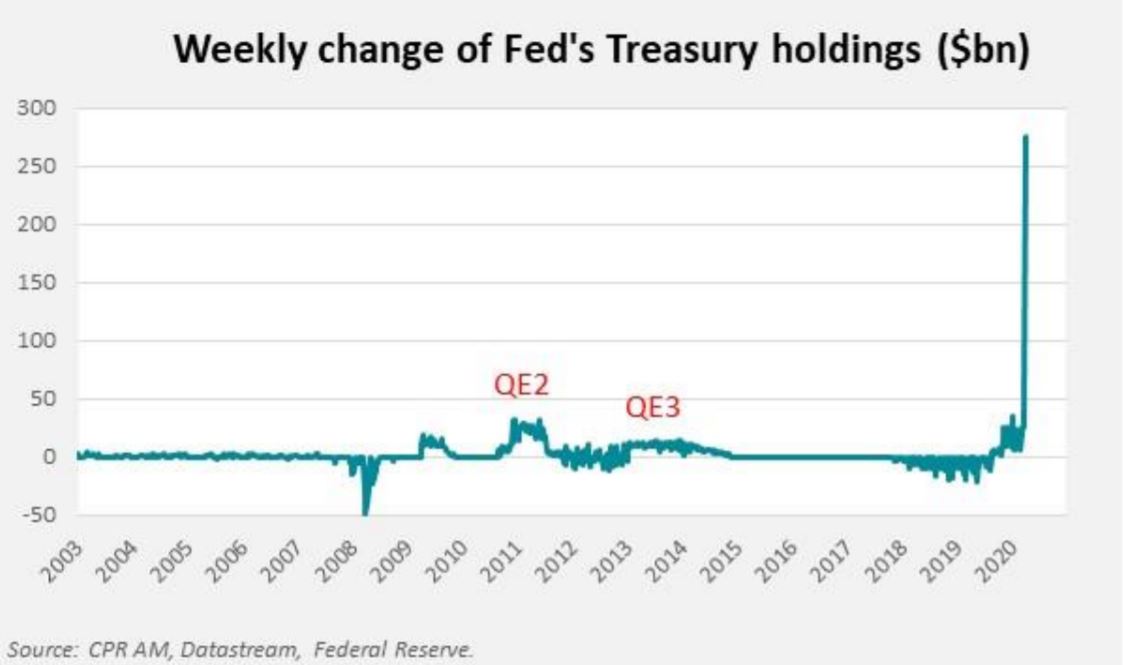

publics. La Fed n’a acheté massivement des titres du Trésor qu’en 2011 (QE2) et 2013/2014 (QE3). La

BoJ ne s’y est mise de façon résolue qu’en 2013 sous l’impulsion de Haruhiko Kuroda et dans le cadre

de la politique Abenomics. La BCE n’a démarré son programme de QE qu’en mars 2015, après des

années d’atermoiements, afin de lutter contre le risque de déflation. Sur les 20 dernières années, la

Fed, la BoJ et la BCE n’ont donc acheté massivement de la dette souveraine qu’en période de

relativement faibles émissions nettes de dette publique. La crise actuelle est différente : les banques

centrales vont acheter de grandes quantités de dette souveraine au moment même où les Etats vont

émettre bien davantage en raison de la crise économique liée au coronavirus.

Cette fois, les banques centrales ont tout de suite fait savoir qu’elles financeraient une partie du déficit :

- la BCE a annoncé un nouveau programme d’achat d’actifs intitulé le PEPP (Pandemic Emergency Purchase Programme). Ce programme d’achats de titres publics et privés porte sur 750 Mds € et vient s’ajouter aux programmes existants (20 Mds € d’achats de titres mensuels + une enveloppe de 120 Mds € d’achats de titres annoncée précédemment). Au total, l’Eurosystème achètera 1050 Mds € de titres d’avril à décembre 2020 (soit environ 9% du PIB de la zone euro). Surtout, la BCE a annoncé une dérogation pour les obligations grecques et de la « flexibilité » dans l’application de la règle de la clé de capital, qui permet d’écarter au moins temporairement le spectre d’une nouvelle crise de la zone euro. En moyenne, la BCE achètera pour plus de 110 Mds € par mois d’ici décembre, un rythme jamais observé jusque-là (au plus, la BCE a acheté 80 Mds par mois).

- la Fed a initialement annoncé une enveloppe d’achats de 500 Mds $ de titres du Trésor et de

200 Mds $ de MBS sans calendrier précis. Sur la semaine allant du 16 au 20 mars, la Fed a

acheté 275 Mds $ de titres du Trésor, ce qui constitue un rythme très largement supérieur à

ce qui avait été observé lors des précédentes opérations de QE. Surtout, la Fed a annoncé le

23 mars qu’elle achètera autant de titres du Trésor et de MBS que nécessaire pour « soutenir

un fonctionnement de marché satisfaisant et une transmission de la politique monétaire

efficace pour l’économie ». Il faut donc comprendre que la Fed absorbera assez largement les

déficits du Trésor : d’ailleurs la Fed de New York a indiqué que la Fed allait acheter 75 Mds$

de Treasuries par jour cette semaine, soit 375 Mds sur la semaine (en gros un tiers du déficit

fédéral annuel observé sur les 12 derniers mois !).

L’amplitude des opérations de bilan réalisées par les banques centrales est donc extrêmement forte par rapport à ce qui a été fait lors des 20 dernières années et il semble que nous assistions à un véritable changement de régime. La Fed et la BCE ne sont pas seules. Les banques centrales néozélandaise (RBNZ) et suédoise (Riksbank) par exemple ont annoncé des programmes d’achats de titres de respectivement 10% et 6% du PIB. En Australie, la RBA s’est engagée à cibler le taux gouvernemental 3 ans à 0,25%, quel que soit le montant d’achats de titres nécessaire.

Par ailleurs, les actions coordonnées des gouvernements et des banques centrales évoquent l’idée de « helicopter money » formulée par Milton Friedman en 1969. Ce dernier avait décrit de façon imagée et provocatrice un mécanisme d’urgence pour faire repartir l’inflation : jeter des billets de banque à la population depuis des hélicoptères, en s’assurant que tout le monde soit convaincu que cet événement ne serait pas répété par la suite. Cette idée a notamment été remise au goût du jour par Ben Bernanke depuis un discours prononcé en 2002, qui lui a valu le surnom de Helicopter Ben. Comme Friedman, Bernanke aussi expliquait que ce mécanisme ne devrait être utilisé que dans des conditions extraordinaires et il semble que la situation que nous connaissons aujourd’hui soit tout à fait extraordinaire. Plusieurs formulations de cette politique sont possibles. Dans la plus aboutie d’entre elles, la relance budgétaire financée par création monétaire, le gouvernement américain augmenterait le déficit (pour stimuler la demande, soit par davantage de dépenses, soit par des baisses d’impôts) et la Fed financerait cette augmentation du déficit soit 1) en créditant directement le compte du Trésor à la Fed, soit 2) en achetant les nouvelles obligations émises par le Trésor. Dans les deux cas, la Fed s’engagerait à ce que la création monétaire soit perçue par tous comme permanente. C’est à peu près ce que nous observons aujourd’hui aux Etats-Unis avec 1) l’idée de distribution de chèques à la population par le Trésor américain (qui n’est pas encore votée à l’heure de l’écriture de ce texte) occasionnant une augmentation du déficit fédéral et 2) l’annonce par la Fed qu’elle achèterait autant de titres du Trésor que nécessaire pour garantir une « transmission efficace de la politique monétaire au secteur privé ».

Il semble que les banques centrales soient en train de basculer en accéléré dans une nouvelle ère. L’amplitude de leurs opérations de bilan est beaucoup plus forte que lors des 20 dernières années. L’un des points particulièrement importants aujourd’hui est que les achats de titres souverains coïncident avec l’augmentation des déficits, alors que cela n’avait pas du tout été le cas lors de la crise de 2008/2009.

Bastien Drut , Mars 2020

Notes

[1] Des distributions de « chèques » avaient déjà eu lieu en 2009 dans le cadre du plan de relance de Barack Obama mais les montants étaient bien plus modestes (13 Mds $ distribués).

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |