Les assureurs mondiaux privilégient l’externalisation de la gestion de leurs portefeuilles

Complexité des marchés, besoin accru de diversification et engouement croissant pour les placements alternatifs : les assureurs mondiaux privilégient l’externalisation de la gestion de leurs portefeuilles

Natixis Investment Managers publie aujourd’hui les résultats de son enquête mondiale menée auprès de 200 CIO (Chief Investment Officers) et membres d’équipes d’investissements opérant pour des compagnies d’assurance-vie, d’assurance IARD (Incendie, Accidents et Risques Divers) et de réassurance. Parmi les principales conclusions de l’enquête :

- Dans un environnement à faible rendement, 74 % des assureurs mondiaux peinent à trouver un équilibre entre génération d’alpha et coût du capital.

- Les rendements obligataires ne couvrant pas suffisamment les engagements de passif, 66 % des assureurs estiment qu’il est essentiel d’investir dans des solutions alternatives telles que la dette privée et les actifs réels afin de diversifier le risque du portefeuille.

- Les obstacles subsistent toutefois à l’entrée : 97 % des répondants affirment que la réglementation les empêche de facto d’investir dans des actifs non liquides, plus risqués.

- 72 % des interrogés externalisent la gestion de leurs portefeuilles. Parmi eux, les investisseurs en assurance décident d’externaliser près de la moitié (48 %) de leurs portefeuilles.

Dix ans après la crise financière, les investisseurs se heurtent toujours à des difficultés importantes liées à la faiblesse des rendements, qui se traduisent par une augmentation de l’écart de duration entre l’actif et le passif.

En conséquence, les assureurs se disent prêts à encourir davantage de risques de liquidité pour obtenir des rendements plus élevés : trois quarts d’entre eux (75 %) estiment qu’il est aujourd’hui indispensable d’investir dans des classes d’actifs alternatives, et plus de la moitié (53 %) indiquent qu’ils ont de plus en plus recours aux solutions alternatives aux produits à revenu fixe.

« Les assureurs ont été fortement contraints par un environnement à faible rendement ces dix dernières années. Historiquement, il se sont tournés vers le marché obligataire, dans l’espoir de générer des rendements stables couvrant leurs engagements de passif », explique Estelle Castres, co-directeur de la distribution, France, Belux, Geneva, Monaco & Israël, Natixis Investment Managers. « Nous constatons cependant que les acteurs de l’assurance sont de plus en plus disposés à assumer le risque de liquidité en contrepartie de rendements plus élevés pour équilibrer la génération d’alpha avec le coût du capital, tout en protégeant les actifs contre les pertes. De plus en plus, ils se tournent vers la dette privée, le private equity et autres investissements alternatifs qui offrent une prime d’illiquidité et représentent une source de rendement et de diversification. »

Les barrières règlementaires subsistent

Malgré l’appétit croissant des assureurs pour les investissements alternatifs, la quasi-totalité (89 %) des équipes d’investissement interrogées ont déclaré que la réglementation est un frein pour investir dans ces classes d’actifs. Les exigences de fonds propres réglementaires, notamment, orientent inévitablement les portefeuilles vers des titres à revenu fixe offrant de faibles rendements.

Ce pourcentage a fortement augmenté par rapport à l’édition 2015 de l’enquête de Natixis Investment Managers, lorsque la directive européenne Solvabilité II n’était pas encore entrée en vigueur. À l’époque, environ la moitié seulement des assureurs avaient déclaré que la réglementation et les exigences de fonds propres freinaient toute tentative d’investir dans des classes d’actifs nouvelles et alternatives.

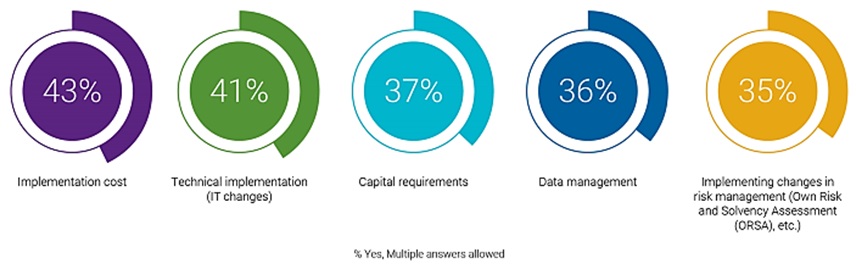

D’après les investisseurs des compagnies d’assurances, les principaux défis auxquels leur organisation fait face dans l’application de la réglementation Solvabilité II sont les suivants :

Malgré ces défis, presque tous les assureurs (93 %) se disent bien préparés à l’évolution de la réglementation – une amélioration majeure par rapport à l’enquête de 2015, quand deux tiers des assureurs européens et américains avaient admis qu’ils n’étaient pas prêts à se conformer au futur cadre réglementaire.

Les CIO recourent à des experts externes pour naviguer dans un environnement complexe

Les raisons pour lesquelles les dirigeants interrogés n’utilisent pas davantage de solutions de placement alternatives dans leur portefeuille sont les suivantes :

- leur complexité (51 %) ;

- les restrictions de leur organisation en matière d’investissement (42 %) ;

- les frais (42 %) ;

- les contraintes réglementaires (41 %) ;

- les problématiques de liquidité (37 %).

Alors que les assureurs gèrent tant bien que mal la complexité réglementaire et opérationnelle associée à la recherche de rendements plus élevés et de solutions alternatives, les équipes d’investissement s’appuient de plus en plus sur des expertises externes pour bénéficier de compétences innovantes et spécialisées. Sept répondants sur dix (72 %) externalisent la gestion de leurs portefeuilles, et 10 % des répondants délèguent la totalité à une société de gestion externe. En moyenne, les investisseurs en assurance externalisent près de la moitié (48 %) de leurs portefeuilles.

« Les investisseurs sont confrontés à de nouveaux défis à mesure que la règlementation s’impose dans notre secteur. Il n’est pas surprenant de voir une majorité d’entre eux se tourner vers des spécialistes externes pour les accompagner dans l’environnement complexe du marché actuel. Si le besoin en services de conseils et d’exécution de qualité est croissant, dégager plus de ressources au sein d’équipes d’investissement déjà surchargées est un véritable challenge pour les Chief Investment Officers », conclut Estelle Castres.

Next Finance , Novembre 2019

Voir en ligne : Enquête mondiale Assurance 2019 : jongler avec les obstacles réglementaires pour générer de l’alpha

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |