Les actions se sont substituées aux obligations comme principale classe d’actifs des portefeuilles des investisseurs souverains

Les investisseurs souverains et les banques centrales profitent de la hausse des actions mais les investissements alternatifs devraient monter en puissance, selon une étude d’Invesco.

Invesco publie aujourd’hui sa sixième étude annuelle intitulée Invesco Global Sovereign Asset Management Study [1], un rapport détaillé sur le comportement complexe en matière d’investissement des fonds souverains et des banques centrales. Cette année, l’étude montre que les actions ont pris le relais des obligations en tant que principale classe d’actifs dans les portefeuilles souverains, tant pour les stratégies actives ou passives que pour les stratégies factorielles.

Cette année, l’étude a été menée par le biais d’entrevues avec 126 investisseurs souverains individuels et gestionnaires de réserves de banques centrales à travers le monde qui représentent collectivement 17 000 milliards de dollars [2], dont 62 banques centrales (contre 35 en 2017) qui occupent désormais une place de choix parmi les investisseurs souverains.

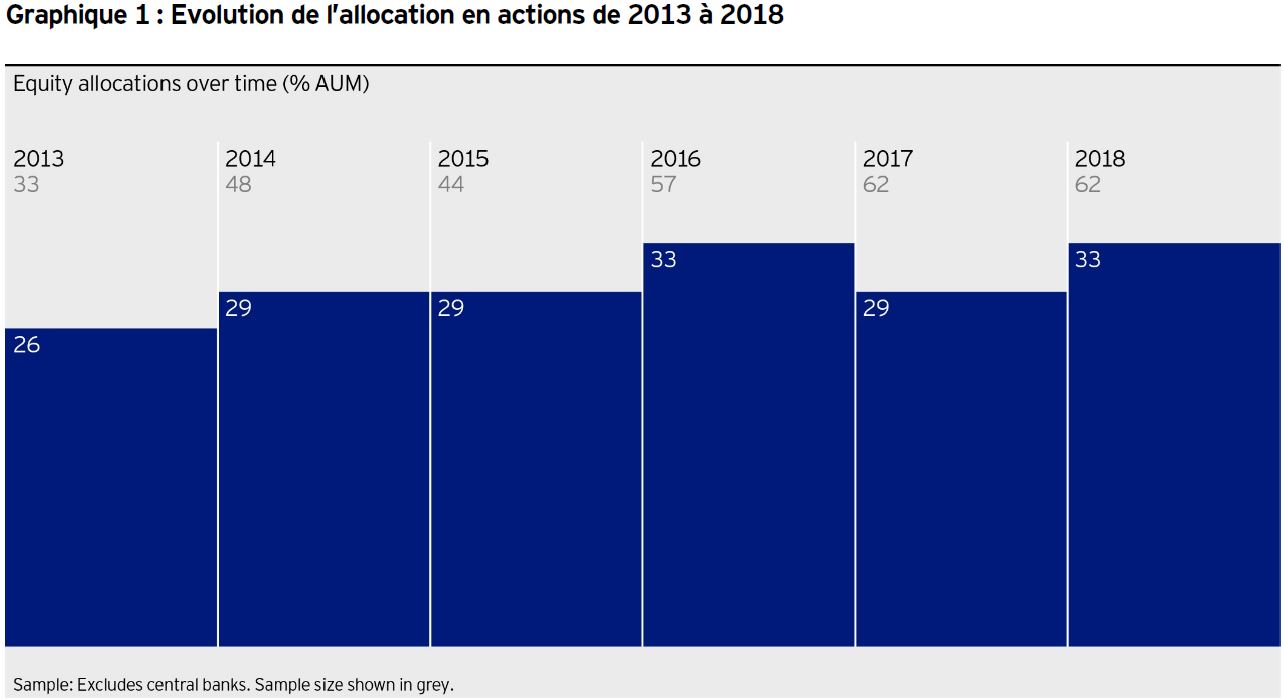

Selon l’étude, l’allocation moyenne aux actions est passée de 29 % en 2017 à 33 % (graphique 1). Cette allocation accrue aux actions est due à plusieurs facteurs, dont la hausse des marchés boursiers. En moyenne, les marchés actions ont progressé de 8,7 % selon les sondés, une tendance qui a largement contribué aux performances de leurs portefeuilles (+9,4 % en 2017 contre +4,1 % en 2016).

Quel avenir pour les allocations aux actions ?

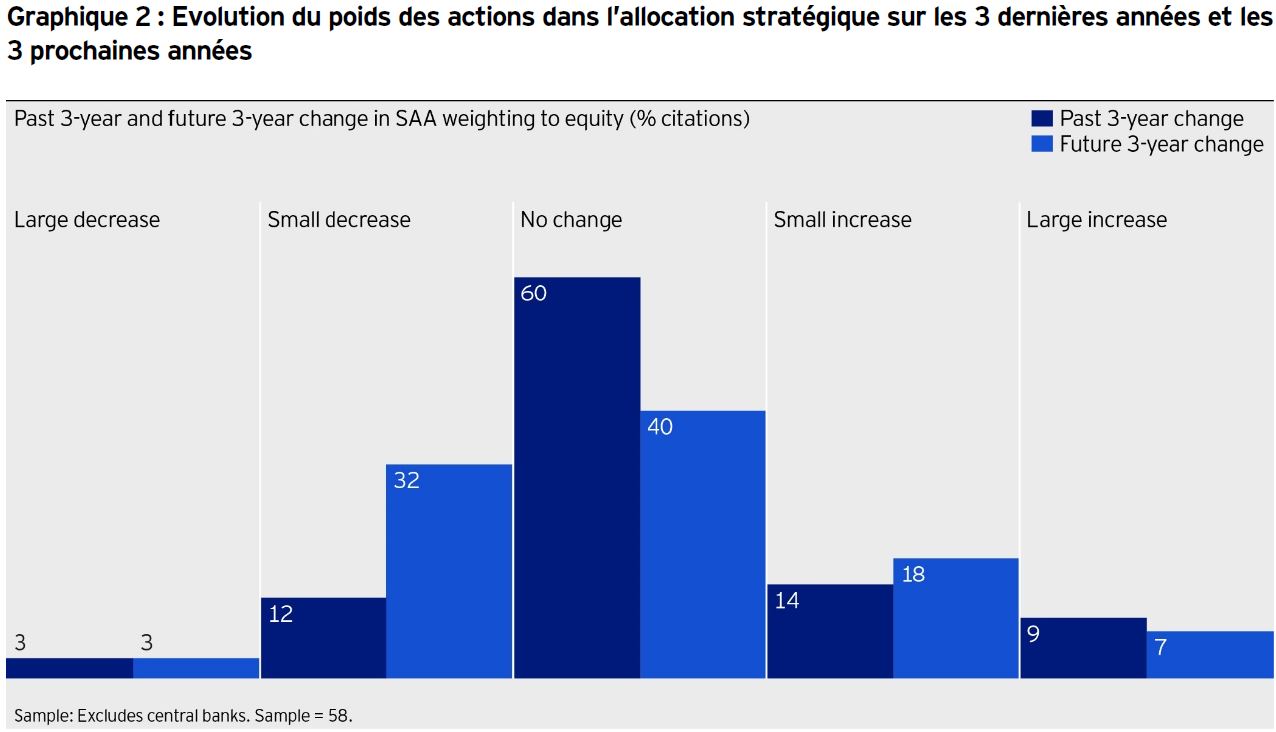

Compte tenu de l’augmentation de l’allocation aux actions ces cinq dernières années, près de la moitié des investisseurs souverains surpondèrent désormais modestement, voire significativement, cette classe d’actifs. Si certains d’entre eux s’accommodent de ce positionnement, d’autres sont moins à l’aise avec ce statu quo. Plus d’un tiers (35 %) envisagent de réduire la pondération des actions à moyen terme (graphique 2), non pas de manière radicale mais en procédant à des allègements modérés.

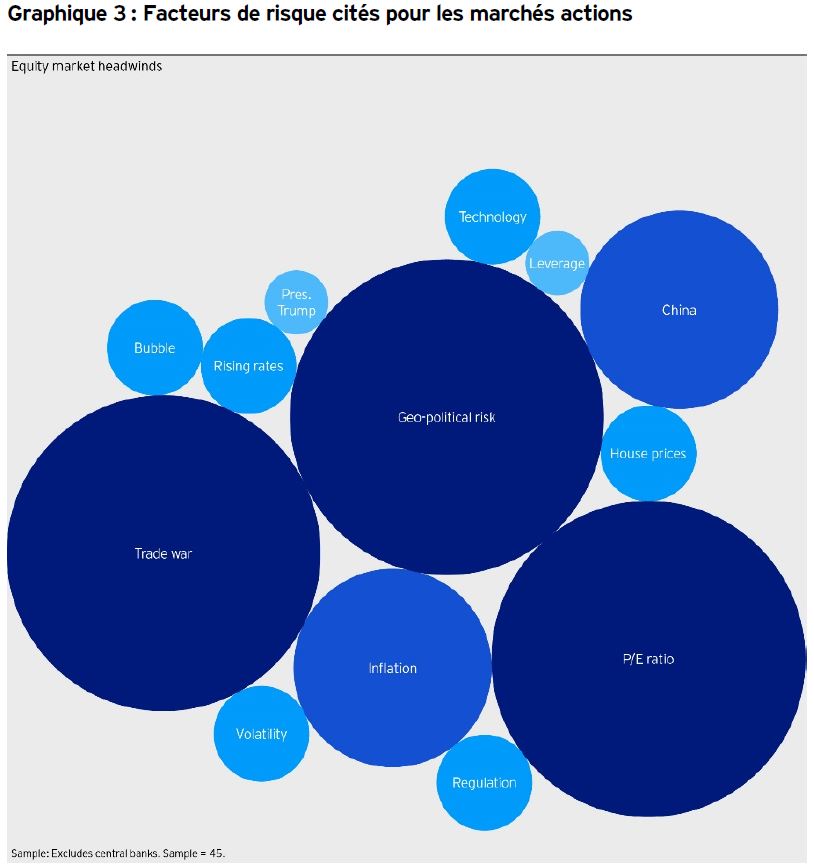

Parmi ceux envisageant de réduire la pondération des actions, ils sont nombreux à justifier leur choix par deux raisons : le niveau élevé des valorisations en termes absolus et relatifs et le risque de correction qui menace les marchés, que ce soit pour des motifs géopolitiques ou liés aux cycles économiques. Les craintes macroéconomiques, comme la possibilité d’une guerre commerciale, font partie des facteurs qui pèsent sur les marchés actions, tout comme la situation de la Chine, le niveau des valorisations et l’évolution de l’inflation (graphique 3).

L’approche de gestion des portefeuilles actions évolue

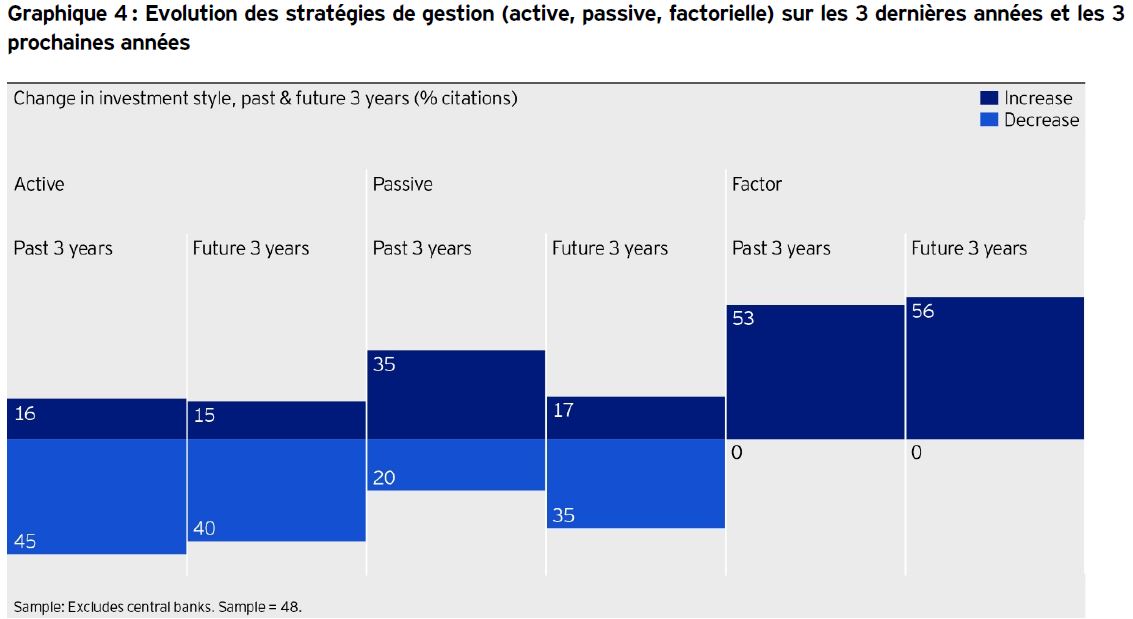

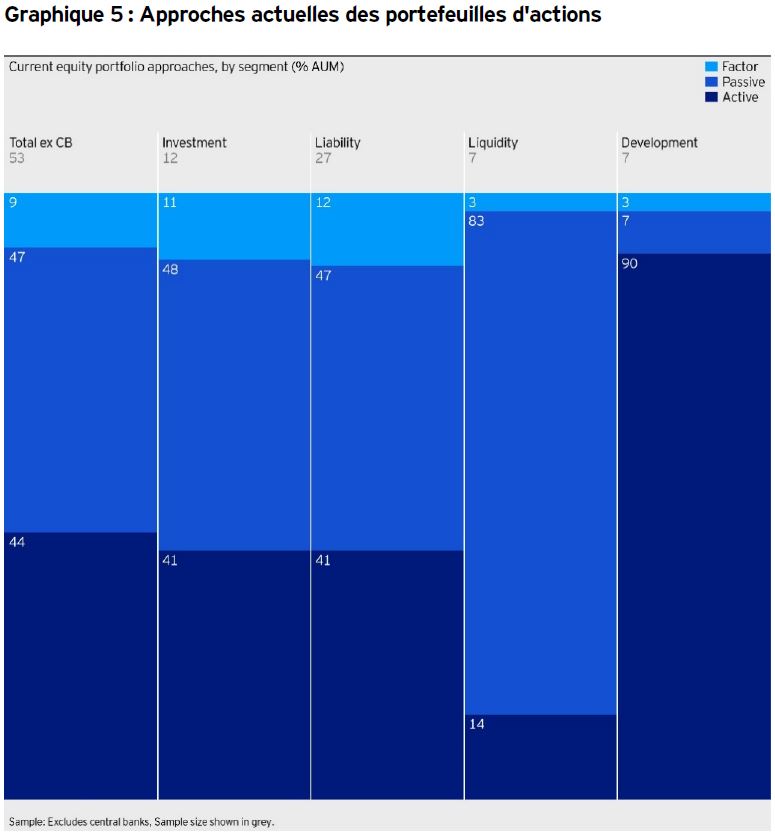

L’étude témoigne également d’une évolution très importante dans les approches des investisseurs pour accroître la pondération des actions dans leurs portefeuilles. La gestion passive et, dans une certaine mesure, la gestion factorielle occupent une place de plus en plus importante dans les portefeuilles. Au cours des trois dernières années, un peu moins de la moitié (45 %) des investisseurs souverains ont réduit leur exposition aux stratégies actives au profit de la gestion passive et factorielle (graphique 4), à tel point que moins de la moitié des portefeuilles actions font désormais l’objet d’une gestion active (graphique 5).

Cette tendance est particulièrement marquée avec les investisseurs souverains des pays occidentaux, alors que leurs homologues du Moyen-Orient sont toujours très friands de la gestion active, avec une moyenne de 65 % des portefeuilles gérés selon cette approche.

La montée en puissance actuelle de la gestion factorielle dans les portefeuilles est une tendance qui ne devrait pas se démentir à court terme. Au cours des trois dernières années, plus de la moitié (53 %) des investisseurs souverains ont renforcé leur allocation aux stratégies factorielles, et 56 % d’entre eux envisagent de poursuivre sur cette voie lors des trois prochaines années.

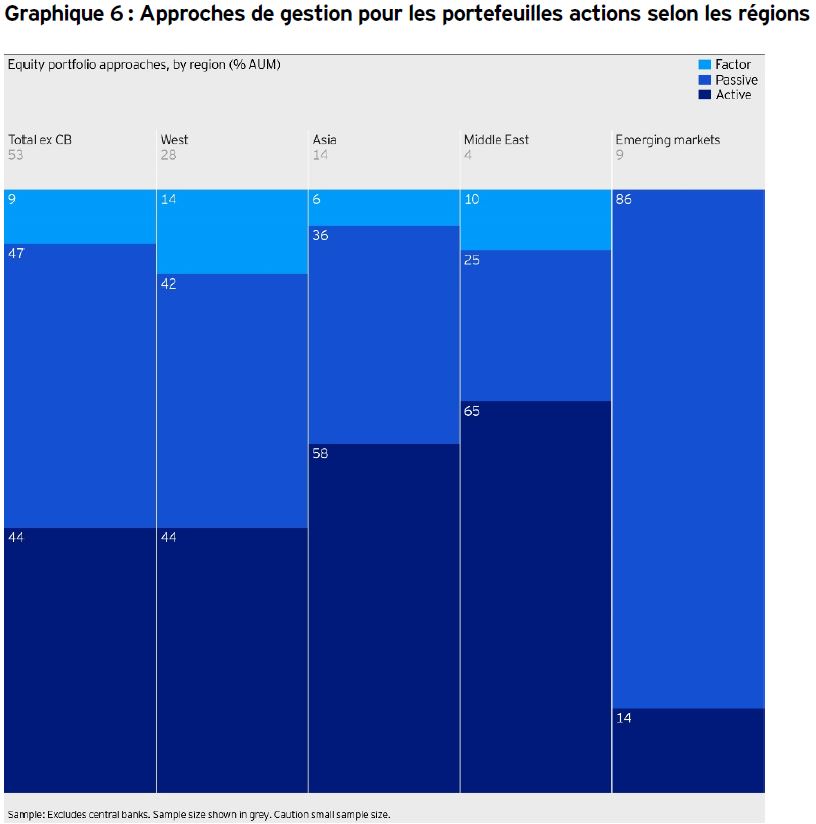

La gestion factorielle s’impose de plus en plus dans la région Asie-Pacifique (6 % des portefeuilles actions y ont recours), mais pour l’instant cette approche reste moins développée que dans les pays occidentaux et du Moyen-Orient (graphique 6), où 14 % et 10 % des portefeuilles actions utilisent des stratégies factorielles, respectivement. Bien que l’on prévoit la poursuite du développement de la gestion passive, plus d’un tiers des investisseurs souverains pensent réduire leurs allocations passives au profit de la gestion factorielle ou de stratégies actives spécifiques.

Alex Millar, (Head of EMEA Sovereigns, Middle East and Africa institutional sales chez Invesco) observe : « Les investisseurs souverains accordent toujours leur confiance aux actions pour contribuer à la croissance de leurs actifs, mais on constate une véritable évolution au sein de leurs portefeuilles actions. Si les stratégies passives ont largement bénéficié de cette évolution, il ne s’agit pas que d’un simple passage d’une gestion active vers une gestion passive. Il est important de nuancer car les portefeuilles évoluent dans de multiples directions. A l’avenir, les stratégies factorielles sont clairement gagnantes, les investisseurs souverains considérant que la prise en compte de facteurs représente un troisième pilier entre la gestion active et la gestion passive traditionnelle ».

Payer un prix équitable

En matière de frais, les réponses des investisseurs souverains varient énormément. En règle générale, la fourchette des frais va de 25 à 45 pb, mais certains sondés ont fait état d’un total des frais sur encours pouvant aller d’environ 5 pb à plus 100 pb.

Au cours des 12 derniers mois, les investisseurs souverains ont globalement cherché à réduire les frais sur encours. Pour ceux qui ont cherché à diminuer leurs frais sur encours, l’objectif affiché était essentiellement d’améliorer leur performance nette de leur portefeuille.

« Comme ils pensent que l’environnement sera de moins en moins propice à la génération de performances, les investisseurs souverains se montrent donc plus exigeants envers leurs gérants d’actifs. Cette tendance est particulièrement manifeste dans les classes d’actifs cotés. Cependant, sur les marchés d’actifs cotés spécialisés et sur les actifs non-cotés, de nombreux investisseurs souverains continuent à faire confiance à la gestion active et à sa capacité à générer des performances élevées sur le long terme », explique Alex Millar. « On constate également que les investisseurs souverains traditionnels acceptent volontiers l’application de commissions de surperformance. En règle générale, dans une optique d’équité, ils estiment que 25 % à 30 % de l’alpha généré devrait revenir aux gérants d’actifs au titre de leurs frais fixes et commissions de surperformance ».

Le succès des investissements alternatifs

Bien que les actions restent au coeur des portefeuilles des investisseurs souverains, l’allocation moyenne aux investissements alternatifs a doublé en cinq ans (avec un record de 20 % en 2017) car ces investisseurs ont perçu de plus en plus les nombreux avantages apportés par ces actifs au sein de leurs portefeuilles. Si l’immobilier et le capital-investissement demeurent les classes d’actifs les plus appréciées, les infrastructures ont récemment gagné en importance en particulier auprès des plus grands investisseurs souverains.

Et Alex Millar d’ajouter : « Les marchés non-cotés sont recherchés par de nombreux investisseurs souverains en raison de l’horizon d’investissement à long terme et du caratère illiquide de nombreuses classes d’actifs de ces marchés. Toutefois, investir sur les marchés non-cotés a toujours été un véritable défi pour ces investisseurs et nombre d’entre eux les sous-pondèrent. Les sondés ont identifié des opportunités intéressantes dans les infrastructures et la dette privée, alors qu’elles se font plus rares dans le capital-investissement en raison d’une concurrence accrue pour l’acquisition des actifs et d’une surenchère des prix. Plus de trois-cinquièmes (61 %) des sondés jugent même le segment du capital-investissement surévalué ».

De nouvelles régions apparaissent sur les radars

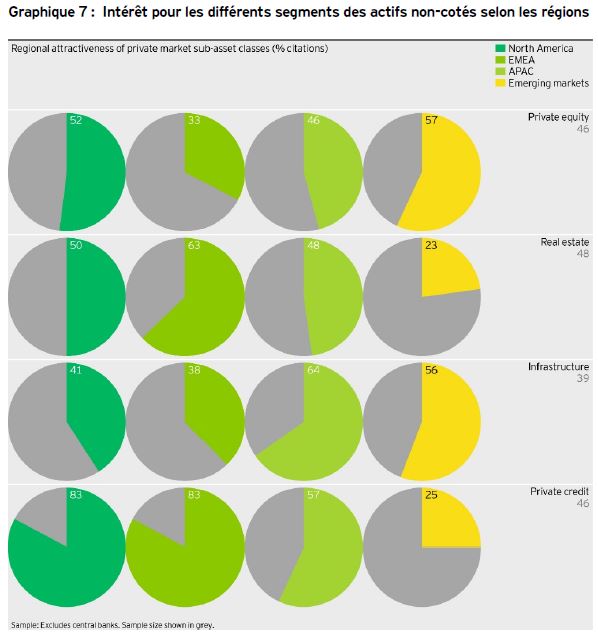

Malgré ces inquiétudes, la plupart des investisseurs souverains vont maintenir leur allocation aux marchés non-cotés en se concentrant sur les opportunités identifiées dans de nouvelles régions afin de s’affranchir du traditionnel biais domestique. Certaines initiatives de grande ampleur, comme la nouvelle route de la soie (« Belt and Road initiative ») en Chine, ont fait de la région APAC la plus attractive en matière d’infrastructures, 64 % des investisseurs souverains voyant dans cette région des opportunités très intéressantes (graphique 7). Si seulement 41 % des investisseurs souverains d’Amérique du Nord jugent le secteur des infrastructures attractif, ce dernier pourrait retrouver son attractivité si l’administration Trump met en oeuvre son programme controversé d’infrastructures.

L’Amérique du Nord et la zone EMEA sont les deux régions les plus recherchées en matière de dette privée, 83 % des investisseurs souverains les jugeant attractives. Les marchés EMEA non-stratégiques sont particulièrement appréciés par les investisseurs d’Amérique du Nord qui cherchent à diversifier leur allocation au détriment des actifs domestiques.

Sur les marchés émergents, l’assouplissement des contrôles de capitaux et la stabilisation des situations politiques et économiques sont sources de nouvelles opportunités, en particulier pour le capital-investissement et les infrastructures.

Alex Millar conclut : « Notre étude a de nouveau témoigné de la grande diversité des stratégies d’investissement des investisseurs souverains et de leur propension croissante à adopter une approche véritablement globale pour identifier les actifs les plus adaptés à leurs portefeuilles. Après avoir engrangé des performances particulièrement élevées au cours de l’année écoulée, les pratiques des investisseurs souverains vont encore très probablement évoluer au cours des douze prochains mois à mesure que leur expérience des marchés financiers augmentera ».

Next Finance , Juillet 2018

Notes

[1] Il s’agit de la cinquième étude Invesco portant sur la gestion d’investisseurs souverains. En 2018, nous avons mené des entretiens auprès de 130 investisseurs souverains contre 97 en 2017. Nous avons validé nos conclusions en procédant à une analyse des résultats des 48 entretiens réalisés auprès des mêmes entreprises ces quatre dernières années. Dans cette étude, Invesco définit les investisseurs souverains comme des investisseurs appartenant à l’État, ce qui inclut : les fonds souverains, les fonds de pension publics, les banques centrales et les ministères.

[2] Données fournies par NMG Consulting : les actifs des investisseurs souverains interrogés s’élèvent à 17 000 milliards de dollars USD au 31 décembre 2017.

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |