| https://www.next-finance.net/fr | |

|

Opinion

|

Les actions européennes étonnamment sous-valorisées ?

Selon Lukas Daalder, Directeur de l’investissement de Robeco investment Solutions, malgré une saison des résultats positive qui a accru leur attractivité par rapport aux actions Américaines, les actions européennes souffrent toujours d’une sous-valorisation chronique.

Lukas Daalder explique que les marchés américains ont augmenté davantage que ce que les résultats sous-jacents laissaient présager, tandis que les valeurs européennes n’ont pas bénéficié de la hausse des profits du premier trimestre 2017. Les investisseurs se sont concentrés sur les questions moins réjouissantes telles que le Brexit et la montée du populisme.

Cela signifie que les actions américaines sont « valorisées pour la perfection » et les actions européennes « valorisées pour la dépression », poursuit Daalder, responsable de l’équipe Solutions d’investissement chez Robeco. En conséquence, son fonds multi classes d’actifs surpondère actuellement les actions européennes par rapport aux actions américaines, sans toutefois investir aveuglément car les risques demeurent.

« Concernant les actions, nous sommes très satisfaits des résultats publiés au premier trimestre, commente-t-il. Les bénéfices des entreprises du S&P 500 devraient augmenter de 13 % par rapport à l’année dernière, ce qui est inférieur à la hausse de 15 % du S&P 500 observée sur la même période.

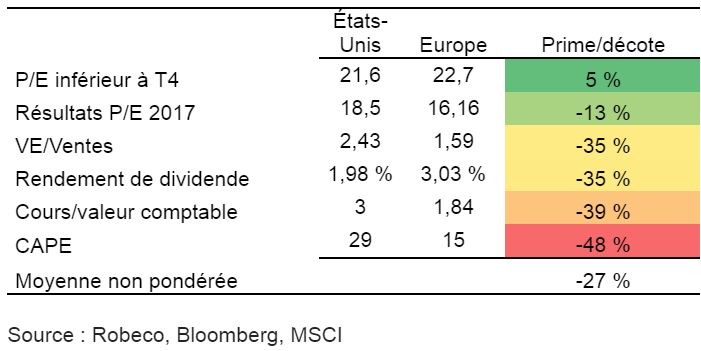

Par comparaison, le STOXX Europe 600 devrait enregistrer un bond record de 26 % des bénéfices par action en glissement annuel, contre une progression du marché actions de "seulement" 13 %. Ces chiffres sont de respectivement 20 % et 17 % pour l’Eurostoxx 50 (indice moins diversifié qui exclut les actions britanniques). Cela montre clairement que les marchés boursiers américains sont soutenus par l’augmentation des multiples cours/bénéfice, tandis que les valeurs européennes sont devenues moins chères. »

Quatre facteurs favorisent l’Europe

Daalder explique que la principale raison à cela est que le marché américain semble « avoir intégré de nombreuses bonnes nouvelles et ignoré les incertitudes, tandis que le marché européen a fait exactement l’inverse : il a intégré toutes les incertitudes et ignoré les bonnes nouvelles ». Selon lui, quatre facteurs expliquent pourquoi l’Europe est la meilleure option actuellement.

- Performance économique. « Lorsque les gens parlent de l’Europe, ils pensent en général à une économie en souffrance et vieillissante, croulant sous les impôts et condamnée à l’oubli. Or, depuis deux ans, la croissance de la zone euro est identique à celle des États-Unis. L’évolution démographique européenne étant inférieure à celle des États-Unis, le PIB par habitant y est de fait plus élevé. »

- Politique. « L’un des principaux risques identifiés pour 2017 est une forte incertitude politique en Europe. Les élections allemandes, françaises et néerlandaises, ainsi que les incertitudes relatives aux Brexit, à l’Italie et à la Grèce, ont fait craindre une année 2017 politiquement très mouvementée. Mais cinq mois après le début de l’année, le tableau semble nettement moins sombre, en particulier avec la victoire écrasante d’Emmanuel Macron en France. »

- Croissance des résultats. « Le premier trimestre devrait être le meilleur depuis cinq ans en matière de croissance des revenus, et l’Europe pourrait même enregistrer une hausse à deux chiffres en la matière. Sans surprise, cela se traduit par une forte croissance à deux chiffres des BPA dans le monde entier, le marché européen arrivant en tête en glissement annuel. »

- Valorisations. « Selon la mesure de valorisation que l’on utilise, la sous-valorisation des actions européennes par rapport aux actions américaines va de 5 % à 48 % (voir tableau ci-après). Notre mesure favorite de valorisation à long terme (le PER ajusté au cycle) suggère une décote de 48 %. Alors que le marché américain semble être « valorisé pour la perfection », les actions européennes sont « valorisées pour la dépression ».

Toutefois, Daalder reste prudent. « La valorisation n’est jamais un bon indicateur de timing. Acheter des actions européennes s’est le plus souvent soldé par des pertes ces sept dernières années. Toutefois, associer des valorisations bon marché à d’autres facteurs tels que l’amélioration du sentiment économique, la réduction des risques politiques et le momentum global peut être un atout dans la stratégie d’investissement. »

Attention aux trouble-fêtes

« S’agit-il donc d’une position évidente à prendre cette année ? » Les choses ne sont jamais aussi simples : de nombreux événements défavorables peuvent encore se produire, par exemple le résultat des élections italiennes, le risque de pic du momentum économique ou un durcissement de ton de la part de la Banque Centrale Européenne.

Ensuite, il y a les négociations sur le Brexit, pour lesquelles on observe un net durcissement des comportements ces dernières semaines, en partie lié à la rhétorique anti-UE dans la campagne électorale britannique, et il va sans dire que l’ensemble du processus de sortie sera difficile pour les deux parties concernées. Le risque d’escalade du conflit et de ralentissement de la croissance au Royaume-Uni est clairement présent.

À cela s’ajoute le fait qu’acheter des actions européennes semble être l’opération consensus du moment. Compte tenu de la persistance des risques politiques, les investisseurs ont déjà réorienté leurs fonds vers l’Europe. Bien que cela ne signifie pas forcément qu’il n’existe plus de potentiel de surperformance pour l’Europe, nous sommes en général prudents face aux opérations consensus : souvent les caractéristiques risque/rendement s’inversent.

Par conséquent, nous hésitons toujours à suivre le mouvement qui cherche à repousser les limites depuis un moment déjà, en particulier parce que le facteur saisonnier devient négatif. « Sell in May… » ?

Lukas Daalder , Mai 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |