Les actifs de l’industrie alternative proches des 7 000 milliards de dollars en valeur, en 2014

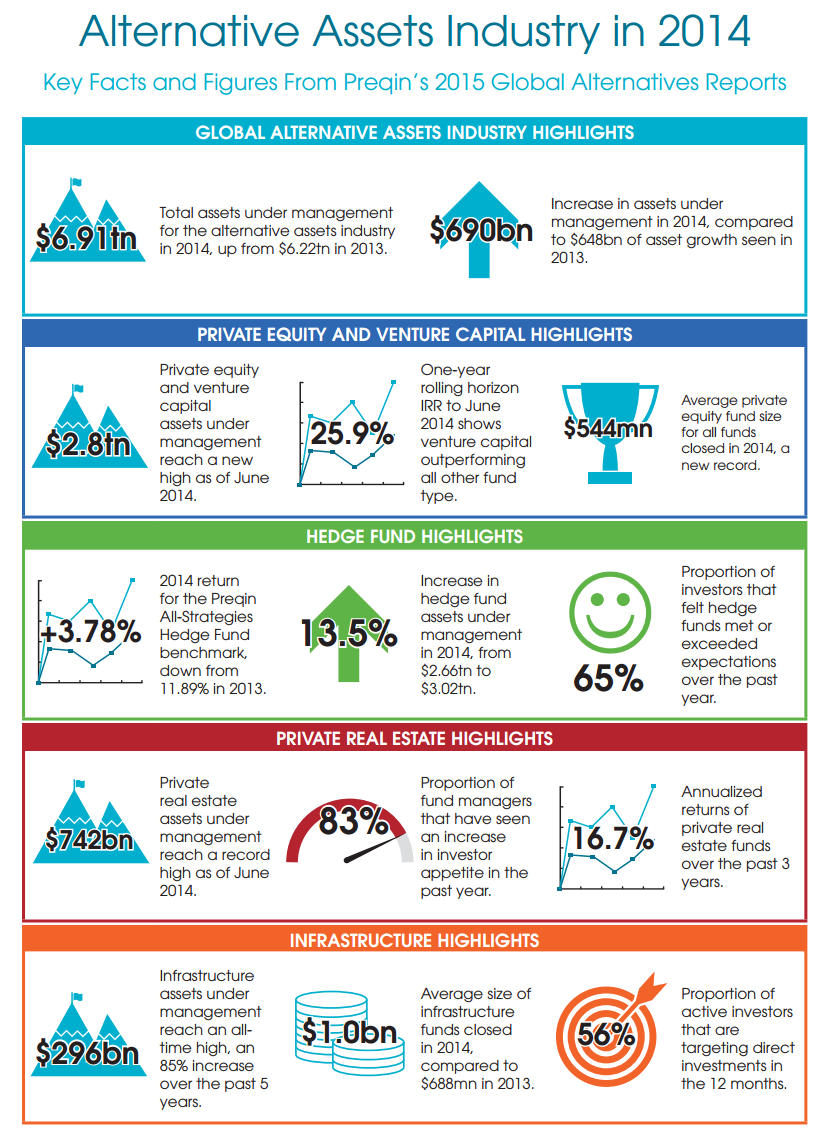

Preqin a publié son rapport 2015 "Global Alternative", qui indique une croissance importante des actifs détenus par les hedge funds, mais aussi les fonds de private equity, de dette privée, d’immobilier et d’infrastructure. Le total des actifs de l’industrie s’établit maintenant à 6 910 milliards de dollars, contre 6 220 milliards de dollars, l’an dernier.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

L’industrie a vu ses actifs augmenté de 690 milliards de dollars d’actifs en 2014, contre 648 milliards de dollars d’actifs en 2013

Preqin a publié son rapport 2015 "Global Alternative", qui indique une croissance importante des actifs détenus par les hedge funds, mais aussi les fonds de private equity, de dette privée, d’immobilier et d’infrastructure. Le total des actifs de l’industrie s’établit maintenant à 6 910 milliards de dollars [1], contre 6 220 milliards de dollars, l’an dernier.

Bien que la performance des hedge funds au cours de la dernière année a été généralement considérée comme décevante, leurs actifs ont contribué pour plus de la moitié à cette croissance des actifs, alors que les investisseurs ont continué à investir dans des fonds offrant les opportunités les plus intéressantes.

Par rapport à l’ensemble des autres classes d’actifs, l’augmentation des valorisations a été le principal moteur de croissance de leurs actifs.

Principales conclusions du rapport 2015 "Global Alternative" :

Private Equity - un marché concurrentiel et sophistiqué :

- Le total des actifs sous gestion atteint 3 800 milliards de dollars à juin 2014 (incluant les biens immobiliers privés et les fonds d’infrastructure), contre 3 500 milliards de dollars en Juin 2013.

- Dans la 1er moitié de l’année 2014 (dernières données disponibles), un total de 444 milliards de dollars a été distribué aux investisseurs, ce qui laisse à penser que l’année 2014 est susceptible de dépasser les 561 milliards de dollars remboursé aux investisseurs au cours de l’ensemble de l’année 2013.

- 54% des gestionnaires de fonds de private equity trouvent il y a eu une plus forte concurrence pour faire de nouvelles affaires, par rapport à l’an dernier

Hedge Funds - la "value" mise à l’honneur :

- Les hedge funds ont affiché des rendements de 3,78% en 2014, les plus bas enregistrés par cette classe d’actifs depuis 2011, à comparer avec un rendement moyen de 12,25% en 2013.

- Malgré tout, l’an dernier, l’industrie des "hedge funds" a connu la plus forte croissance de ses actifs par rapport aux autres actifs alternatifs, passant de 2 660 milliards de dollars à fin 2013 à un peu moins 3 020 milliards de dollars.

- Cette classe d’actifs sera scrutée avec attention par les investisseurs tout au long de l’année 2015, la performance et les frais étant les principaux enjeux de l’industrie pour l’année prochaine.

Immobilier - hausse des prix et la concurrence pour les actifs :

- Les actifs du secteur privé se sont élevés à 742 milliards de dollars en Juin 2014, contre 657 milliards de dollars en Juin 2013, en raison notamment de l’appréciation des actifs non réalisés.

- Les valorisations plus élevés des actifs affectent les nouvelles activités d’investissement, 66% des gestionnaires affirmant qu’il est désormais plus difficile de trouver des opportunités d’investissement attractives à des prix convenables par comparaison à l’an dernier.

- Néanmoins, la performance de l’immobilier de l’actif a été robuste, les fonds immobiliers privés ayant atteint des rendements annualisés de 16,7% au cours des trois dernières années.

Infrastructure - sophistication croissante des investisseurs :

- Les actifs d’infrastructure sont à un niveau record de 296 milliards de dollars en Juin 2014, contre 244 milliards de dollars un an plus tôt.

- Les investisseurs cherchent une exposition à la thématique infrastructure à travers une variété de méthodes, 56% des investisseurs exprimant leur intérêt à faire des investissements directs dans des actifs d’infrastructure au cours de l’année prochaine.

- En 2014, la taille moyenne des fonds d’infrastructure fermés a atteint 1,0 milliard de dollars comparativement à 688 millions de dollars en 2013.

Selon Mark O’Hare - PDG, Preqin « l’industrie des actifs alternatifs a atteint 7 000 milliards de dollars en 2014. L’année écoulée a vu une croissance significative des actifs détenus par les gestionnaires alternatifs, notamment à travers la valeur non réalisée des actifs, présents dans leurs portefeuilles. En dépit de la sous-performance des gérants de "hedge funds" par rapport à leurs pairs, ces gestionnaires ont connu la plus importante croissance de leur base d’actifs ; les investisseurs reconnaissant ainsi la vraie valeur qu’ils peuvent leur apporter.

La récente décision de CalPERS de ne plus être exposé aux "hedge funds" et de réduire le nombre de partenariats dans le domaine du "private equity" au sein de leur portefeuille, ne reflète pas le sentiment plus large de l’industrie. Il ressort de nos conversations avec les investisseurs que la majorité des investisseurs restent confiants dans la capacité des actifs alternatifs à les aider à atteindre leurs objectifs. En effet, si l’on prend l’ensemble des classes d’actifs, une plus grande proportion des investisseurs prévoient d’augmenter leur exposition aux actifs alternatifs plutôt que d’en réduire le poids. Cependant, comme la base d’investisseurs pour les actifs alternatifs grandit et devient plus sophistiquée, les gestionnaires de fonds sont confrontés au défi de savoir comment attirer ces nouveaux flux de capitaux. Ces gestionnaires qui continuent d’innover avec de nouveaux produits et de nouvelles solutions, et qui restent à l’écoute des demandes des investisseurs pour un meilleur alignement de leurs intérêts et des frais de gestion moindres, pourraient bien être les grands gagnants de 2015. »

Next Finance , Janvier 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Notes

[1] Les 6 910 milliards de dollars d’actifs de l’industrie est constituée de 3 020 milliards de dollars de "hedge funds", 3 790 milliards de dollars d’actifs de "private equity" (qui comprend 742 milliards de dollars en actifs immobiliers, 296 milliards de dollars dans des actifs d’infrastructure et de 387 milliards de dollars en dette privée) et 97 milliards de dollars en actifs de prêts directs.

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |