Les actifs alternatifs poursuivent leur essor et se généralisent, au point de ne plus être considérés comme « alternatifs »

L’ensemble des actifs gérés par les 100 principaux gestionnaires d’investissement alternatif a atteint 3.500 milliards de dollars en 2014 (contre 3.300 milliards de dollars en 2013), selon la 12ème édition de l’étude « Global Alternatives Survey » réalisée par Towers Watson.

- Le montant total des actifs alternatifs gérés au niveau mondial a atteint 6.300 milliards de dollars en 2014 (vs. 5.700 milliards en 2013)

- Le nombre de gestionnaires d’investissement alternatif a plus que triplé au cours des 5 dernières années et cette tendance va se poursuivre.

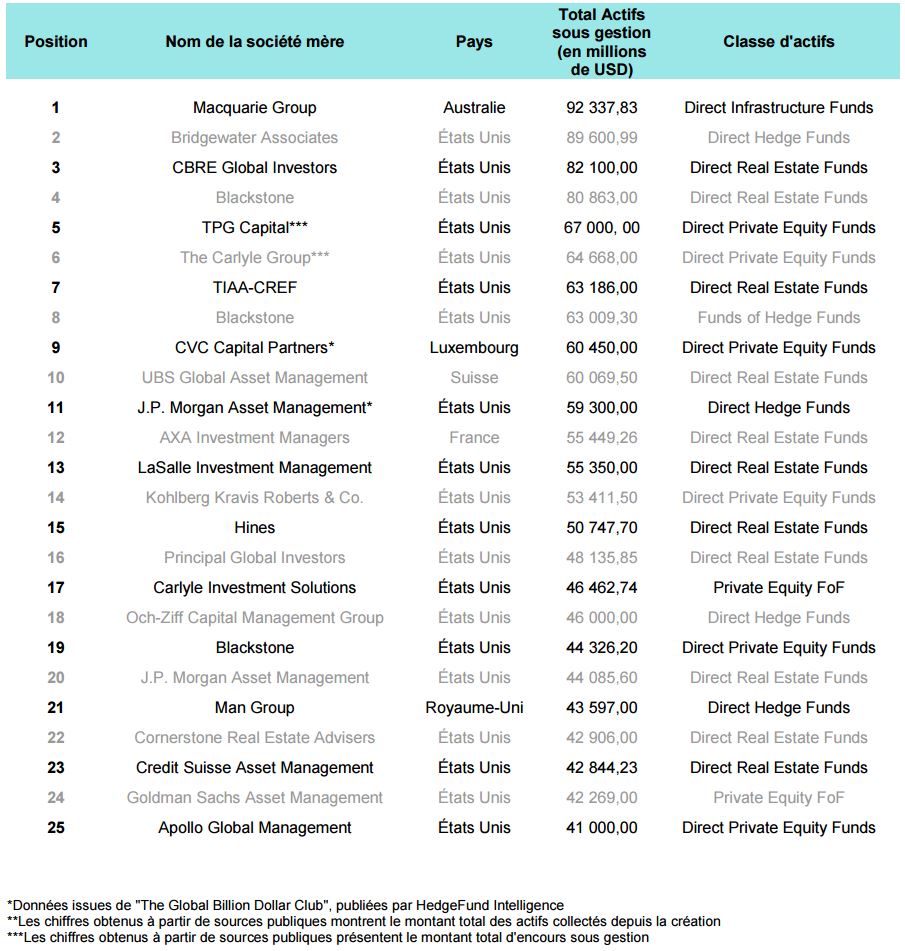

- Macquarie Group domine le classement cette année avec plus de 92 milliards de dollars sous gestion. Un seul gestionnaire français (AXA Investment Managers – 12ème position) parmi les 25 principaux gestionnaires d’investissement alternatif.

L’ensemble des actifs gérés par les 100 principaux gestionnaires d’investissement alternatif a atteint 3.500 milliards de dollars en 2014 (contre 3.300 milliards de dollars en 2013), selon la 12ème édition de l’étude « Global Alternatives Survey » réalisée par Towers Watson.

L’étude « Global Alternatives Survey », qui couvre neuf catégories d’actifs et sept types d’investisseurs, précise que parmi les 100 principaux gestionnaires d’investissements alternatifs, les gestionnaires d’actifs immobiliers disposent de la quote-part des actifs la plus élevée (33% et 1.000 milliards de dollars), suivis par les hedge funds (23% et 791 milliards de dollars), les gestionnaires de fonds de private equity (22% et 767 milliards de dollars), les fonds de fonds de private equity (avec 10% et 342 milliards de dollars), les fonds de hedge funds (5% et 214 milliards de dollars), l’infrastructure (4%) et les crédits illiquides (3%).

L’étude classe également les gestionnaires par les encours sous gestion, dans chaque domaine. Les données fournies par l’étude (623 sources) montrent que le montant total d’encours sous gestion des actifs alternatifs atteint aujourd’hui 6.300 milliards de dollars (contre 5.700 milliards de dollars en 2013) et se divise entre les catégories d’actifs dans des quotes-parts similaires à celles des 100 principaux gestionnaires d’investissements alternatifs, à l’exception de l’immobilier, qui recule à 23%, et les hedge funds qui augmentent à 27% du montant total.

Pierre Wendling, Consultant senior Investissement, Retraite et Avantages sociaux chez Towers Watson en France, indique : « Les investisseurs institutionnels continuent d’employer des milliards de dollars chaque année dans des opportunités d’investissement, autres que les obligations et les actions, et ces types d’actifs se banalisent au point de ne plus être considérés comme réellement alternatifs. Dans le même temps, la frontière s’estompe entre les classes d’actifs à l’intérieur de ce groupe, les investisseurs étant plus attentifs aux moteurs de rendement sous-jacents qu’aux classes d’actifs. Même si beaucoup de gérants dans ce domaine vont continuer à attirer des capitaux, ceux qui sauront identifier et s’adapter à cette sophistication croissante des clients institutionnels, seront les gagnants de demain. »

L’étude - qui rassemble des données sur un panel très varié d’investisseurs institutionnels - indique que les actifs des fonds de pension représentent un tiers (33%) des actifs des 100 principaux gestionnaires d’investissements alternatifs, suivis par les gérants de fortune (19%), les compagnies d’assurances (8%), les fonds souverains (5%), les banques (4%), les fonds de fonds (3%) et les fondations (2%).

Pierre Wendling ajoute : « L’industrie de la gestion d’actifs alternatifs rassemble en son sein les équipes les plus qualifiées, ce qui lui permet, avec des intérêts correctement alignés et une politique de frais transparente, d’offrir une proposition de valeur très attractive. Les investisseurs dans leur ensemble - des assureurs jusqu’aux gérants de fonds souverains - doivent cependant en premier lieu vérifier que leurs niveaux de gouvernance respectifs leur permettent d’identifier les compétences authentiques et durables, particulièrement pour les produits alternatifs très complexes. Ils peuvent ainsi bénéficier au mieux de la volatilité croissante des marchés et des opportunités d’alpha qui y sont liées. »

Les résultats de cette étude indiquent que pour les 100 principaux gestionnaires, l’Amérique du Nord demeure la principale destination des investissements en gestion alternative (47%), l’infrastructure et les crédits illiquides étant toutefois des exceptions, car les capitaux qui leur sont alloués se sont majoritairement dirigés vers l’Europe. Globalement, 36% des actifs alternatifs sont investis en Europe, 9% en Asie-Pacifique, et 8% dans le reste du monde.

L’analyse du classement des 100 principaux gestionnaires d’actifs sous l’angle des actifs de fonds de pension gérés révèle que ceux ci ont encore augmenté par rapport à l’année précédente pour atteindre un montant supérieur à 1.400 milliards de dollars.

Les gestionnaires immobiliers continuent de s’approprier la part essentielle des actifs des fonds de pension, à hauteur de 36%, suivis par les fonds de fonds de private equity (20%), le private equity (15%), les hedge funds (12%), l’infrastructure (8%), les Fonds de hedge funds (7%), les crédits illiquides (4% vs 2% en 2013) et les matières premières (1%).

Pierre Wendling précise : « Alors qu’il devient de plus en plus difficile de s’y retrouver entre les différentes classes d’actifs, les investisseurs sont confrontés à une offre pléthorique - ils doivent cependant réaliser que les investissements alternatifs ne se valent pas tous. Certaines classes alternatives sont très complexes, et nécessitent une gouvernance forte, en particulier les hedge funds et le private equity, alors que d’autres actifs comme l’immobilier et les crédits illiquides pourrait sembler plus simples. Il y a également une tendance croissante des investisseurs à clairement différencier les actifs alternatifs, et chercher à se diversifier avec de l’immobilier, de l’infrastructure et des stratégies impliquant des hedge funds, Cette perspective de rendement plus granulaire est en train de rapidement devenir une préoccupation majeure des investisseurs dans leurs allocations d’actifs et remplace l’approche classique par classe d’actifs. »

Les données extraites de l’étude indiquent qu’à fin 2014, les 25 principaux gestionnaires de fortune géraient des actifs alternatifs pour un montant de 454 milliards de dollars (en hausse de 7%), suivis par les gestionnaires d’actifs des compagnies d’assurance (288 milliards de dollars - en hausse de 5%) ; les 25 principaux gestionnaires d’actifs souverains (155 milliards de dollars - quasi inchangé) ; les 25 principaux gestionnaires d’actifs bancaires (140 milliards de dollars - en hausse de 12%) ; les 25 principaux gestionnaires d’actifs de fonds de fonds (122 milliards de Dollars - en hausse de 23%) ; et les 25 principaux gestionnaires d’actifs de fondations (81 milliards de dollars - en baisse de 3%).

Pierre Wendling conclut : « Le nombre de gérants présents dans les catégories alternatives a plus que triplé au cours des 5 dernières années et nous nous attendons à ce que cette tendance se poursuive, les investisseurs continuant à se diversifier et à rechercher de l’alpha en dehors des stratégies traditionnelles. Cette situation rend le marché très compétitif et génère de nombreuses approches innovantes pour relever les challenges d’un environnement marqué par des rendements obligataires faibles, un de ces challenge étant par exemple les déficits records que connaissent les fonds de pension. On reproche toutefois à un pan de l’industrie de ne pas fournir de rendement positif une fois les frais de gestion prélevés, et surtout de ne pas veiller au mieux aux intérêts des investisseurs. Si cette situation devait durer, c’est la survie même de cette industrie qui serait remise en cause et le cadre réglementaire se verrait renforcé. Mais c’est aussi une occasion pour cette industrie d’aborder ces critiques et ensemble, d’initier le changement pour permettre à tous de mieux investir. »

L’étude indique que Macquarie Group est le principal gestionnaire en infrastructure avec plus de 92 milliards de dollars et domine le classement, tandis que Bridgewater Associates est le principal gestionnaire de hedge funds avec presque 90 milliards de dollars.

Dans ce classement, CBRE Global Investors est le principal gestionnaire immobilier avec 82 milliards de dollars, et TPG Capital est pour sa part le principal gestionnaire de private equity (67 milliards de dollars).

Blackstone est le principal gestionnaire de fonds de hedge funds avec 63 milliards de dollars, et Carlyle Investment Solutions le principal gestionnaire de fonds de fonds de private equity avec 46 milliards de dollars. Enfin M&G Investments est le principal gestionnaire de crédits illiquides avec 33 milliards de dollars, Pimcole principal gestionnaire de matières premières avec 19 milliards de dollars, et TIAA-CREF le principal gestionnaire d’actifs réels avec 7 milliards de dollars d’encours sous gestion.

Classement des 25 principaux gestionnaires alternatifs

Next Finance , Juillet 2015

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |