| https://www.next-finance.net/fr | |

|

Opinion

|

Les Marchés devraient attendre le référendum pour réagir

Les marchés ne devraient pas intégrer le mouvement en amont du référendum. En cas de Brexit, l’ aversion au risque pèsera...

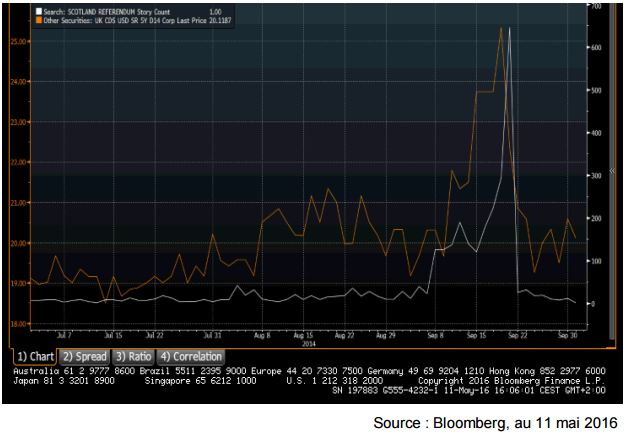

Le référendum sur l’indépendance écossaise avait montré une prise en compte relativement tardive et limitée du risque par les marchés. Il a fallu attendre le début du mois de septembre pour que le CDS du Royaume-Uni réagisse (voir graphique 3), soit trois semaines avant. Les autres classes d’actifs n’avaient quasiment pas intégré ce risque en amont du référendum. Au vu de l’évolution des différentes classes d’actifs depuis le début de l’année, c’est une situation un peu similaire que nous connaissons.

Au lendemain du vote, une réaction épidermique de risk-off est probable si le Brexit l’emporte et inversement si c’est le camp du maintien l’emporte. Il nous semble toujours délicat de piloter finement les expositions pendant ce genre d’évènement surtout si ce risque n’est pas intégré par les marchés. Au-delà des mouvements de marché les jours suivants le résultat du référendum, la vraie question pour les investisseurs est de savoir dans quelle mesure ce changement bouleverserait les caractéristiques des actifs à moyen terme. Est-ce que la capacité bénéficiaire des entreprises serait durablement dégradée ? Est-ce que le niveau d’équilibre des taux en serait modifié ?

Que se passerait-il sur les marchés de taux ? La réaction initiale des marchés obligataires serait certainement un mouvement de flight to quality. Les taux baisseraient dans l’anticipation d’un assouplissement monétaire. Une forte hausse des taux sur les obligations d’État pour un pays disposant de sa propre banque centrale et s’étant endetté dans sa devise est peu probable. D’autre part, seulement 25% des obligations du trésor britannique sont détenues par des investisseurs internationaux contre 50% pour l’Italie et l’Espagne avant la crise de la zone euro ou 60% pour l’Allemagne ou la France aujourd’hui. S’il n’y a pas de données disponibles sur la nature de ces investisseurs, on peut soupçonner qu’en vertu du statut de monnaie de réserve de la livre un grand nombre de banques centrales figure parmi ces porteurs. Il est peu probable que celles-ci vendent brutalement leurs titres. À moyen terme, ce statut de monnaie de réserve pourrait être progressivement perdu.

À plus long terme, la croissance potentielle britannique serait sans doute plus faible, mais le risque est que la poussée d’inflation liée à la baisse de la devise n’entraîne une remontée des taux par la suite.

Sur le continent, le Bund serait sans doute soutenu par la remontée de l’aversion au risque dans un scénario de Brexit. Pour ce qui est des pays non-core, lors du référendum sur l’indépendance écossaise, la hausse du CDS britannique n’avait pas été accompagnée d’une hausse du CDS de l’Espagne, pays le plus à même d’être concerné par le risque séparatiste avec la Catalogne. Autrement dit, il nous semble peu probable que le marché intègre par anticipation une prime de risque supplémentaire.

Dans le cas d’un Brexit, au-delà du mouvement d’aversion au risque, la baisse de la devise pourrait gonfler les résultats des entreprises britanniques qui ne réalisent que 30% de leurs ventes sur le territoire. Comme nous le rappelions dans notre graphe de la semaine du 29 février 2016, après la sortie du Système Monétaire Européen (SME) en 1992, le marché britannique avait fortement surperformé les autres pays développés après la baisse de la devise. Ceci dit, le marché britannique n’est aujourd’hui pas franchement bon marché, le PE prospectif douze mois étant de 15,8 contre 14,1 pour les actions de la zone euro, alors que le PE des deux marchés est historiquement très proche.

À plus long terme, l’incertitude durable et l’environnement de moindre croissance, dans lesquels évoluerait le pays, amèneraient les investisseurs à réclamer une prime de risque supplémentaire.

Évolution des CDS corporate 5 ans

Lazard Frères Gestion , Mai 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |