| https://www.next-finance.net/fr | |

|

Opinion

|

Le vieillissement de la population pèse-t-il sur la valorisation des marchés actions ?

Les fluctuations de marchés engendrent des opportunités sur des valeurs indépendamment de leurs fondamentaux. Quels sont les mécanismes qui expliquent les décalages entre la valorisation d’un titre et sa cotation ? Eléments de réponse avec François Dossou, gérant actions chez Humanis Gestion d’Actifs.

L’approche classique pour déterminer le potentiel d’un titre est d’utiliser un critère de valorisation et d’en calculer sa décote ou surcote selon ce critère : le repère communément utilisé est le ratio cours sur bénéfices ; en anglais « price / earning ratio », soit en abrégé « PE ratio ». Le potentiel d’appréciation est calculé en comparant le PE actuel avec sa moyenne historique de longue période. D’où la question de la pertinence et de la stabilité du repère surtout en cas de changement brutal sur les marchés financiers. Détecter une opportunité en se basant sur des moyennes historiques, c’est faire implicitement l’hypothèse de la stabilité dans le temps de la mesure. Est-ce bien raisonnable ?

À la base, le prix d’un bien provient de la confrontation entre l’offre et de la demande. Pour un actif financier risqué, c’est l’offre de placement et la demande d’épargne qui sont à l‘œuvre. À court terme, ce rapport offre/demande est influencé par des aspects conjoncturels et psychologiques : stress, euphorie, crainte …

À long terme, des facteurs structurels entrent en jeu. Un de ces facteurs peut-être la capacité d’épargne de la population et la demande de consommation (besoin de désépargner). D’où l’idée de tester la stabilité de la valorisation des actions en fonction de la structure démographique. La partie de la population « épargnante » est la population active. La partie de la population « desépargnante » est l’ensemble des retraités. La question devient alors : existe-t-il un rapport entre la valorisation des marchés actions et le rapport entre le pourcentage d’actifs et le pourcentage de retraités dans la population ? Si une corrélation existe entre la valorisation et le ratio actifs/retraités, alors plus il y a d’actifs, plus la valorisation sera élevée. Et à l’inverse, plus il y aura de retraités et plus la valorisation sera faible.

Un cas concret – le marché américain [1]

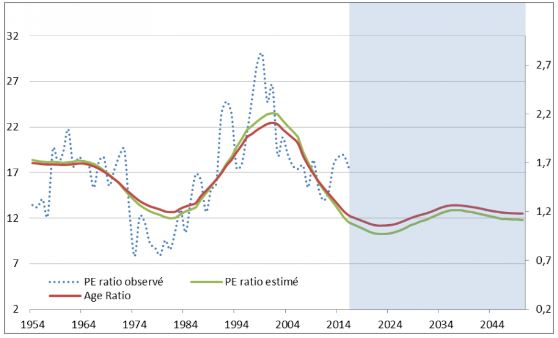

Les Etats-Unis illustrent parfaitement cette corrélation. Le graphique ci-dessous représente : d’une part le rapport entre le nombre de personnes en âge de travailler 35 – 59 ans (cette classe de population crée de la valeur, touche un revenu, épargne et est donc susceptible d’investir dans des titres financiers) et le nombre de personnes de plus de 60 ans (les retraités cristallisent généralement les ressources, retirent leur épargne et sont donc susceptibles de céder leurs titres financiers), et d’autre part, la valorisation du marché américain (PE ratio observé). Enfin, la troisième courbe représente la prévision de valorisation faite à partir de l’évolution du ratio de la population des actifs et celle des retraités. Ce ratio actifs/retraités entre les tranches d’âge 35-59 ans et les 60ans + sera noté « âge ratio ».

Les évolutions sont conformes à l’intuition. Durant les années 60-90, la part de la population active augmente en même temps que la valorisation des marchés. Cela correspond à l’arrivée sur le marché du travail des « baby-boomers » et à leur vie professionnelle. Puis, à l’aube du 21ème siècle, ils vont progressivement partir à la retraite diminuant la part de la population active ; le « âge ratio » décline de 2.1 en 2001 à 1.05 à horizon 2020. Dans le même temps, la valorisation des actions américaines semble entamer un cycle de baisse. Bien-sûr, d’autres facteurs entrent en jeu : bulle technologique, crises immobilières, bulle des biotechs…

Ainsi, la structure démographique, et plus précisément le vieillissement de la population, semble être un facteur déterminant de valorisation des marchés financiers. Le lien entre démographie et valorisation peut s’expliquer par le rapport de force entre les flux vendeurs liés au besoin de financement des retraités et les flux acheteurs liés à l’épargne faite par les actifs pour préparer leur retraite.

À long terme, la croissance de la population, l’évolution de la pyramide des âges et l’allongement de l’espérance de vie affectent le stock et les flux d’épargne. Ce sont autant de variables explicatives de l’évolution de la demande de capital et in fine, de la valorisation des marchés financiers.

Les modèles statistiques suggèrent que l’arrivée de la génération des baby-boomers à la retraite pourrait justifier une baisse tendancielle des valorisations des marchés d’actions.

Sur cette base, la rationalité économique devrait conduire l’investisseur avisé à allouer ses investissements en faveur des pays dont la structure de la pyramide des âges est plus favorable à la demande d’épargne. En clair, il lui faut effectuer un arbitrage en faveur des pays émergents au détriment des pays industrialisés.

À noter que cette analyse fait abstraction des gains de productivité liés aux évolutions technologiques et par conséquent de l’accélération des perspectives de bénéfices qui pourrait justifier une prime de valorisation. Cette prime de valorisation peut aussi bien s’appréhender d’un point de vue conjoncturel qu’au travers d’une tendance de long terme. Cette dynamique, plutôt haussière sur les valorisations, s’opposerait ainsi à la dynamique offerte par la démographie et en limiterait les effets négatifs.

Enfin, la relation entre la structure démographique d’un pays et les flux de son épargne ne peut se résumer à une approche domestique. La libre circulation des capitaux favorise en théorie une allocation « optimale » des capitaux, donc en l’espèce favorise les pays à forte population active.

Il convient donc d’utiliser avec prudence les valorisations moyennes de long terme comme repère de cherté ou d’attractivité. Elles ont le bon goût de la simplicité mais comportent des biais liés au poids d’une histoire qui n’est pas appelée à se reproduire. Il faut essayer de prendre en compte les mouvements tendanciels.

Pour les pays développés, la baisse de la part relative de la population active pourrait être un facteur de baisse des valorisations actions. La projection de la relation « passée » entre les deux ratios prévoit une PE du marché américain flirtant avec les 10 à horizon 2040.

Nous entrons donc dans un cycle de baisse des valorisations. D’où une nécessaire prudence lorsque nous recherchons des opportunités en comparant les valorisations courantes avec le passé.

François Dossou , Mars 2016

Notes

[1] Source data for "Boomer Retirement : Headwinds for U.S. Equity Markets ?" by Zheng Liu and Mark Spiegel, FRBSF Economic Letter 2011-26

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |