| https://www.next-finance.net/fr | |

|

Stratégie

|

Le strategiste sur le marché européen du crédit : Le paradoxe de la liquidité

Selon Bank of America Merrill Lynch, avec autant de liquidités en provenance de la banque centrale, beaucoup de choses semblent paradoxale : de faibles rendements, de faibles émissions et un faible endettement des entreprises. Les entreprises européennes se dirigent vers leur plus forte baisse en matière d’endettement au cours de l’ère post-crise financière.

Ainsi pour Bank of America Merrill Lynch, une politique de plus en plus favorable aux actionnaires devrait donc être une caractéristique constante du marché européen

Envie d’une politique monétaire ?

Peu de régions peuvent rivaliser avec l’Europe quand il s’agit de politique monétaire accommodante. Quatre banques centrales affichent actuellement des taux d’intérêt en dessous de zéro, 13 pays ont des emprunts d’Etat ayant des rendements négatifs, les banques peuvent emprunter auprès de la BCE à un taux pratiquement égal à zéro et la BCE achète une large gamme de titres obligataires incluant les obligations de sociétés. Pour couronner le tout, cette politique de soutien politique peut continuer compte tenu de la baisse du prix des matières premières et de la faiblesse de l’économie chinoise.

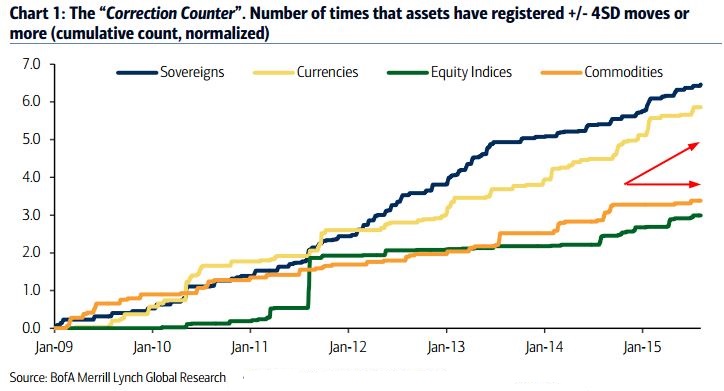

Tant la liquidité ... et si peu de rendement

En dépit de l’abondance de liquidité, de nombreux paradoxes demeurent sur les marchés financiers. Les rendements sont l’un d’eux. Depuis le début de l’année, la performance du marché obligataire européen a été médiocre et représente une fraction de celle réalisée l’an dernier. Les rendements sur le compartiment "Investment grade" ont été jusqu’ici négatifs, une première depuis 2008. Parfois, le soutien monétaire semble être devenu contre-productif pour les actifs, laissant place à la peur. Notre compteur de corrections continue d’afficher une augmentation relative du nombre de "corrections" sur le prix des actifs directement impactées par la politique monétaire.

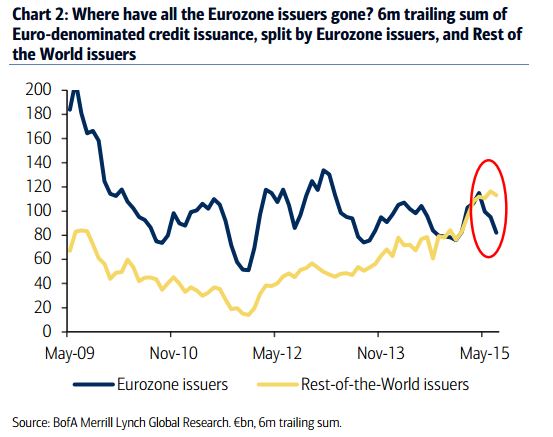

Tant la liquidité ... et pourtant si peu de dettes

La BCE inonde le marché de liquidités, et pourtant en 2015, les entreprises européennes ne sont pas les plus importants émetteurs de dette libellée en euro. L’offre d’obligations des entreprises de la zone euro va probablement terminer l’année en baisse de 8 % par rapport à l’année dernière. Toutefois, l’offre d’obligations d’entreprises « étrangères » finira probablement l’année en hausse de 30 %. La réaction des entreprises européennes à la politique de la banque centrale a été d’accélérer les rachats d’obligations d’entreprises, et non pas les rachats d’actions.

Tant la liquidité ... et pourtant si peu d’endettement

L’abondance de liquidités de la banque centrale a conduit à une nette augmentation de « l’esprit animal » de la part des émetteurs. Les volumes de fusion-acquisition peuvent être à la hausse, mais pourtant les entreprises européennes enregistrent la plus forte baisse de leur endettement au cours de l’ère post-crise financière. Près de 60 % d’entre elles devraient être moins endettées à la fin de cette année qu’en 2014. Et beaucoup d’entreprises souhaitent terminer l’exercice avec davantage de liquidités que de dette, grâce à leurs bénéfices et à l’effet devise consécutif au QE de la BCE.

Qui sera touché par le prochain désendettement ?

Cette situation devrait conduire à terme à une politique plus favorable aux actionnaires à notre avis. Ces entreprises ayant un endettement négatif chercheront à récompenser leurs actionnaires, comme le font les entreprises allemandes, qui devraient enregistrer une forte baisse de leur endettement dans leur bilan (voir tableaux 1 et 2).

Notre "écran des surprises favorables aux actionnaires" met l’accent sur ces entreprises affichant des taux de cash flows relativement élevés par rapport au rendement de leurs dividendes, un faible endettement et des rendements de dividendes élevés par rapport aux coûts de la dette. Ces entreprises ont également une plus grande incitation à favoriser les actionnaires (haussier) par rapport aux détenteurs d’obligations (baissier), à notre avis.

Mais tout ceci se fait lentement

Malgré des coûts d’emprunt très favorables, peu d’entreprises européens parlent à ce stade de grandes acquisitions et d’opportunités d’endettement. Nous voyons le thème des fusions acquisitions et du réendettement progressivement positif pour le marché en Europe, par rapport à ce qui l’a été pendant la période 2005-2006.

Bank of America Merrill Lynch , Août 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |