Le risque de liquidité sur les marchés obligataires dans le contexte de remontée des taux US

Selon Aude Lerivrain, Responsable de l’Analyse et de la Stratégie Crédit chez CPR AM, une hausse brutale des taux US par exemple, scénario le plus probable du fait d’un cycle économique plus avancé, pourrait déclencher un sell-off obligataire côté européen alors que la situation macro-économique ne le justifie pas....

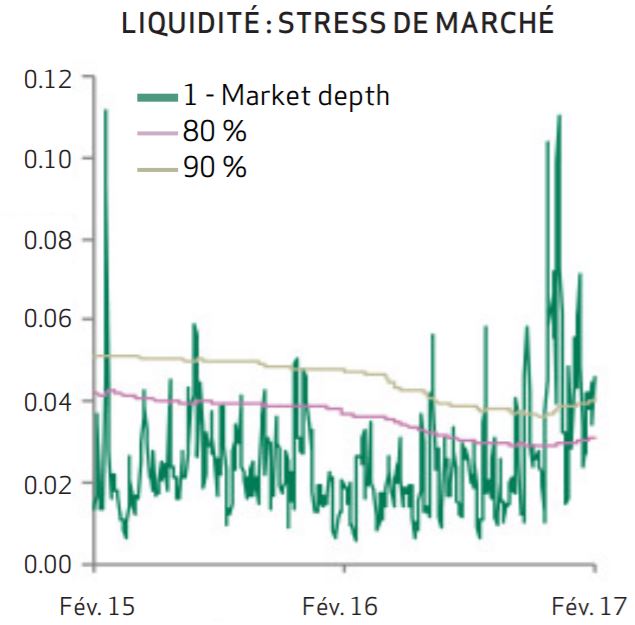

Il y a quelques mois, nous avions évoqué nos inquiétudes sur le risque de liquidité désignant le fait pour un actif de ne pouvoir être cédé ou acheté rapidement à un prix proche de celui du marché. Ce risque avait été concrétisé en 2016 par des mouvements de marché violents et exacerbés par le manque de liquidité sur l’ensemble des classes d’actifs suite à deux évènements majeurs, le vote pour le Brexit et l’élection de Donald Trump aux Etats-Unis. Depuis, il nous semblait que la situation s’était globalement améliorée sur les marchés obligataires : nous avons plus de facilité à traiter à l’achat et à la vente des tailles importantes sur le marché du crédit - le segment du High Yield y compris - le marché est moins binaire - non plus en mode risk-on ou risk-off uniquement - et les banques d’investissement semblent plus présentes dans leur rôle de teneur de marché. Toutefois, nous sommes dans une illusion de liquidité et ce risque reste, selon nous, bien présent. Pour preuve, la dégradation de la liquidité observée aujourd’hui sur le marché des OATs en raison des élections présidentielles françaises à venir, nous rappelle que les situations caractérisées par un fort degré d’incertitude continuent d’entraîner une dégradation rapide des conditions de marché (cf graphique 1).

- Source Bloomberg, Crédit Agricole CIB

En quoi le contexte de remontée des taux US pourrait-il laisser craindre de nouveaux problèmes de liquidité ?

La réaction première à une remontée des taux est loin d’être négative car elle est naturellement synonyme de conditions macro-économiques en amélioration et d’inflation en hausse, deux facteurs positifs pour les actifs risqués.

Ainsi, d’un point de vue fondamental, nous observons une corrélation généralement négative entre les taux d’intérêt et les taux de défaut, ce qui signifie que lorsque les taux montent, les taux de défaut ont tendance à baisser.

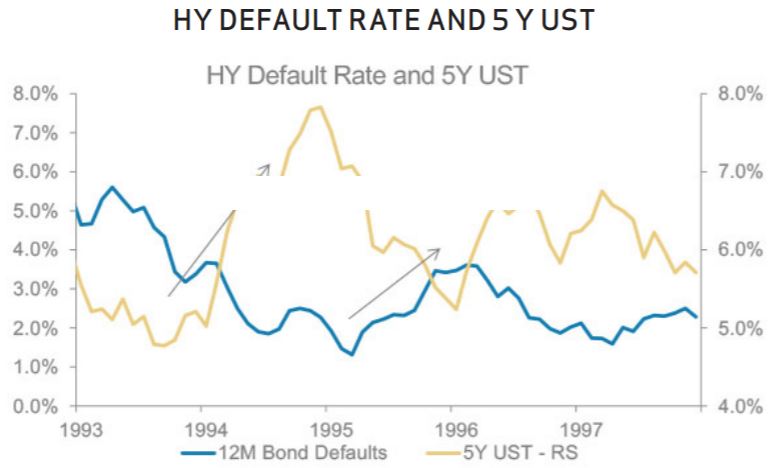

Même en prenant l’exemple de 1994, la violente remontée des taux aux US n’a entraîné qu’une remontée modérée des taux de défaut High Yield près d’un an plus tard (cf graphique 2).

- Source Morgan Stanley Research, Bloomberg, Moody’s

Cela s’explique par le fait que l’impact négatif sur les cash flows des corporates est progressif avec le refinancement de la dette, phénomène qui sera d’autant plus lent dans ce cycle que la duration de la dette des corporates US et européens est longue après des années de taux très bas.

Toutefois, il faut garder à l’esprit que le leverage est aussi plus élevé que dans les cycles précédents, ce qui peut rendre les corporates plus sensibles à un mouvement sur les taux d’intérêt. Ainsi, en 1995, le leverage Investment Grade US était de 1,56x comparé à 2.44x aujourd’hui et celui des émetteurs US notés CCC était de 5x comparé à 12x. Au global, nous pensons que si la remontée des taux est progressive et conforme aux anticipations du marché tant côté US qu’européen, elle ne devrait ni détériorer fortement la qualité de crédit des émetteurs obligataires privés, ni entraîner des réallocations brutales des investisseurs du crédit vers les obligations gouvernementales et par conséquent ne pas influencer négativement la liquidité du marché. D’autant que la normalisation de la courbe des taux est une conséquence de la fin – gérée très prudemment - des politiques monétaires accommodantes des banques centrales et de l’arrêt progressif des programmes d’achats qui avaient contribué à « assécher » le marché.

En revanche, un mouvement brutal de hausse des taux d’un côté ou de l’autre de l’Atlantique aurait des conséquences négatives directes sur la liquidité du marché. Les risques d’un tel scénario sur la croissance économique, sur les marchés immobiliers et par ricochet sur les entreprises et les banques attiseraient inévitablement les inquiétudes sur la valorisation des actifs et entraîneraient une détérioration des conditions de marché.

Les marchés étant liés, une hausse brutale des taux US par exemple, scénario le plus probable du fait d’un cycle économique plus avancé, pourrait déclencher un sell-off obligataire côté européen alors que la situation macro-économique ne le justifie pas.

Nous sommes ainsi, aujourd’hui, dans une illusion de liquidité et les moyens de protéger les fonds sont peu nombreux : limitation des actifs dits « illiquides » avec toute la difficulté de l’exercice consistant à évaluer la liquidité d’un titre, maintien d’une poche de cash importante, diversification des investissements, mise en place du « swing price » faisant porter aux investisseurs entrants ou sortants le coût de fourchette et réalisation de stress tests pour les fonds. La liquidité est ainsi un risque inhérent au marché qui peut parfois être destructeur de valeur mais également apporteur d’opportunités.

Comme disait Warren Buffet « Soyez craintif quand les autres sont avides. Soyez avide quand les autres sont craintifs ».

Aude Lerivrain , Avril 2017

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |