| https://www.next-finance.net/fr | |

|

Stratégie

|

Le retour du « carry trade » sur les devises émergentes

Le « carry trade » sur les devises émergentes, stratégie consistant à emprunter des devises à faible rendement pour investir dans celles qui sont plus rémunératrices, a fait son grand retour. Très répandu à la fin des années 2000, il s’était fait discret depuis, selon l’indice EM-8 Carry Trade de Bloomberg.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Alors que les discussions sur la relance budgétaire aux Etats-Unis devraient bientôt pouvoir se conclure et malgré les difficiles négociations entourant le Brexit, les actifs risqués américains signent de nouveaux records : l’indice S&P 500 s’adjuge désormais +13% par rapport à fin octobre, avant que Pfizer annonce les résultats des essais cliniques de son candidat vaccin.

Compte tenu de la très légère révision des anticipations de bénéfices, le PER prévisionnel du marché s’est hissé au-dessus de 22x pour 2021 selon I/B/E/S, un niveau proche des sommets de la fin des années 1990. En dépit de valorisations élevées sur les marchés actions, la disponibilité d’un vaccin contre le Covid-19 et la normalisation à venir de l’activité économique rendent les investisseurs résolument optimistes.

Dans ce contexte, les stratégies alternatives à même d’offrir à la fois de la performance et de la diversification ne manquent pas d’intérêt. C’est le cas des stratégies Global Macro.

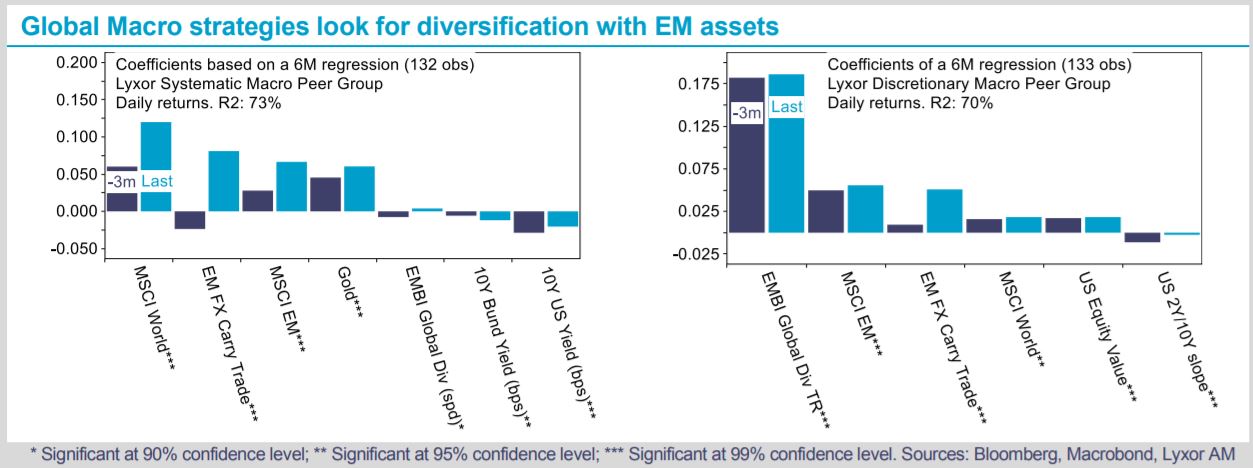

Les stratégies Global Macro couvrent un univers relativement hétérogène, allant de gérants purement axés sur l’obligataire à des portefeuilles multi-actifs, discrétionnaires ou systématiques, investis sur les marchés développés et/ou émergents. Dans le cadre de notre classification distinguant les stratégies marchés émergents, systématiques et discrétionnaires, nos observations sont les suivantes : i) les gérants ont normalisé leur bêta au marché actions, mais dans des proportions modestes, en particulier pour les approches discrétionnaires ; ii) l’exposition aux obligations demeure longue, mais les positionnements ont été réduits et remaniés, et les positions sur l’or ont été maintenues dans l’idée que les banques centrales poursuivent l’expansion de leurs bilans ; iii) un biais prononcé ressort en faveur des actifs émergents, notamment des devises telles que le CNY/CNH, le MXN, le RUB et l’INR contre l’USD. Le « carry trade » sur les devises émergentes, stratégie consistant à emprunter des devises à faible rendement pour investir dans celles qui sont plus rémunératrices, a fait son grand retour. Très répandu à la fin des années 2000, il s’était fait discret depuis, selon l’indice EM-8 Carry Trade de Bloomberg. Toutefois, les positions actuelles des stratégies Global Macro sur les devises émergentes se basent apparemment sur l’analyse des fondamentaux, et non sur une approche systématique des primes de risque.

Nous maintenons la surpondération des stratégies Global Macro, avec une préférence pour les approches discrétionnaires et ME. Les premières présentent souvent un biais tactique qui fait sens en ce creux du cycle économique.

Quant aux gérants Macro ME, ils pourraient être amenés à bénéficier de l’amélioration du profil de crédit des pays exportateurs d’énergie et de métaux dans le sillage de la hausse des prix des matières premières. Les stratégies de portage sur le crédit souverain émergent conservent leur attrait car les rendements des obligations resteront plafonnés dans les pays développés par les interventions des grandes banques centrales.

Lyxor Research , Décembre 2020

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |