| https://www.next-finance.net/fr | |

|

Opinion

|

Le rendement privilégié

Le rendement redevient un élément clé des portefeuilles, alors que les taux d’intérêt devraient demeurer élevés dans le cadre du nouveau régime de volatilité macroéconomique et de marché accrue. Nous apprécions les obligations pour le revenu qu’elles offrent, même si elles ne peuvent plus amortir autant que par le passé les chutes essuyées par les actifs risqués...

Le rendement redevient un élément clé des portefeuilles, alors que les taux d’intérêt devraient demeurer élevés dans le cadre du nouveau régime de volatilité macroéconomique et de marché accrue. Nous apprécions les obligations pour le revenu qu’elles offrent, même si elles ne peuvent plus amortir autant que par le passé les chutes essuyées par les actifs risqués – ou voir leur prix augmenter sous l’effet de la baisse des rendements. Nous privilégions les emprunts d’État à très court terme et de haute qualité, ainsi que la dette émergente libellée en devise locale. Le crédit de haute qualité nous paraît également attractif car nous maintenons le risque à un niveau bas sur un horizon tactique de six à douze mois.

Points clés

- Les rendements obligataires devraient demeurer élevés dans le contexte du nouveau régime macroéconomique, signifiant par là-même que le revenu redevient un élément clé du portefeuille. Nous restons flexibles et granulaires au sein de l’univers obligataire.

- La semaine dernière, les actions américaines sont reparties à la hausse après avoir atteint leur plus bas niveau en quatre semaines, à la faveur de résultats supérieurs aux attentes du secteur technologique. Les rendements ont baissé après la publication de données confirmant le ralentissement de la croissance et la persistance de salaires et d’une inflation élevée.

- Cette semaine, les principales banques centrales devraient à nouveau relever leurs taux – une baisse de ces derniers avant la fin de l’année paraît désormais très improbable. Les chiffres de l’emploi américain devraient montrer pour leur part un marché tendu, qui continue de faire croître les salaires.

Le rendement privilégié

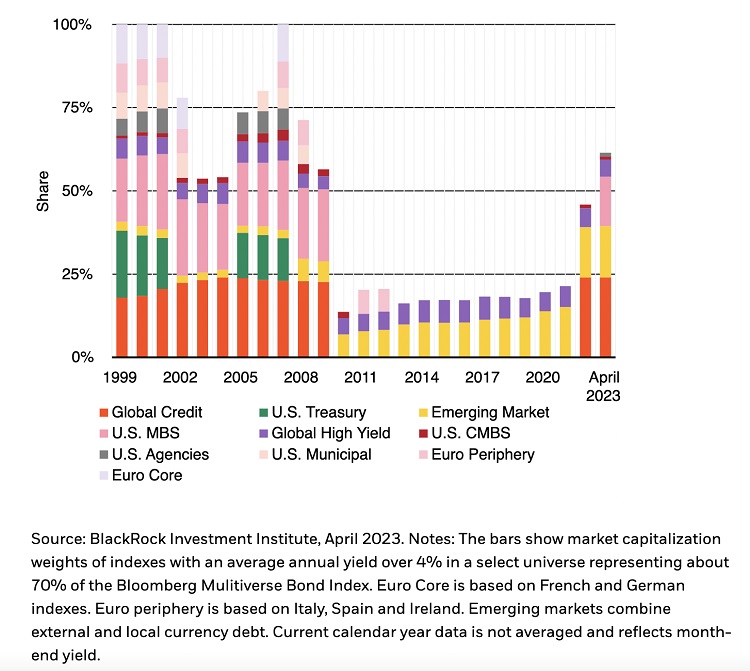

Fixed income indexes yielding over 4%, 1999-2023

Le rendement est de retour : la part des indices obligataires dont le rendement est supérieur à 4 % est ainsi à son plus haut niveau depuis 2008 (cf. le graphique ci-dessus). Les obligations mondiales de qualité « Investment Grade » (IG) sont revenues en force après avoir connu un long purgatoire (cf. les barres en orange foncé). C’est pourquoi nous marquons une préférence pour le revenu offert par les obligations. Pouvoir tirer un revenu satisfaisant d’obligations de haute qualité, sans avoir à recourir à des segments obligataires plus risqués –ou même à des actions pour leurs dividendes –, nous semble également être un vrai plus. Toutefois, si nous privilégions le revenu que procurent ces obligations, ces dernières ne pourront plus jouer le rôle d’amortisseur qu’elles jouaient dans le passé au sein des portefeuilles. Auparavant, les taux directeurs baissaient rapidement lorsqu’un ralentissement économique survenait, entraînant une chute des rendements ; cela ne devrait cependant pas être le cas aujourd’hui, dans un contexte d’inflation persistante. Par conséquent, la capacité des emprunts d’État à long terme à compenser la chute des actifs risqués sera probablement désormais réduite. Les principales banques centrales ne devraient pas non plus venir à la rescousse de l’économie en envisageant de diminuer leurs taux dès cette année. La Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE) devraient même les relever à nouveau cette semaine, bien que cela ne puisse qu’affecter un peu plus la croissance.

Dans le nouveau régime macro qui prévaut, caractérisé par une volatilité de la croissance et de l’inflation accrue, nous privilégions les obligations pour générer du revenu – plutôt que d’anticiper une baisse des rendements ou de les utiliser comme amortisseur au sein des portefeuilles.

Se pencher sur le revenu

Nous surpondérons les emprunts d’État à très court terme et de haute qualité sur un horizon tactique. En effet, les revenus offerts sont attractifs, et le risque de crédit et de duration –la sensibilité aux fluctuations des taux d’intérêt – limité. Cependant, des risques liés au relèvement du plafond d’endettement des États-Unis se profilent, avec une échéance qui pourrait intervenir plus tôt que prévu au fur et à mesure que les recettes fiscales sont perçues ; une solution devrait néanmoins être finalement trouvée. Une hausse temporaire des rendements de certain types de bons du Trésor américain pourrait toutefois survenir à l’approche de la date à laquelle celui-ci pourrait éprouver des difficultés à honorer les paiements liés à sa dette ou bien devrait donner la priorité à ces mêmes paiements par rapport à d’autres engagements. La volatilité du marché ou les actifs risqués pourraient toutefois être mis sous pression, comme cela a été le cas par le passé. Nous continuons à sous-pondérer modérément les actions américaines.

Le crédit de qualité IG nous paraît générer un revenu intéressant, avec des rendements d’environ 5 % au niveau mondial. Nous surpondérons tactiquement les obligations européennes de qualité IG, que nous privilégions par rapport aux obligations américaines en raison de valorisations plus attractives et d’une duration plus courte. En mars, nous avons mis en œuvre notre nouvelle stratégie d’investissement en revoyant à la baisse les obligations américaines de qualité IG, les passant de « surpondération » à « neutre ». Le resserrement des spreads de crédit offre en effet des possibilités moindres d’augmentation des rendements ; il permet toutefois également de dégager un revenu satisfaisant avec un risque relativement limité par rapport aux titres à haut rendement. Nous surveillons néanmoins l’incidence du resserrement du crédit et des conditions financières, car des taux d’intérêt plus élevés affectent la croissance économique et ont des répercussions négatives sur le secteur bancaire. Nous surpondérons aussi la dette émergente en devise locale sur un plan tactique, dans un contexte de puissant redémarrage de l’économie chinoise, de pic des hausses de taux d’intérêt et d’affaiblissement global du dollar américain (USD).

Les obligations plutôt que les actions

Sur un horizon tactique, nous privilégions le revenu octroyé par les obligations indexées sur l’inflation par rapport aux dividendes servis par les actions des marchés développés. Certes, les actions peuvent offrir une sorte de protection contre l’inflation si les entreprises peuvent répercuter la hausse des prix. Mais cela dépend de la capacité de ces mêmes actions à refléter les perspectives probables en matière de taux d’intérêt et de croissance ; or, les actions des marchés développés n’intègrent encore que partiellement les prochaines hausses de taux à venir. Il y a là un risque pour les dividendes au cours des 12 prochains mois – et le rendement des dividendes du S&P 500 est d’ores et déjà inférieur à la moitié du rendement des bons du Trésor américain à 10 ans, qui s’affiche à 3,43 %.

En conclusion

Les taux devraient rester à un niveau élevé plus longtemps, dans le contexte du nouveau régime qui prévaut. C’est pourquoi nous privilégions les obligations comme source de revenu. Nous marquons une préférence pour les emprunts d’État à très court terme et de haute qualité, la dette émergente libellée en devise locale et le crédit de haute qualité.

Wei Li , Mai 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |