Le recours à l’investissement factoriel continue de se développer rapidement aussi bien sur les actions que sur les obligations

Selon l’étude d’Invesco, l’adoption des stratégies factorielles se développe rapidement : 59% des investisseurs utilisant cette approche d’investissement envisagent d’augmenter leur allocation.

L’investissement factoriel dans le domaine obligataire est en phase de développement : 34% des répondants ont augmenté leurs allocations obligataires...

Les investisseurs qui utilisent des stratégies factorielles continuent d’augmenter leurs allocations en faveur de cette approche d’investissement, révèle la quatrième étude mondiale Invesco Global Factor Investing Study. L’étude a été conduite sur la base d’entretiens en face à face avec 241 investisseurs institutionnels (fonds de pension, assureurs, fonds souverains) et wholesale [1] (banques privées, multi-gérants, conseillers financiers), déjà utilisateurs de l’investissement factoriel, totalisant des actifs sous gestion de plus de 25 000 milliards de dollars US.

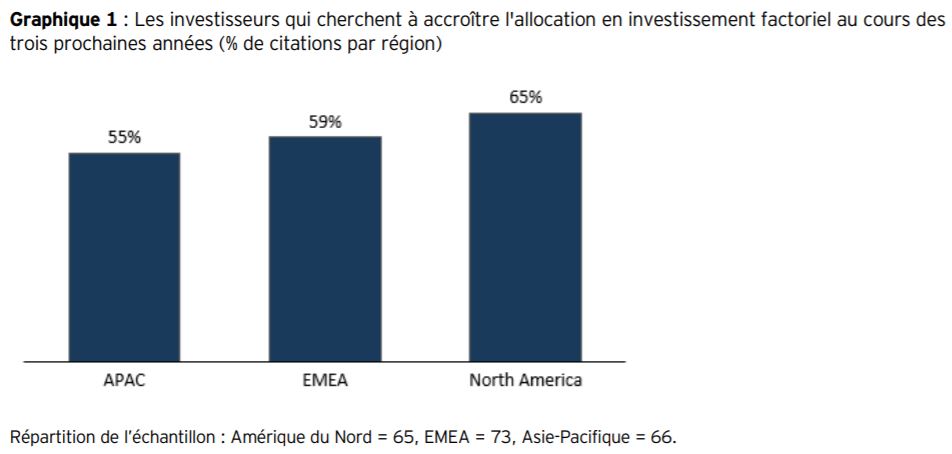

Près de la moitié (45%) des investisseurs interrogés dans les régions APAC, EMEA et Amérique du Nord, ont augmenté leurs allocations factorielles en 2018 et 59% envisagent d’accroître leurs allocations au cours des trois prochaines années (graphique 1).

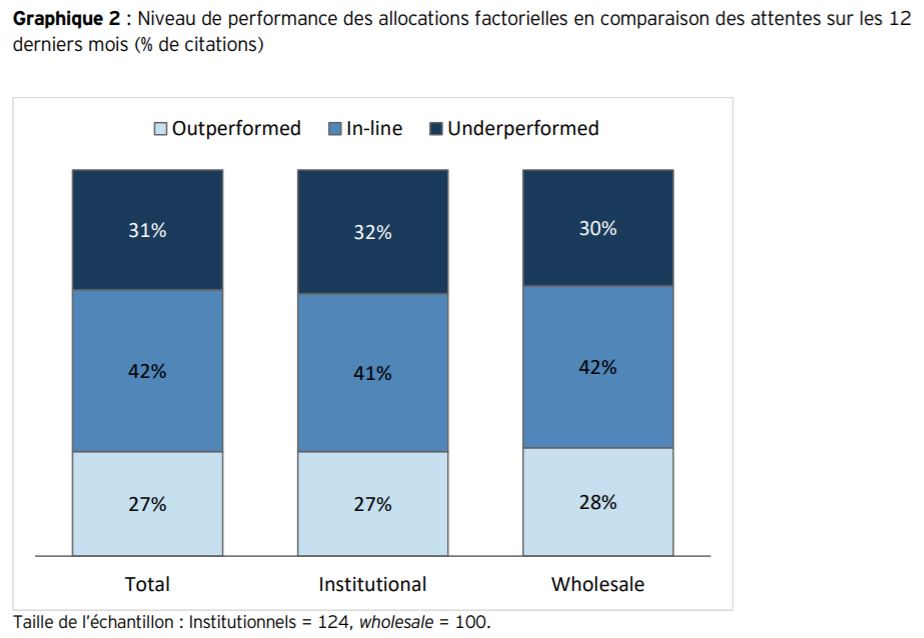

En conséquence, les allocations moyennes aux stratégies factorielles au sein des portefeuilles ont augmenté de 2018 à 2019, tant pour les investisseurs institutionnels (16% à 18%) que pour les investisseurs wholesale (11% à 14%). De plus, 65% des personnes interrogées ont également indiqué que leur performance en matière d’investissement factoriel avait atteint ou dépassé leurs attentes (graphique 2).

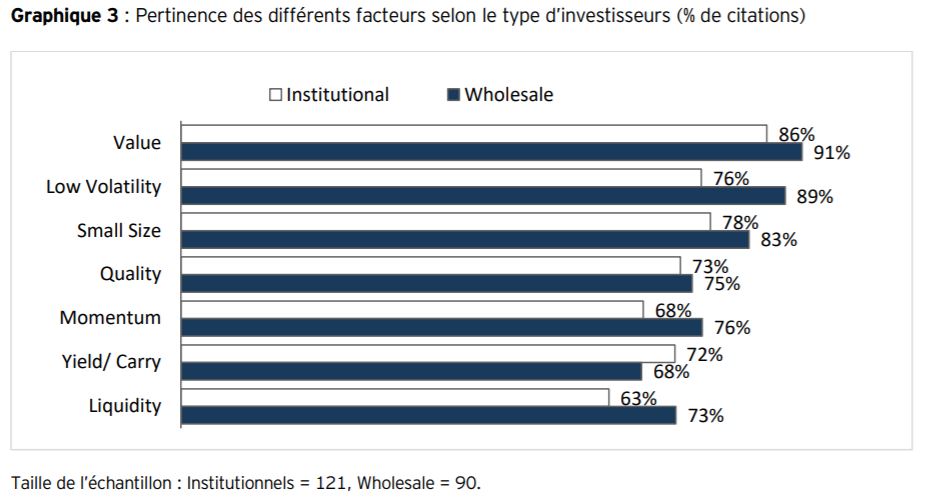

L’étude a révélé que les personnes interrogées ont continué d’augmenter le nombre de facteurs visés ainsi que leur utilisation des stratégies multi-facteurs. Elles ont également pris des décisions plus actives concernant les facteurs à inclure ou à exclure. L’une des conséquences a été une réduction de l’exposition au facteur "value" (l’un des premiers facteurs et des plus largement adoptés) et une augmentation concomitante de l’utilisation d’autres facteurs tels que le momentum, la qualité et la faible volatilité. Bien que certains se demandent si le facteur "value" reste aussi efficace, il continue d’être le facteur le plus largement approuvé par les investisseurs wholesale (91%) et institutionnels (86%) (graphique 3).

Vincent de Martel, stratégiste en solutions d’investissement au sein de l’équipe Invesco Global Solutions, déclare : « le mouvement en faveur de l’investissement factoriel se poursuit à un rythme rapide. Les premiers adeptes veulent davantage utiliser leurs allocations factorielles, notamment avec des approches actives et personnalisées et une extension aux obligations. Les investisseurs existants ont augmenté leurs allocations et plus de la moitié des personnes interrogées ont l’intention d’augmenter leurs allocations au cours des trois prochaines années. Cette tendance se poursuivra probablement. »

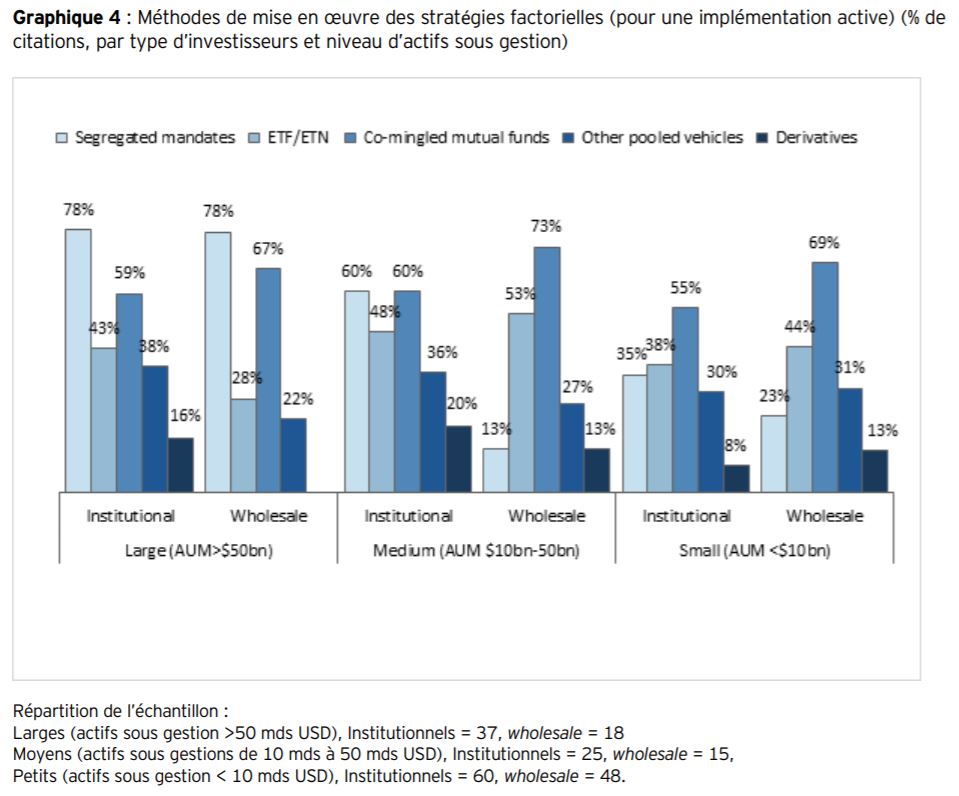

L’étude de cette année révèle qu’une majorité de 3 contre 1 parmi les investisseurs factoriels opte désormais pour une approche de mise en œuvre active plutôt que passive - par le biais de mandats, de fonds d’investissement et de produits indiciels cotés (ETF/ETC) (graphique 4).

Dans le cadre d’une implémentation active, les grands investisseurs institutionnels et wholesale privilégient les mandats, tandis que les investisseurs de taille moyenne et petite ont plutôt tendance à opter pour des fonds d’investissement. Il faut noter que l’utilisation des ETP (Exchange-Traded Products) ne se limite pas à un type d’investisseur ou à la seule mise en œuvre de stratégies passives. Ces produits jouent un rôle important dans la mise en œuvre de stratégies actives pour 43% des grands investisseurs institutionnels (avec des encours sous gestion supérieurs à 50 milliards de dollars US), généralement en combinaison avec d’autres types de véhicules.

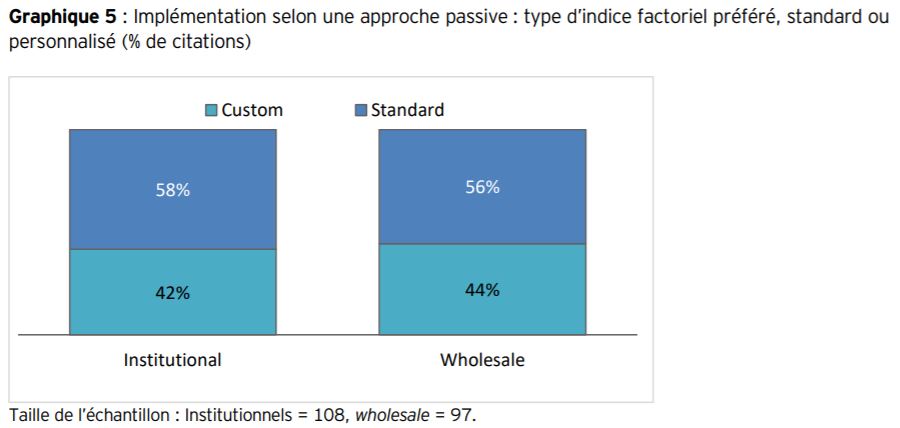

Et lorsque les investisseurs implémentent encore leurs stratégies de manière passive via un indice factoriel, près de la moitié des personnes interrogées (42% des investisseurs institutionnels et 44% des investisseurs wholesale) préfèrent une approche personnalisée avec la conception d’un indice (graphique 5). Ces approches sur mesure peuvent offrir une meilleure gestion des facteurs et un meilleur contrôle des définitions et des mesures des facteurs.

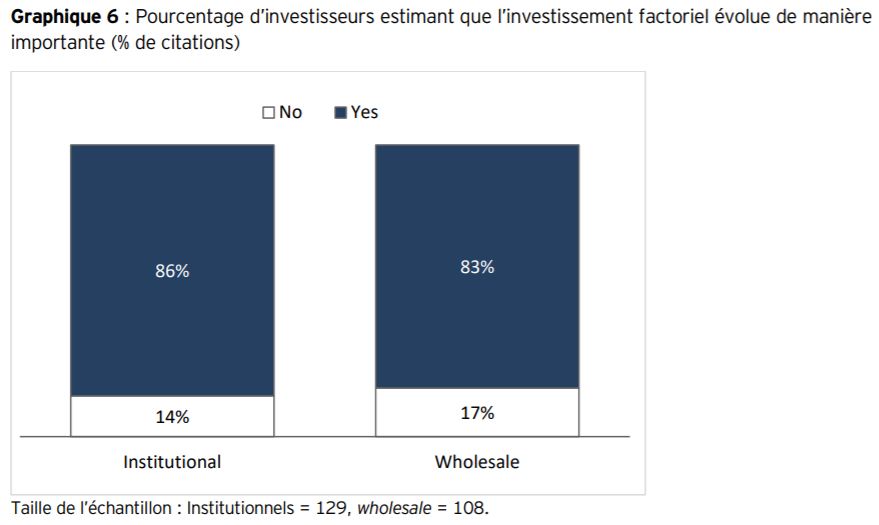

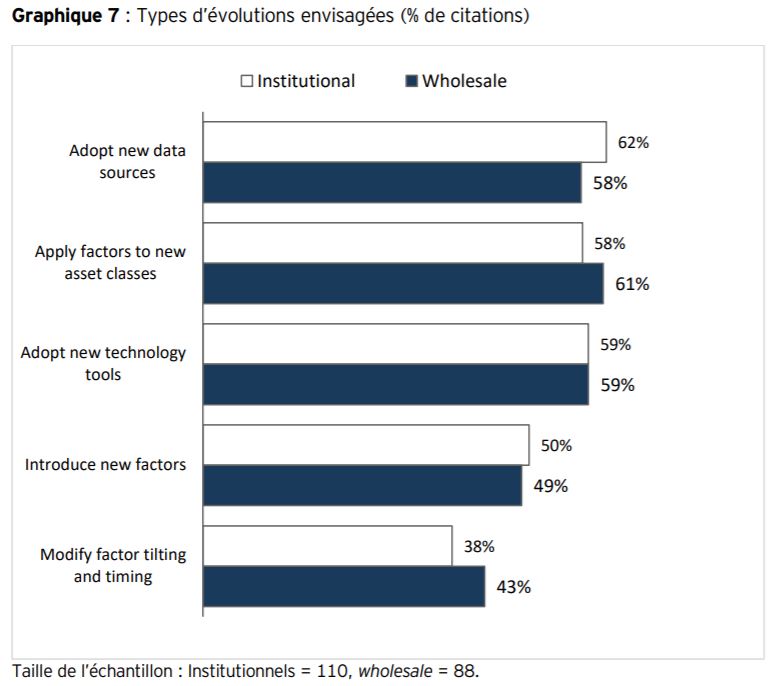

Les investisseurs considèrent que le succès de l’investissement factoriel repose sur une évolution liée à l’introduction constante de nouveaux facteurs, de sources de données, de nouvelles technologies ou catégories d’actifs (graphiques 6 et 7).

Vincent de Martel déclare : « la plupart des personnes interrogées ont une vision à long terme appropriée de leur exposition aux facteurs. Cependant, cela ne signifie pas que les utilisateurs des facteurs peuvent se permettre d’adopter une approche statique dans leurs allocations. En effet, les investisseurs pensent de plus en plus que l’obtention des avantages de l’investissement factoriel dépend en partie d’une approche dynamique de sa mise en œuvre ».

Les facteurs obligataires continuent d’attirer l’attention des investisseurs

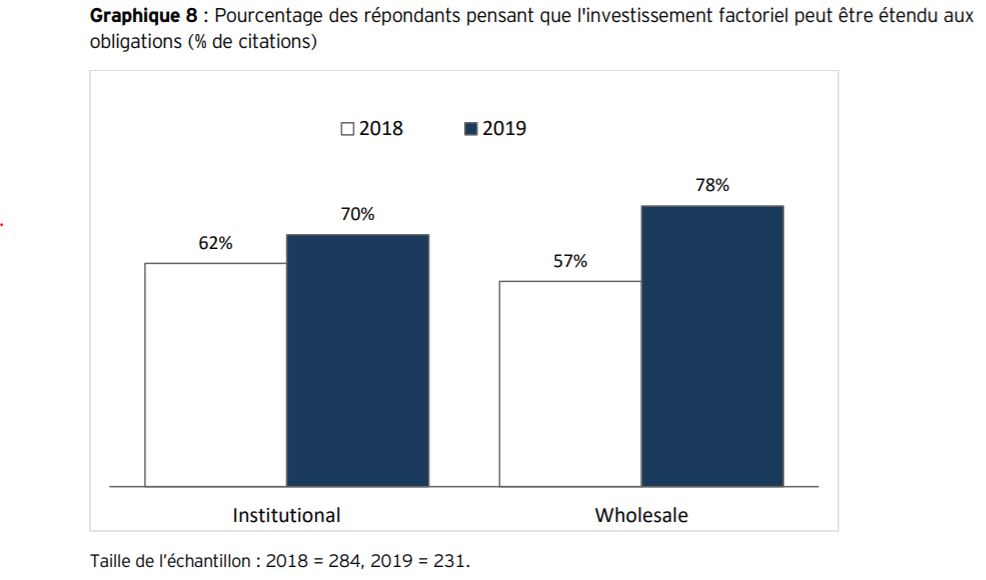

Au cours des 12 derniers mois, la proportion de répondants qui pensent que l’investissement factoriel peut être étendu aux obligations a considérablement augmenté. Environ 70% des investisseurs institutionnels et 78% des investisseurs wholesale considèrent désormais cette approche comme pouvant être mise en œuvre, contre 62% et 57% respectivement en 2018 (graphique 8).

Avec des rendements actuellement à des plus bas records et environ un quart des obligations négociées dans le monde affichant des rendements négatifs, l’attention s’est tournée vers d’autres moyens de créer de la valeur avec cette classe d’actifs. Les répondants estiment que l’investissement factoriel est une solution qui pourrait cibler des sources de rendement de manière transparente et rentable, même dans le contexte actuel.

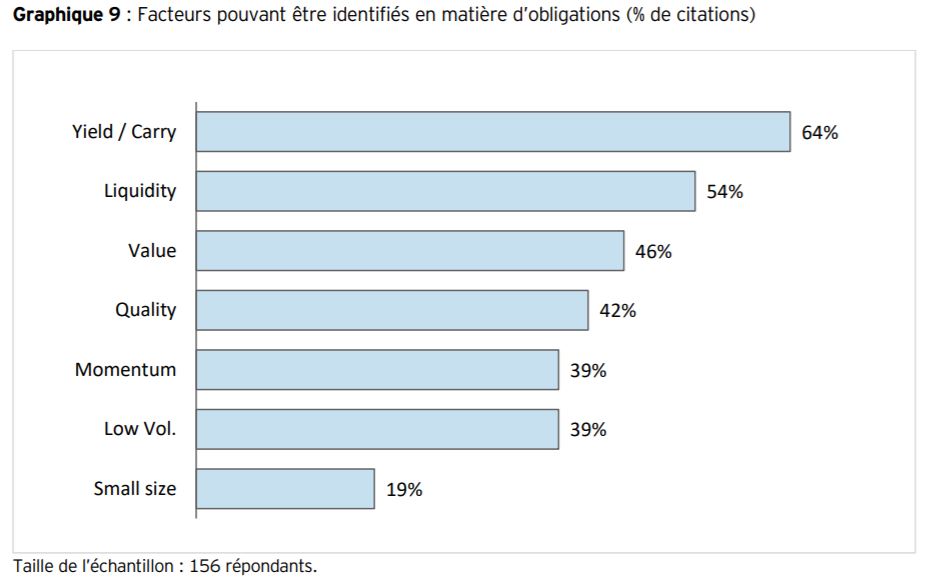

64% des investisseurs considèrent le rendement/portage (yield/carry) comme le principal facteur identifiable sur les obligations, ce qui explique en partie l’augmentation de ces stratégies au cours des 12 derniers mois, suivies par la liquidité, la "value" et la qualité (respectivement 54%, 46% et 42%). (graphique 9).

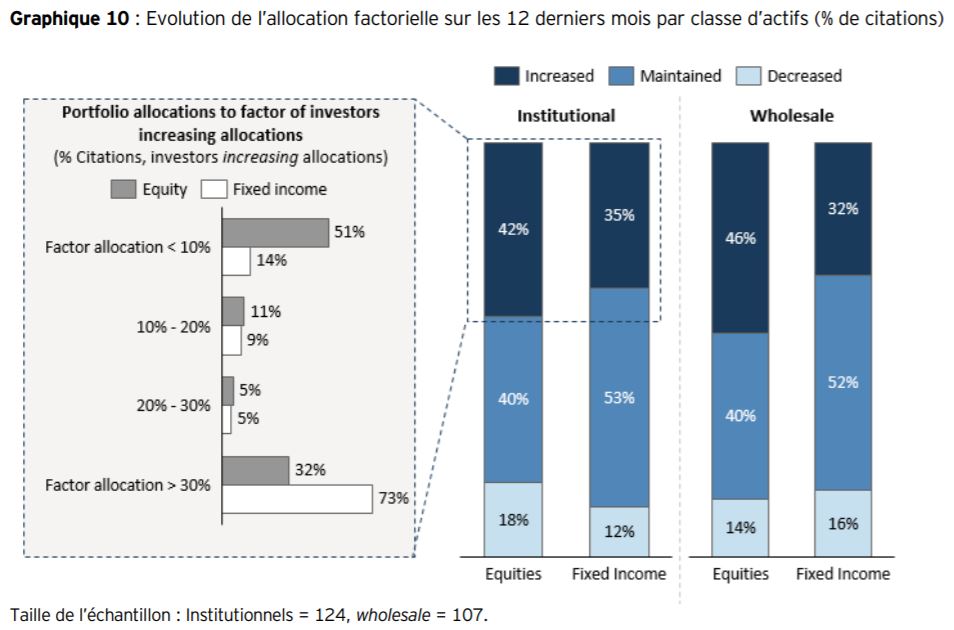

Malgré une demande pour une application des stratégies factorielles aux obligations, il existe toujours une pénurie de produits appropriés pour près de neuf répondants sur dix qui décrivent cette classe d’actifs comme étant mal couverte par les offres factorielles actuelles. Cela reflète les perceptions de l’offre existante en termes de qualité, et pas seulement de quantité. Ainsi, environ 42% des investisseurs institutionnels se sont renforcés dans l’allocation factorielle action en 2018, tandis que 35% ont fait de même sur les facteurs obligataires. Pour les investisseurs wholesale, ces chiffres sont respectivement de 46% et 32% (graphique 10).

Vincent de Martel ajoute : « les résultats de cette année suggèrent qu’à mesure que l’expérience des investisseurs progressera, la demande de stratégies basées sur les facteurs obligataires augmentera probablement. Cependant, cela constitue un véritable défi, car plus de 80% des investisseurs pensent que leurs besoins en produits obligataires ne sont pas encore suffisamment pris en compte. »

Les considérations ESG impactent les stratégies d’investissement factoriel

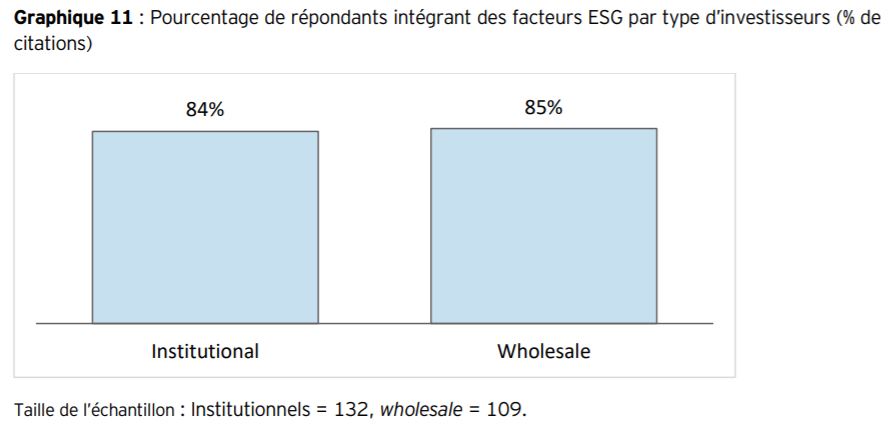

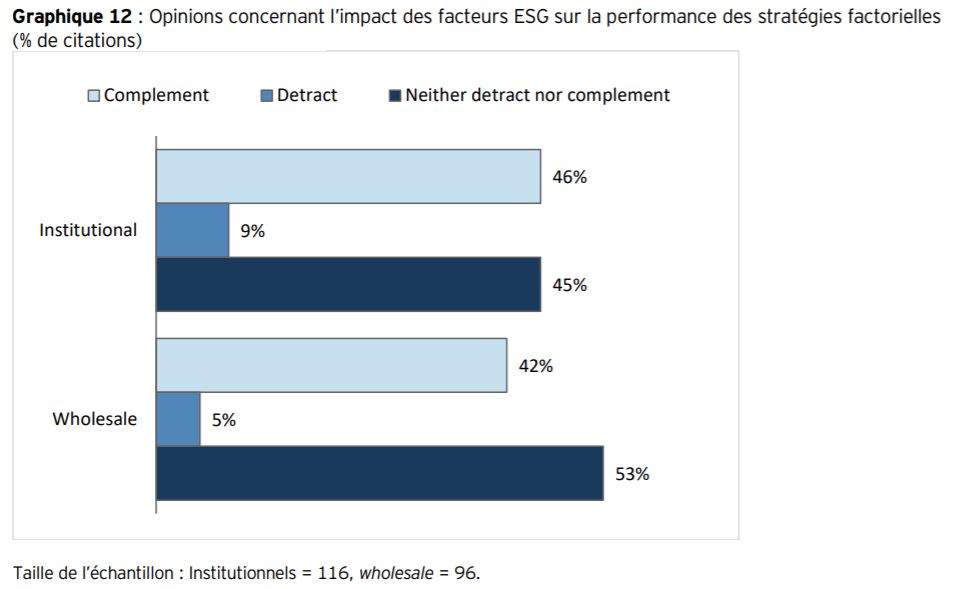

Si l’on se penche sur les développements futurs du marché, l’étude de cette année met en évidence un grand nombre d’investisseurs intégrant des considérations Environnementales, Eociales et de Gouvernance (ESG) aux côtés des facteurs - environ 85% des répondants le faisant en parallèle (graphique 11) et près de la moitié estimant que l’adoption de critères ESG complète bien l’utilisation des stratégies factorielles. (graphique 12).

Cependant, il s’agit d’un domaine dans lequel de nombreux détenteurs d’actifs sont incertains quant à l’interaction entre des initiatives ESG et factorielles. Plus du quart (28%) des investisseurs institutionnels considèrent l’ESG comme un facteur à part entière, tandis que 40% considèrent l’ESG comme une combinaison de facteurs. Pour mieux appréhender ces questions, les détenteurs d’actifs ont besoin de l’aide de partenaires externes, compte tenu de la complexité de l’analyse et du manque de données et d’outils d’analyse disponibles.

Vincent de Martel précise : « l’augmentation parallèle des facteurs et de l’ESG a conduit de nombreux investisseurs à se demander si les deux initiatives pourraient s’avérer complémentaires et la tendance actuelle conduit à un certain optimisme. L’existence de notations ESG couvrant plusieurs domaines conduit à des techniques de construction de portefeuille similaires à celles utilisées pour l’investissement factoriel, où les titres sont classés en fonction de leurs scores sur la base d’attributs spécifiques. »

Il conclut : « globalement, notre dernière étude mondiale sur l’investissement factoriel montre un engagement croissant envers les stratégies factorielles. Le fait que les allocations factorielles continuent de se développer au sein des portefeuilles donne à penser qu’elles acquièrent une position stratégique en matière d’investissement, non seulement en tant que substitut à faible coût de la gestion active traditionnelle, mais également en tant qu’outil plus transparent et plus efficace pour la construction d’un portefeuille holistique. »

Next Finance , Octobre 2019

Notes

[1] Les investisseurs wholesale regroupent les professionnels qui travaillent pour des groupes de particuliers (via des banques privées, fonds de fonds, courtiers, mandats ou autres).

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |