Le rebond des flux sur les actions devrait se poursuivre en 2014

L’analyse rétrospective des grands mouvements de flux de portefeuilles depuis le début de la crise, en 2007, montre à quel point ceux-ci sont liés non seulement aux perspectives de croissance économique mais également à l’action des banques centrales.

Si 2012 a ponctué une période de quatre années record pour la collecte obligataire, 2013 a été l’année du grand retour sur les actions des pays développés et celle de la défiance à l’égard des actifs émergents. 2014 s’annonce a priori dans la continuité de 2013 avec des flux actions des pays développés qui demeureraient bien orientés, une poursuite de l’érosion sur les marchés obligataires et des actifs émergents qui devront faire leurs preuves.

Le tableau ci-dessous résume l’évolution des flux mondiaux de portefeuille par grandes catégories d’actifs depuis 2007. Ce recul nous montre comment, depuis le début de la crise, le déroulement du cycle économique, l’action des autorités publiques et des banques centrales ont tour à tour impacté telle catégorie plutôt qu’une autre. Au plus fort des craintes systémiques (2009-2011), la collecte globale a tout d’abord lourdement chuté, passant dans le rouge pour trois ans d’affilée. La collecte est redevenue ensuite globalement positive à partir de 2012, avec +430 Mds de $. Ce rebond s’est confirmé en 2013 avec +204 Mds à fi n novembre.

Pour autant, les modalités de ce rebond en 2013 ont été très différentes de l’année 2012, qui ponctuait elle, une période de quatre ans de collecte record pour les fonds obligataires, 2013 demeurera comme l’année du grand retour sur les actions des pays développés.

À contrario, 2013 aura

été moins faste pour les autres grandes classes d’actifs en général (obligataire,

monétaire) et les actifs émergents en particulier.

Derrière ces grands mouvements de flux, on lit en filigrane les différentes étapes de la crise tant sur le plan économique que monétaire.

Ainsi de 2009 à 2012, l’engouement relatif pour les fonds obligataires apparaît directement lié à l’attitude des banques centrales qui, pour soutenir l’économie, ont non seulement baissé leurs taux directeurs mais eu recours à toute une panoplie non conventionnelle afin d’aplatir la partie longue de la courbe des taux d’intérêts. Ainsi de fin 2007 à fin 2012, les taux souverains à 10 ans des États-Unis et de l’Allemagne ont baissé respectivement de 240 et 300 points de base, ce qui a dopé la performance des fonds obligataires. Dans le même temps, avec des taux court terme en chute de près de 400 points de part et d’autre de l’Atlantique et proches de zéro, le monétaire est devenu peu incitatif, sauf en période de pic de stress comme au moment de la chute de Lehman en septembre 2008 ou lors du paroxysme de la crise en zone euro à l’automne 2011. Quant aux marchés d’actions, avec la conjoncture, peu nombreux sont ceux qui ont osé s’y aventurer, malgré leur excellente performance depuis le point bas du printemps 2009…

En 2013, la collecte a débuté de façon positive tant pour les actions que pour les obligations. Après le 22 mai toutefois, les actions ont pris un ascendant de plus en plus net sur les obligations (voir graphique n°1)

. Loin d’être fortuite, cette date correspond au moment précis où la Fed a surpris les marchés en semblant suggérer un début d’infléchissement de sa politique non conventionnelle. Bien qu’elle ait atténué ses propos par la suite, compte tenu des risques liés à la remontée des taux longs (sensibilité du secteur immobilier) et aux joutes budgétaires entre Démocrates et Républicains, le mouvement était lancé. Les risques de taux apparaissant désormais asymétriques, les flux obligataires ont décroché. Le différentiel de collecte depuis le début de l’année en faveur des actions est passé ainsi de +43 Mds de $ le 22 mai à +247 Mds le 25 décembre.

Cette grande rotation en faveur des actions est d’autant plus significative que c’est la première fois depuis 2006 qu’elle se produisait.

Ce retour sur les actions est demeuré cependant sélectif car il n’a concerné que les pays développés ; les pays émergents ayant vu au contraire leur collecte baisser depuis le début de l’année. Cet engouement en faveur des actions des pays développés s’est manifesté tout d’abord aux États-Unis et au Japon puis, à partir de la mi-année seulement, en Europe.

Aux États-Unis (voir graphique n°2), la collecte cumulée au 30 novembre est positive de 177 Mds de $ contre -69 Mds l’an dernier à la même période et 2013 ressort comme la meilleure année depuis dix ans en termes relatifs (% de NAV).

Par ailleurs, avec dix mois sur onze de collecte positive, dont des pointes records en janvier et juillet, le soutien des flux a quasiment été présent tout au long de l’année, à l’exception du mois d’août. Il n’est guère étonnant dès lors que les indices américains aient franchi leurs plus hauts à de multiples reprises cette année.

Au Japon (voir graphique n°3), depuis l’arrivée au pouvoir fin 2012 d’une nouvelle équipe qui a impulsé un changement de politique économique radical et un plongeon du yen, les actions japonaises se sont métamorphosées.

Elles ont engrangé ainsi près de 44 Mds de $ de flux nouveaux, soit 29 % des actifs mesurés par EPFR, et bondi de +52 % en 2013. On notera toutefois que l’essentiel des flux s’est concentré sur la première partie de l’année (66 % au 22 mai, date des premiers propos de la Fed sur un prochain resserrement), d’où la moindre performance des actions japonaises depuis lors (+49 % du 1er janvier au 22 mai mais +3 % du 22 mai au 31 décembre), même si celles-ci se sont bien reprises depuis leur plus bas de la mi-juin.

En Europe (voir graphique n°4), entre la crise des subprimes (T3 07), le choc brutal de la première récession (T2 08-T2 09), les rumeurs récurrentes de dislocation de la zone euro (T1 10-T2 12) et la seconde récession (T4 11-T2 13), les actions ont connu tout d’abord une décollecte massive d’août 2007 à juillet 2012.

Par la suite, le discours historique de M. Draghi, fi n juillet 2012, a ouvert la voie à une stabilisation des fl ux. Depuis l’été 2013 enfi n, une conjonction de facteurs - comme la sortie de récession de la zone euro, la différence de calendrier de la Fed et de la BCE, le retard des indices européens et leur sousvalorisation - ont précipité un retour impressionnant des flux sur le marché européen. En cumul depuis le début de l’année, les flux en faveur de l’Europe sont désormais, en proportion, plus importants qu’aux États-Unis, alors même que les résultats des entreprises y demeurent moins porteurs.

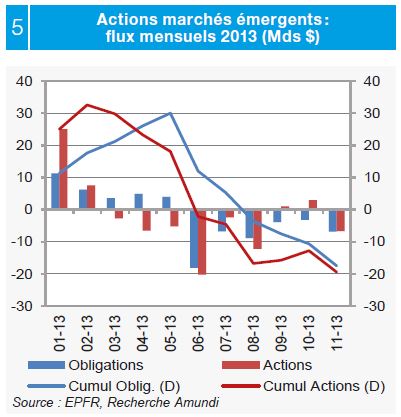

Du côté des émergents (voir graphique n°5) enfin, après un début d’année prometteur, les flux ont décroché à partir du mois de mars.

Après avoir mieux résisté que les pays développés lors de la grande récession de fin 2008-2009, souvent moins endettés, les pays émergents s’étaient taillés une réputation enviable. De 2009 à 2012, ceci leur a permis d’attirer des flux de portefeuilles importants, en particulier sur le marché de la dette. La collecte sur les actions émergentes a été quant à elle moins régulière. Après un plébiscite en 2009 et 2010, le printemps arabe début 2011, puis la menace de l’inflation et / ou de la surchauffe au Brésil et en Chine ont entraîné un retrait des investisseurs pendant 18 mois. Ceux-ci sont revenus momentanément à partir de l’été 2012, encouragés par les retombées attendues du QE 3 aux États-Unis et le bottoming out de la croissance chinoise mais, après un début d’année 2013 prometteur, les flux en faveur des actifs émergents ont de nouveau décroché à partir de mars. Ce décrochage, qui a frappé tout aussi bien les actions que les dettes et les devises émergentes s’est fait en trois temps. Le premier coup de semonce s’est déroulé le 5 mars avec l’annonce par les autorités chinoises d’un objectif de croissance de seulement 7,5 %. Le second coup dur a été le 22 mai, quand les propos de Bernanke ont fait remonter les taux américains et miné par comparaison l’attractivité des actifs émergents. Le troisième s’est déroulé lors de la deuxième quinzaine d’août quand plusieurs marchés émergents, comme l’Inde, l’Indonésie, les Philippines et la Turquie, ont connu une mini crise de balance des paiements. Au total, les flux vers les actions émergentes, en pourcentage des actifs nets, ont baissé de 4,3 % du 5 mars au 28 août (-5,2 % pour la dette) quand ceux des actions développées augmentaient de 2,5 % sur la même période (+0,0 % pour la dette). Depuis le point bas du 28 août, l’hémorragie s’est tarie et le MSCI Emergents s’est repris. Ce rattrapage demeure cependant très partiel, le MSCI Emergents ayant stagné en 2013 (+1 % en monnaie locale et -5 % en $) alors que les actions développées ont progressé fortement (+26 % en monnaie locale et +24 % en $).

Les flux actions devraient demeurer bien orientés en 2014

Suite au puissant rebond des flux en faveur des actions des pays développés en 2013, qu’en sera-t-il en 2014 ? L’analyse des flux passés ayant montré que ceux-ci réagissaient tout particulièrement aux grands mouvements de politiques monétaires, la réponse à cette question sera donnée en grande partie par le tempo des banques centrales.

À cet égard, l’économie américaine se rétablissant progressivement, la Fed vient d’annoncer qu’elle commencerait à ralentir son programme de rachats d’actifs dès janvier 2014. L’ampleur de ce mouvement sera toutefois conditionnée aux progrès de l’économie américaine. Par ailleurs, la Fed ne devrait pas remonter ses taux directeurs avant fin 2015. En d’autres termes, l’action de la Fed sera très progressive pour éviter de saper la reprise en cours et générer un krach obligataire. Du côté des autres grandes banques centrales, la reprise économique en zone euro et au Japon étant moins enracinée qu’aux États-Unis, la BCE et la BOJ demeureront accommodantes plus longtemps que la Fed. Plus largement, nous tablons sur une légère accélération de la croissance mondiale tirée par les pays développés et les États-Unis au premier chef alors que les pays émergents se stabiliseraient aux environs de 5 %.

Ce contexte de légère accélération de la croissance économique mondiale et de maintien de liquidités abondantes pour les pays développés demeure favorable à la poursuite de la rotation des flux vers les actions. L’évolution des flux en 2014 s’annonce donc a priori dans la continuité de l’année précédente. Le début de rotation observé en 2013 doit selon nous être relativisé compte tenu du passif accumulé les années précédentes (voir graphique n°6).

Au plan géographique, les flux vers les marchés d’actions ont de bonnes chances de demeurer positifs aux États-Unis. Ils seront encore plus importants (toute proportion gardée) au Japon et en zone euro où la reprise est en retard et où les banques centrales demeureront accomodantes plus longtemps. Du côté des obligations des pays développés, la perspective d’une lente remontée lente des taux longs, ne devrait pas précipiter d’effondrement de la collecte, mais seulement une poursuite de son érosion. En dehors de pics de volatilité ponctuels, en l’absence de remontée marquée des taux courts la collecte monétaire devrait demeurer sous forte pression. Le véritable retour des flux vers les pays émergents demeurera quant à lui subordonné à la dissipation des effets du tapering de la Fed et à l’accélération de leur momentum économique. Le rythme de croissance, la maîtrise de l’inflation et l’équilibre des échanges courants étant toutefois très différents d’un pays à l’autre, le facteur local devrait devenir plus discriminant parmi les émergents.

Ibra Wane , Janvier 2014

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |