| https://www.next-finance.net/fr | |

|

Stratégie

|

Le portage au centre des stratégies en 2018

De nouvelles annonces de la BCE (p. ex., révision de la forward guidance) et de la BoJ (révision de l’objectif de rendement pour l’emprunt d’État à 10 ans) pourraient élever la volatilité sur les marchés obligataires. Dans ce contexte, la flexibilité et la diversification des sources de performance seront cruciales, de même que la recherche des meilleures opportunités de portage.

Évaluation globale

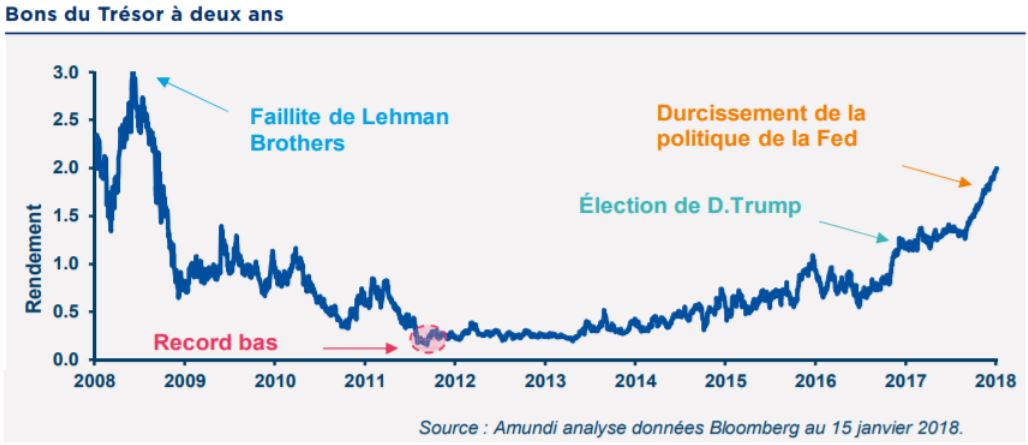

Les marchés commencent à intégrer le durcissement des politiques monétaires ainsi que la hausse progressive des anticipations d’inflation : les bons du Trésor à deux ans ont dépassé le seuil psychologique de 2 % (un niveau qui n’avait pas été observé depuis la faillite de Lehman Brothers). Avec l’adoption de la réforme fiscale américaine, nous pensons que la Fed relèvera ses taux à trois reprises en 2018. Cette dernière devrait poursuivre le retrait progressif de ses mesures de relance monétaire, avec le risque d’être en décalage par rapport à la courbe si la conjoncture économique s’améliore davantage. De nouvelles annonces de la BCE (p. ex., révision de la forward guidance) et de la BoJ (révision de l’objectif de rendement pour l’emprunt d’État à 10 ans) pourraient élever la volatilité sur les marchés obligataires. Dans ce contexte, la flexibilité et la diversification des sources de performance seront cruciales, de même que la recherche des meilleures opportunités de portage. Les investisseurs actifs pourront tirer parti d’opportunités de valeur relative, tandis que les stratégies directionnelles « risk-on/ risk-off » devraient être moins porteuses.

Obligations d’État des marchés développés

Dans un contexte de rendements nuls, voire négatifs, des emprunts d’État des principaux pays, nous recommandons une sous-exposition à la duration dans la zone euro et aux États-Unis. Nous avons en outre une opinion négative sur les obligations d’État britanniques et japonaises compte tenu de valorisations inopportunes.

Nous décelons des poches de valeur dans les marchés périphériques européens. Au niveau des taux, la courbe américaine commence à se pentifier sous l’effet de la réévaluation des anticipations d’inflation aux États-Unis.

Obligations d’entreprise des marchés développés

La demande reste forte, portée par la conjoncture économique favorable. Les fondamentaux des entreprises semblent sains, de nombreuses entreprises affichant des bilans équilibrés. Les entreprises ont tiré parti des coûts de financement historiquement bas pour refinancer leurs dettes, ce qui devrait améliorer les ratios de couverture des intérêts. Le portage devrait être le principal moteur de performance en 2018 dans la mesure où les spreads sont déjà très resserrés. La dette subordonnée des entreprises financières et non financières est attrayante. Les obligations à haut rendement peuvent également offrir des opportunités, tandis que les obligations convertibles peuvent constituer une source de diversification dans le secteur des produits de taux. Aux États-Unis, les obligations d’entreprise ne sont que modérément intéressantes, dans un contexte de stabilité relative des fondamentaux. Les titres à haut rendement, y compris les prêts bancaires, recèlent quelques opportunités, les spreads inférieurs à la moyenne résultant en partie des taux de défaut très faibles. La sélection de titres joue cependant un rôle de plus en plus important.

Obligations émergentes

Le portage devrait également occuper le devant de la scène des obligations émergentes en 2018. Les élections vont rythmer l’actualité de l’année, en particulier dans les principaux pays d’Amérique latine (Mexique, Brésil et Colombie notamment), de même que l’évolution de la politique de la Fed. Nous sommes plus optimistes à l’égard des obligations en devise locale, qui affichent des performances supérieures.

Les obligations d’entreprise émergentes (duration courte) peuvent offrir des opportunités, tandis que les bénéfices poursuivent leur rebond dans un contexte de faiblesse des taux de défaut.

Sur le plan de la dette souveraine, nous sommes récemment devenus plus optimistes à l’égard du Brésil et de l’Argentine, qui affichent une dynamique économique plus soutenue et où le risque politique s’est normalisé (Argentine) ou va se normaliser (Brésil).

ÉRIC BRARD , KENNETH J. TAUBES , MAURO RATTO , Mars 2018

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |