Le plan d’infrastructures européen

En 2020, l’Union Européenne a donné naissance au plus grand plan de relance qu’elle ait jamais financé : NextGeneration EU. Ce plan de relance européen permettra de mobiliser 750 milliards d’euros en plus des 1 074 milliards d’euros prévus pour le cadre financier pluriannuel 2021-2027 pour reconstruire l’Europe post Covid-19.

En 2020, l’Union Européenne a donné naissance au plus grand plan de relance qu’elle ait jamais financé : NextGeneration EU. Ce plan de relance européen permettra de mobiliser 750 milliards d’euros en plus des 1 074 milliards d’euros prévus pour le cadre financier pluriannuel 2021-2027 pour reconstruire l’Europe post Covid-19. Le mot d’ordre est simple : "une Europe plus verte, plus numérique et plus résiliente". Il s‘agit de profiter de cet effort budgétaire historique pour apporter des financements dans les secteurs jugés prioritaires par l’Union européenne.

Ce texte se propose de réaliser un état des lieux des dépenses européennes en matière d’infrastructures. Il reviendra notamment sur l’évolution des dépenses d’infrastructures, une analyse des modes de financements utilisés par les gouvernements ainsi qu’une vue sur les priorités de Next Generation EU mais aussi sur les risques d’exécution du programme de relance européen.

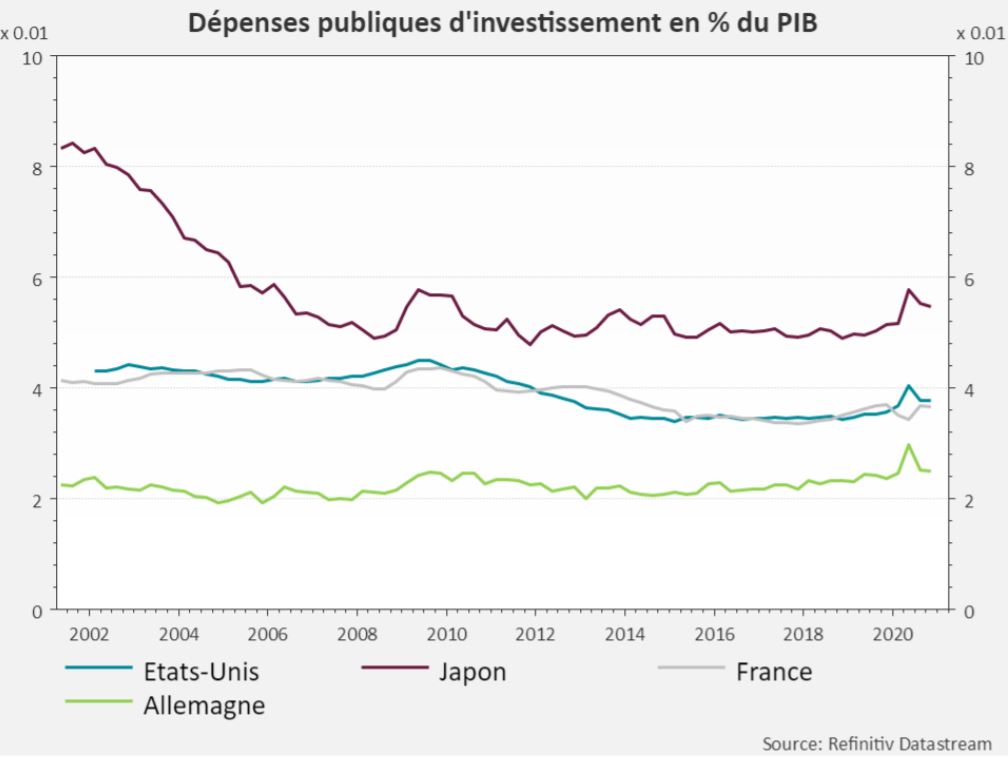

Evolution du niveau des dépenses publiques en infrastructures en Europe En Europe, les dépenses publiques en infrastructures atteignaient en moyenne un peu moins de 3% du PIB en 2018, niveau très proche de celui observé aux Etats-Unis par exemple. Ce chiffre apparait en revanche plus modeste si on le compare aux chiffres observés dans certains pays asiatiques comme le Japon ou la Corée du Sud où les Etats consacrent près de 6% de leur PIB à des investissements publics.

Les dépenses d’infrastructures font partie des premiers postes impactés par les restrictions budgétaires. C’est ainsi que depuis la crise financière de 2008, nous avons assisté à une tendance décroissante des investissements publics en infrastructures en Europe qui s’est accentuée après la crise des dettes souveraines et la consolidation budgétaire qui a suivi. Ainsi, 24 des 28 pays européens ont vu leurs investissements publics exprimés en pourcentage du PIB reculer entre 2007 et 2017. A compter de 2017, les investissements publics sont néanmoins repartis à la hausse.

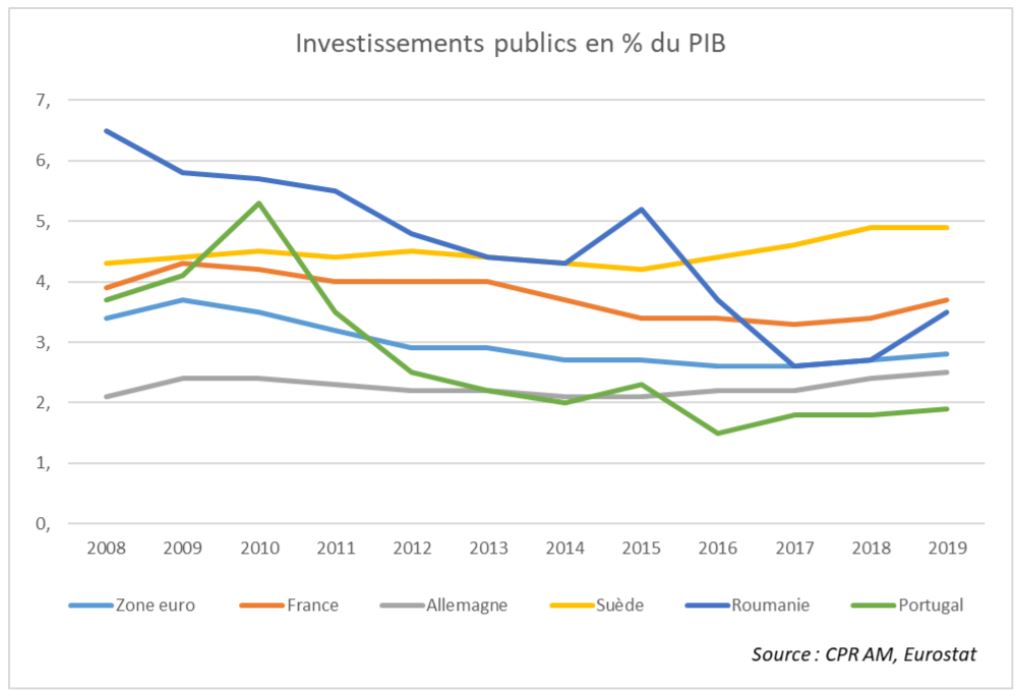

En Europe, sur les infrastructures comme sur beaucoup d‘autres sujets, la situation s’avère très différente d‘un pays à l’autre en fonction de la qualité du stock d’infrastructures publiques existantes et de la volonté de développer les infrastructures publiques.

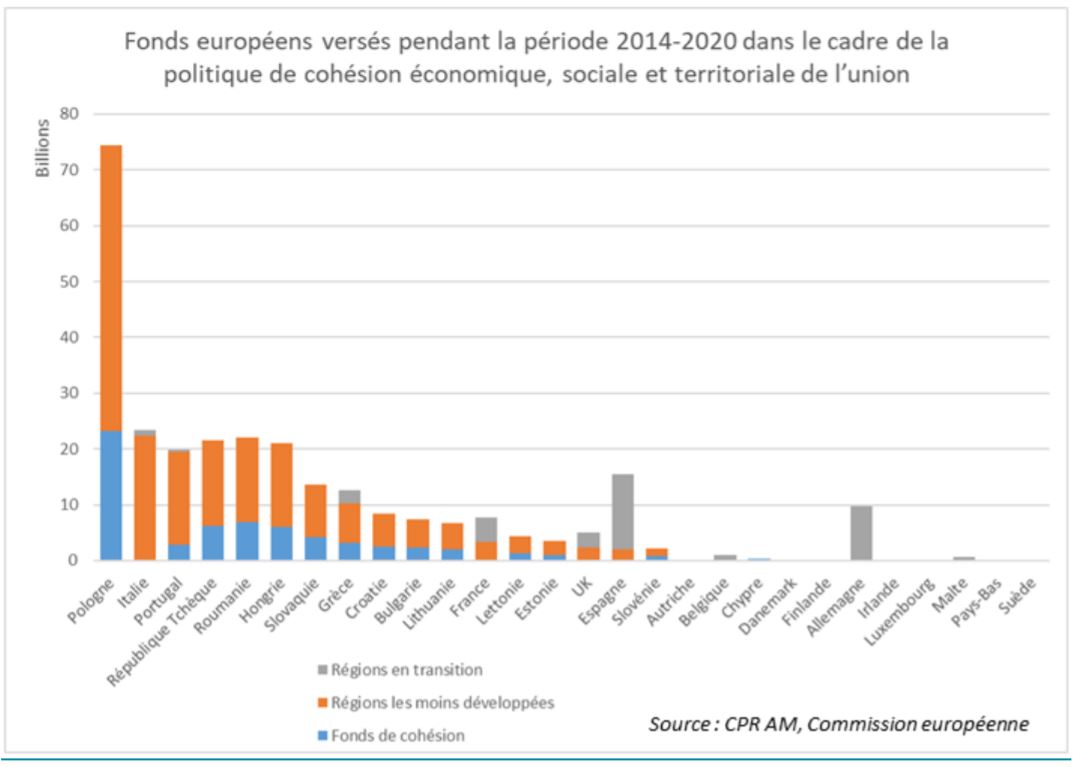

Graphiques 1 et 2

Ainsi, la Suède dépense près de 5% de son PIB en 2019 pour des investissements publics tandis que l’Allemagne y consacre moins de 3%. Les pays moins développés d’Europe ont pu bénéficier de fonds européens à l’instar du Portugal où les investissements en infrastructures publiques ont culminé à plus de 5% du PIB en 2010 avant de revenir à 2% en moyenne avec la phase de consolidation budgétaire. La Roumanie a consacré à ses investissements en infrastructures plus de 6,5% de son PIB en 2008 et si cette proportion a baissé depuis, elle se situe néanmoins bien au-dessus de la moyenne européenne.

En parallèle de cette baisse de l’investissement public, les investissements privés ont également chuté en pourcentage du PIB, mais avec une plus faible ampleur, avant de se redresser ces dernières années. Cette baisse de l’investissement privé a pu résulter à la fois d’un manque de perspectives sur la demande, d’un manque de visibilité notamment en matière réglementaire dans certains secteurs où les investissements se font à très long terme (réseaux énergétiques ou de télécommunication par exemple) mais également de la difficulté à mobiliser des investisseurs privés pour des projets à profil de risque élevé.

Ces baisses conjointes des investissements public et privé qui sont passés de 22,4% du PIB en 2007 à 20,1% en 2017 pour l’Union européenne ont contribué à la constitution d’un « investment gap » qui représente l’écart entre les besoins d’investissements et ceux réellement réalisés. Dans certains cas, des investissements inférieurs à la dépréciation du capital observé sur la période ont même conduit à une baisse de la valeur des infrastructures publiques. Ce sous-investissement a également eu des effets négatifs sur la croissance potentielle et la productivité en Europe.

Quels besoins en infrastructures ?

La Banque européenne d’investissement [1] évalue le besoin en investissement pour les infrastructures liées à l’énergie, le transport, l’eau et les télécommunications à 688 Mds € par an dans l’Union européenne. Les besoins d’investissements en infrastructures sociales (santé, éducation, logement social) sont estimés quant à eux à 142 Mds € par an. Au global, les besoins en infrastructures s’élèvent donc à environ 5% du PIB de l’Union européenne.

Selon une étude du FMI de 2014 [2], il y a eu une priorité budgétaire donnée par les gouvernants au développement de nouvelles infrastructures sur la maintenance des anciennes au cours des 10 années précédentes. Or, il y a un réel besoin de dépenses pour la maintenance et le remplacement d’actifs anciens et devenus obsolètes mais également pour terminer des connexions inachevées que ce soit par exemple dans les réseaux de transports ou dans les réseaux électriques.

Trois priorités sont aujourd’hui mises en avant en Europe :

- La modernisation des infrastructures existantes et notamment celles de génie civil compte-tenu des impératifs de sécurité (ponts) et de l’accompagnement de la transition climatique (rail et transports publics). Elles se rattachent en grande partie au projet de Réseau transeuropéen de transport (TEN-T) qui prévoit de développer un réseau central de transport d’ici 2030 et un réseau global à horizon 2050 à la fois via la route et le rail.

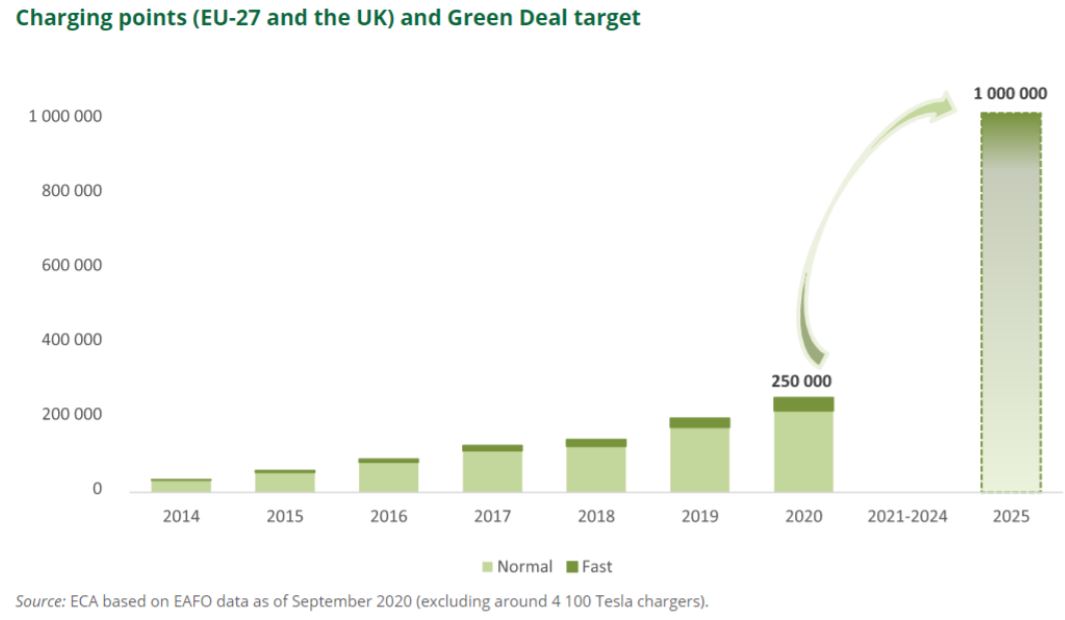

- La transition énergétique et le développement de nouvelles infrastructures adaptées à de nouvelles pratiques (véhicules électriques, changement des modes de production d’électricité …). Elles se retrouvent dans les stratégies de mobilité propre et dans la stratégie énergétique de l’Union. Par exemple, les politiques de développement de la mobilité propre ont défini des objectifs de déploiement des bornes de recharge pour les véhicules électriques. Aujourd’hui, l’Europe compte 250 000 bornes de recharge de véhicules électriques et l’objectif défini dans le cadre du pacte vert est d’atteindre un million de bornes de recharge en 2025.

- Les infrastructures numériques et notamment la connectivité (Wifi, 5G, fibre, …) font quant à elles partie de la Stratégie digitale de l’Europe.

Graphique 3

Modes de financement / Partenariat Public Privé / Echelon national vs européen

Il apparaît comme relativement difficile de quantifier le montant des investissements publics réalisés en infrastructures compte-tenu de la complexité des modes de financement et des situations très différentes entre les pays européens. Par exemple, les Partenariats publics privés (PPP) ne sont généralement pas considérés comme des investissements publics même s’ils mobilisent des fonds publics ou se substituent à des financements publics dans certains cas.

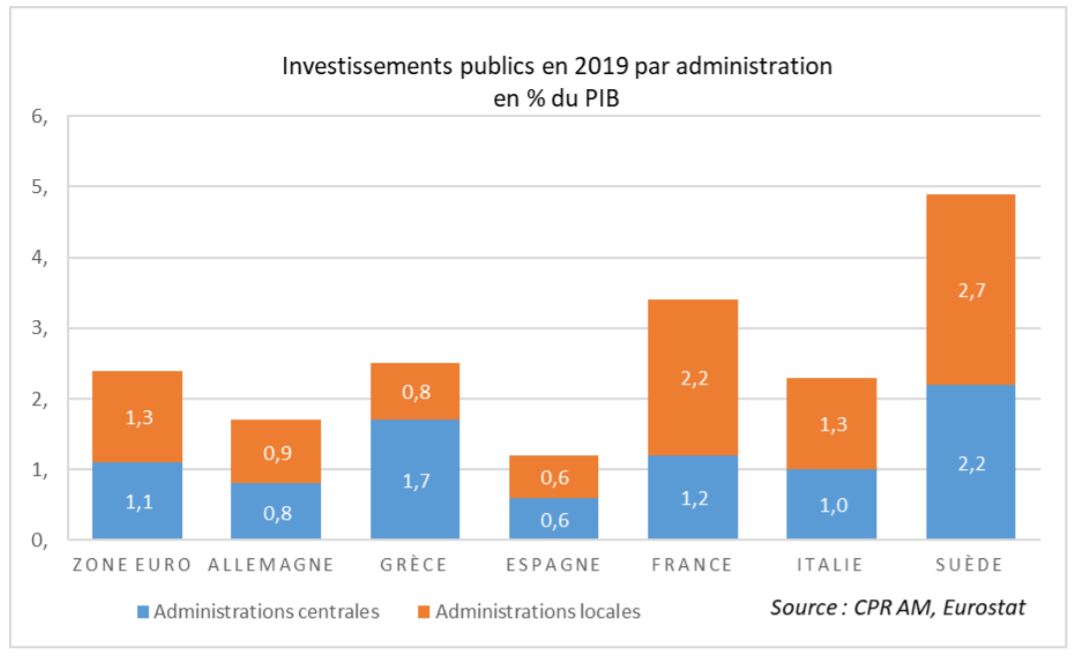

La lecture est également rendue plus difficile par la présence de différents échelons de financement qui peuvent être réalisés par les collectivités locales, l’Etat et mobiliser des fonds européens.

En moyenne, les collectivités locales financent un peu plus de la moitié des investissements en infrastructures dans la zone euro selon les données Eurostat. Cependant, cette répartition varie beaucoup d’un pays à l’autre. En France, c’est près de 70% de l’investissement public civil qui est réalisé par les collectivités locales, en Allemagne 60%.

Graphique 4

Des financements européens peuvent ainsi être mobilisés pour développer des infrastructures notamment au travers des dispositifs suivants qui visent à soutenir la politique de cohésion économique, sociale et territoriale de l’union :

- Le Fonds européen de développement régional (FEDER), qui peut intervenir dans 4 domaines : le numérique, l’innovation et la recherche, l’économie sobre en carbone et le soutien aux PME.

- Le Fonds de cohésion (FC) finance des projets de transport et d’environnement dans les États membres dont le revenu national brut (RNB) est inférieur à 90 % de la moyenne communautaire (15 pays concernés sur la période 2014-2020) afin de réduire les disparités économiques et sociales à l’intérieur de la zone.

- Le Fonds européen agricole pour le développement rural (FEADER) et le Fonds européen pour les affaires maritimes et la pêche (FEAMP) se concentrent sur des investissements dans leurs secteurs.

- Le Fonds social européen (FSE) joue un rôle plus indirect en matière d’infrastructure mais il peut intervenir pour financer des infrastructures sociales en Europe.

La Commission estime que les investissements publics auraient chuté de 45% entre 2008 et 2013 dans les pays européens les moins développés sans les instruments pour la politique de cohésion de l’Union européenne. Les fonds européens ont financé par subventions près de 300 Mds € d’investissements via les dispositifs mentionnés précédemment pour la période 2014-2020 soit 10% des investissements publics réalisés.

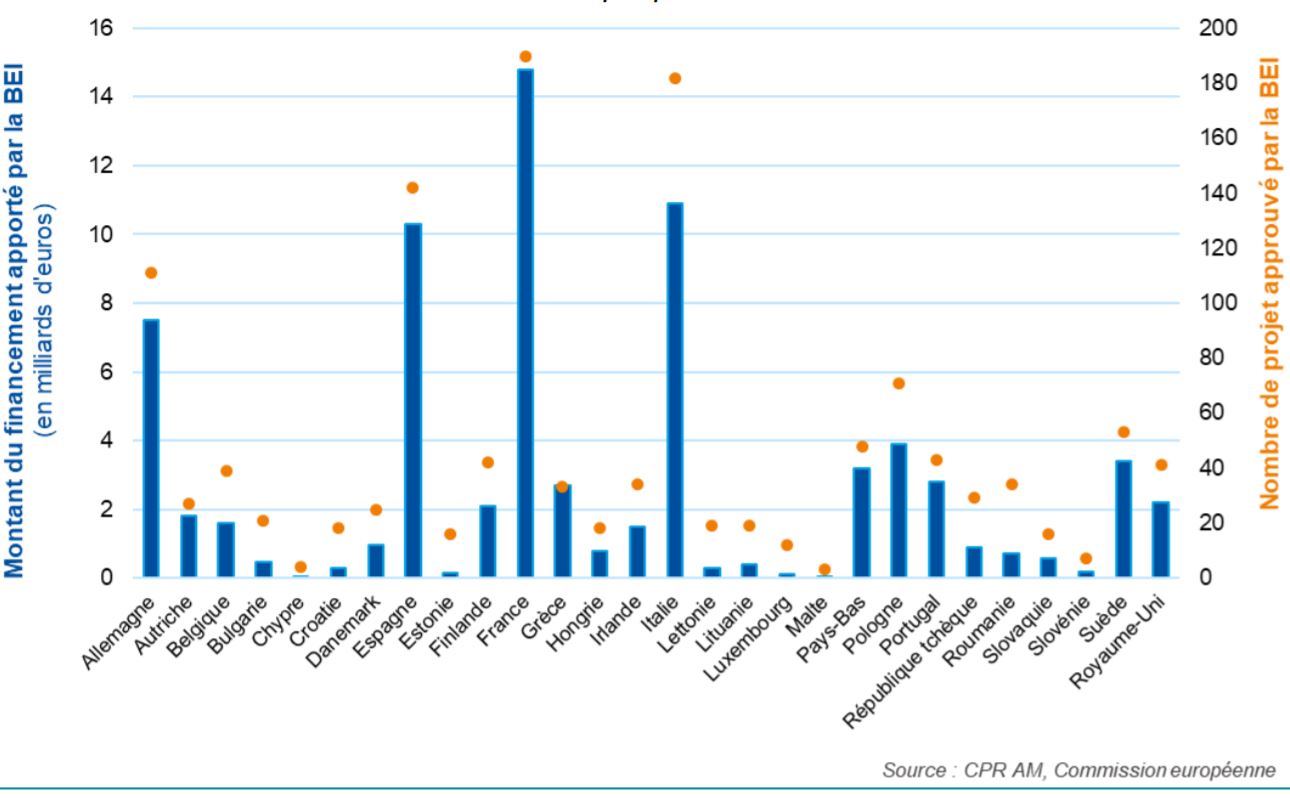

Voir Annexes – Graphique 5

Pour accroitre les fonds disponibles pour afin de financer des projets, la Commission a créé plusieurs fonds qui visent un effet multiplicateur en associant des financements privés à des fonds et garanties apportés par le budget européen. Le meilleur exemple de ce type de dispositif est le fonds Invest EU (ex plan Juncker).

Exemple du Plan Juncker

Dans un contexte d’une très lente reprise économique de l’Europe et d’un faible niveau d’investissement, le plan d’investissement pour l’Europe ou plan Juncker, présenté en 2014 par le président de la Commission Européenne, visait à renverser cette tendance grâce à un programme de 315 milliards d’euros de nouveaux investissements à destination de secteurs risqués souffrant d’un manque de financement et peinant à se développer au sein de l’Union européenne.

Pour parvenir à ces objectifs, l’Union Européenne, en lien avec la Banque européenne d’investissement (BEI), a créé le Fonds européen pour les investissements stratégiques (FEIS), dont l’objectif est de remédier au déficit d’investissement de l’Europe en mettant en place un dispositif de soutien à l’investissement reposant sur la mobilisation du secteur privé.

L’enveloppe totale de 33,5 milliards d’euros de financement public comprenant 26 milliards d’euros provenant du budget de l’UE, complétés de 7,5 milliards d’euros de la BEI a permis de débloquer plus de 500 milliards d’euros d’investissements supplémentaires à travers toute l’Union Européenne depuis 2015, un montant nettement supérieur à l’objectif initial de 315 milliards d’euros.

Pour garantir l’utilisation appropriée de la garantie de l’UE, le FEIS est doté d’une structure de gouvernance composée d’un comité de pilotage et d’un comité d’investissement. Le comité de pilotage décide de son orientation stratégique, de la répartition stratégique de ses actifs et de ses politiques et procédures opérationnelles. Le comité d’investissement est quant à lui chargé de sélectionner les projets devant bénéficier d’un financement du Fonds, après une première instruction réalisée par la BEI. La sélection des projets par le comité s’effectue sur la base des objectifs généraux fixés par le règlement sur le FEIS ainsi que des orientations arrêtées par le comité de pilotage.

Mais quel impact ce plan a-t-il eu sur la vie des Européens ? En plus de financer des projets innovants et de nouvelles technologies, le plan Juncker a soutenu d’autres objectifs de l’UE, tels que la politique numérique, sociale et des transports. Grâce au FEIS, 10 millions de ménages ont été approvisionnés en énergie renouvelable et 182 millions de passagers profitent chaque année de meilleures infrastructures ferroviaires et urbaines, plus de 8 millions de lignes à très haut débit ont été activées et 28,3 millions de compteurs d’énergie intelligents ont été installés [3].

Quatre ans après la mise en place de ce dispositif, la Commission Européenne se félicite des résultats obtenus. En 2019, les investissements dans le cadre du plan Juncker ont accru le PIB de 0,9% et mené à la création de 1,1 million d’emplois. De plus, les investissements dans l’UE sont revenus au niveau d’avant la crise et continuent d’augmenter.

Si les objectifs de croissance ont été atteints, la Cour des comptes européenne a présenté un audit [4] du Plan pointant du doigt le manque de prise de risque des projets financés ainsi que la disparité géographique des financements : le plan Juncker reste inégalement réparti sur le territoire de l’Union européenne. En effet, ce sont les pays les plus développés de l’UE qui en ont le plus bénéficié. La France arrive en tête du classement.

Graphique 6

Présenté le 6 juin 2018 par le vice-président de la Commission européenne Jyrki Katainen, le programme InvestEU destiné à mobiliser une nouvelle vague d’investissement d’au moins 372 milliards d’euros succède au plan Juncker pour la période 2021-2027, qui correspond au cadre financier pluriannuel de l’UE.

Green Deal et Next Generation EU

En complément des efforts nationaux, la Commission européenne a dévoilé en mai dernier sa proposition de plan de relance « Next Generation EU ». L’ambition de ce plan est double : permettre une reprise économique rapide et forte pour l’Union européenne dans son ensemble, tout en accélérant la transition verte et numérique essentielle à son avenir.

Le plan de relance européen permettra de mobiliser 750 milliards d’euros [5] (390 sous forme de subventions et 360 sous forme de prêts) en plus des 1 074 milliards d’euros désormais prévus pour le cadre financier pluriannuel (CFP) 2021-2027. Le caractère historique du plan de relance repose sur son mode de financement qui sera assuré par un emprunt commun qui pourra être remboursé jusqu’en 2058 à travers la création de nouvelles ressources propres. Les premières ont déjà vu le jour en début d’année comme la taxe sur le plastique. De nouveaux dispositifs pourraient également voir le jour d’ici 2023 comme une taxe carbone aux frontières et une taxe sur le numérique. En cas d’échec de ces propositions, la Commission européenne pourrait en revanche être contrainte de demander une augmentation des contributions nationales, versées directement par les Etats membres.

Next Generation EU repose sur trois piliers :

- La facilité de relèvement et de résilience (RRF) prévoit 672,5 milliards d’euros (soit près de 90% du budget total) pour soutenir les réformes et les investissements des États membres pour une reprise durable ;

- REACT-EU prévoit 47,5 milliards d’euros pour le soutien à la reprise en faveur de la cohésion et des territoires de l’Europe ;

- Une enveloppe de 30 milliards d’euros pour le financement de divers projets comme Invest EU (10 milliards d’euros).

La participation à la transition verte et numérique devient un critère important pour évaluer les plans nationaux de relance et de résilience par la Commission. Dans le cadre du RRF, les États membres doivent présenter leur plan de relance et de résilience de leur économie en plein alignement avec les valeurs et critères [6] européens, pour accéder aux fonds.

C’est au regard de cette importance accordée à la transition énergétique qu’est née le Green Deal ou Pacte vert, un plan ambitieux pour l’environnement visant à rendre l’Union neutre en carbone d’ici à 2050. Pour y parvenir, presque tous les grands aspects de l’économie européenne devront être remaniés, de la production d’énergie à la consommation alimentaire, des transports à la fabrication et à la construction.

Ce pacte prendra la forme de nouvelles réglementations au sujet des stratégies pour l’agriculture, l’hydrogène, la rénovation des bâtiments, l’énergie éolienne offshore, la pollution par le méthane, l’investissement durable ou encore l’économie circulaire. À mesure que celles-ci entreront en vigueur, des contrôles seront exercés sur les 27 pays membres pour les inciter à donner vie à ces nouvelles règles.

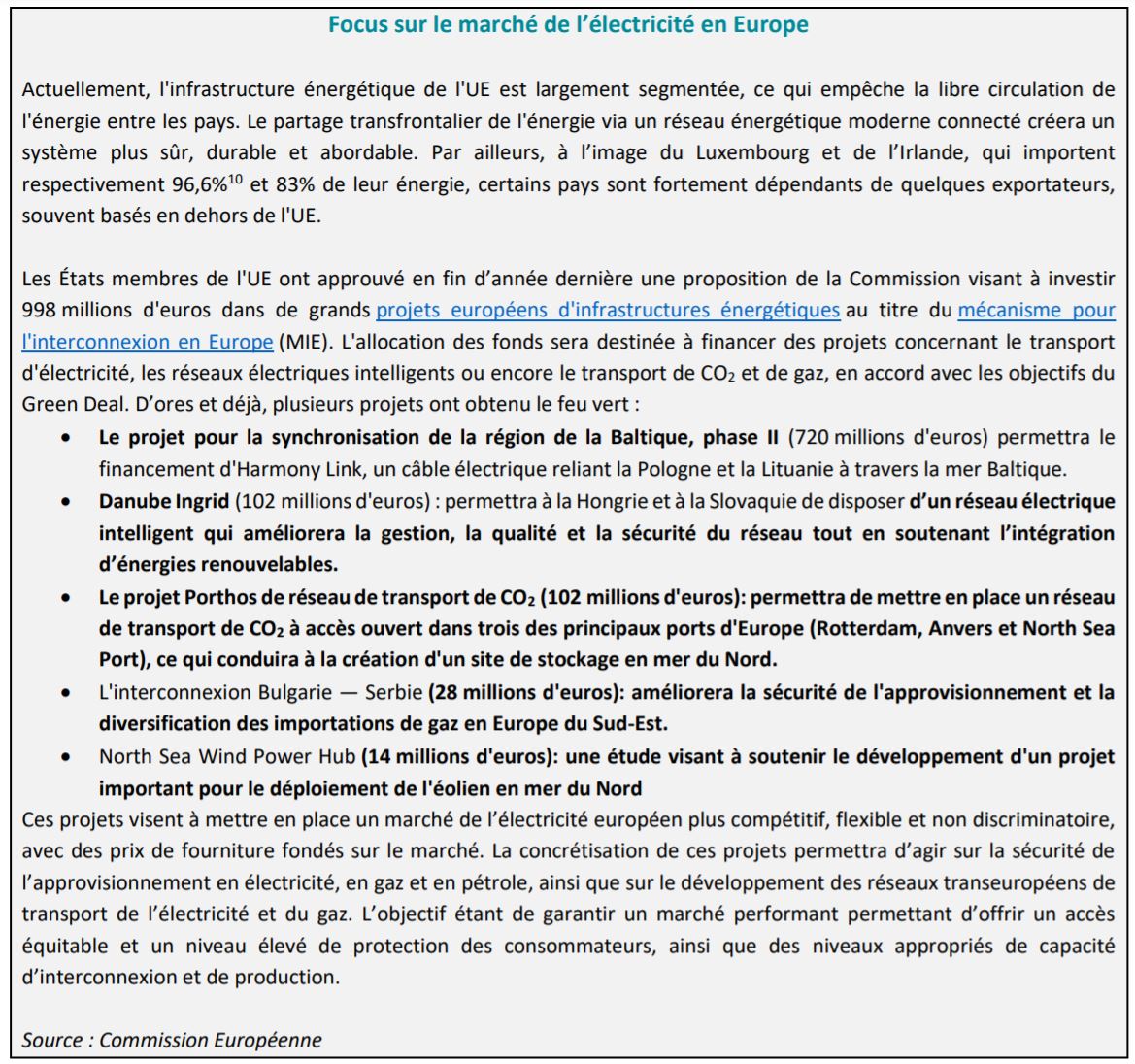

Encadré : Focus sur le marché de

l’électricité en Europe

Risque d’exécution et retard

Outre les questions liées au bon niveau d’investissement public en infrastructures et du risque de sousinvestissement, on peut également soulever celles de l’efficacité des investissements engagés. Il s’agit d’évaluer si les investissements en infrastructures ont bien été réalisés et si oui dans le bon domaine, pour le bon projet, dans les conditions envisagées et avec les résultats attendus ? Les réponses à ces questions sont d’autant plus difficiles que les investissements publics s’inscrivent dans la durée et qu’il faut souvent des années avant que les effets attendus ne se manifestent.

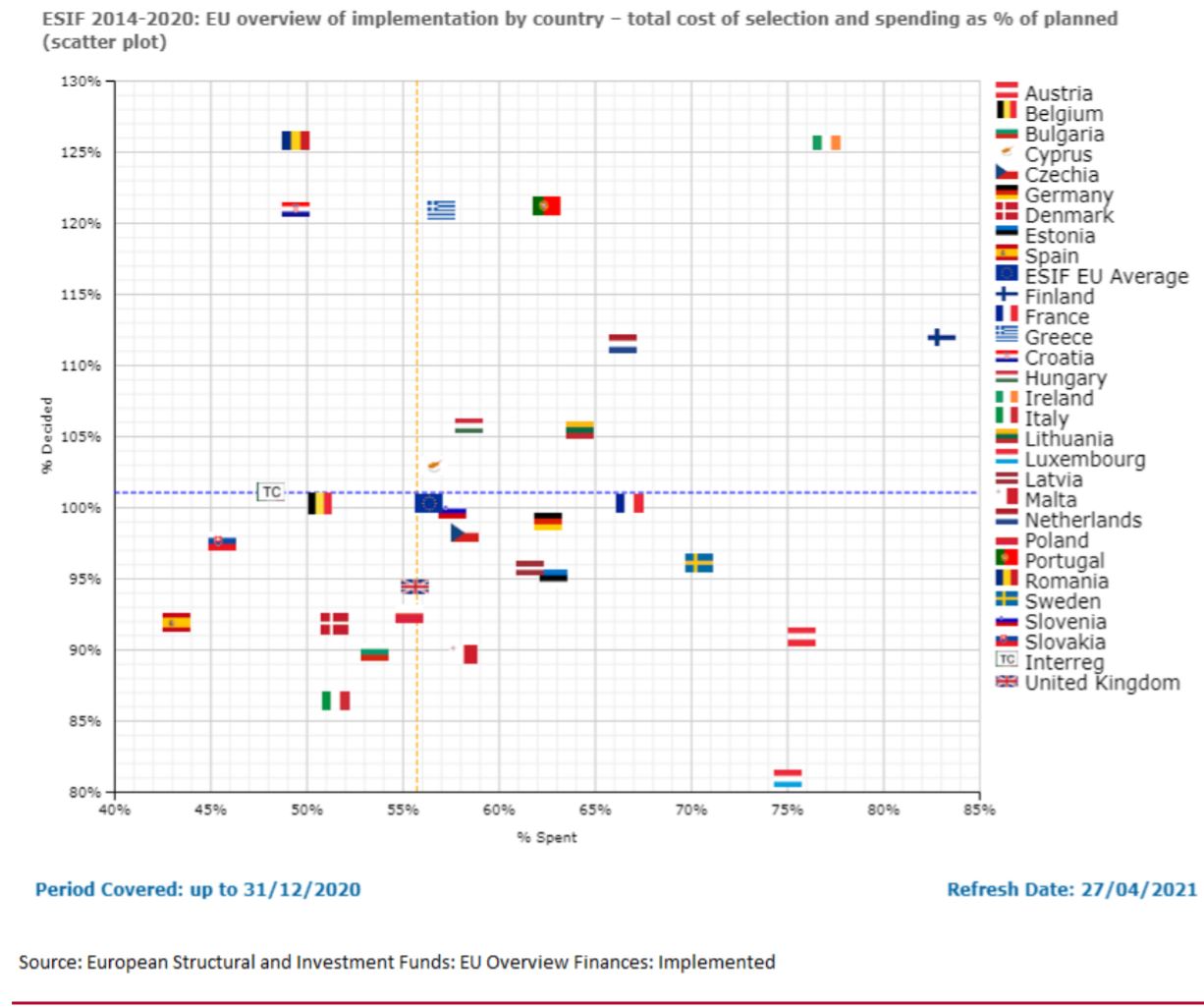

Une étude très récente de la BCE [7] estime qu’au cours des deux derniers cycles du Cadre financier pluriannuel, 2007-2013 et 2014-2020, moins de 50% des fonds structurels de l’UE engagés en faveur des pays de la zone euro ont été versés sur un horizon temporel de six ans comparable à celui du NGEU. Elle note également de fortes variations de vitesse d’absorption des fonds européens entre les pays de la zone euro.

Sur le budget 2014-2020, la Commission européenne estime que seulement 56% en moyenne des financements prévus par les fonds structurels et d’investissement d’Europe (ESIF) ont été réellement dépensés à fin 2020. Ce chiffre descend à 43% pour l’Espagne ou 51% pour l’Italie et monte à 82% pour la Finlande. Il y a donc un réel enjeu d’amélioration de l’implémentation effective des programmes européens pour avoir une politique budgétaire réellement efficace. Cette question apparait aujourd’hui comme centrale alors que le fonds Next generation EU est l’instrument européen qui vise à permettre la relance budgétaire dans certains pays européens particulièrement affectés par la crise de la Covid.

Graphique 7

Pour faire face à ce risque de sous-utilisation des fonds européens, un règlement européen [8] a instauré le programme d’appui à la réforme structurelle en 2017 afin d’aider les Etats membres à élaborer et mettre en œuvre les réformes qui favorisent la croissance notamment via l’utilisation efficace et effective des fonds de l’Union que ce soit au titre des Fonds structurels, du Fonds de cohésion ou d’autres programmes. Un règlement du 10 février 2021 [9] établit un instrument d’appui technique sur le même modèle.

Le CFP prévoit également que chaque projet doit être accompagné d’objectifs facilement quantifiables et fera l’objet d’une revue annuelle de performance. La cour des comptes européenne est chargée de mener des audits sur les programmes européens et l’action des instances européennes. Dans son « Rapport sur la performance du budget de l’UE – Situation à la fin de 2019 », elle se félicite que la Commission européenne ait commencé à procéder à des évaluations systématiques de la performance des dépenses engagées (Programmes Performance Overview) et mentionne des pistes d’améliorations pour renforcer la transparence sur les actions menées.

La Cour émet également des avis sur la qualité des résultats obtenus par les politiques de l’UE par rapport aux objectifs qui leurs étaient assignés. Si l’on prend l’exemple de la politique climatique, elle relève le mauvais rapport coût-efficacité des actions visant à la réalisation des objectifs de l’UE en matière de climat et d’énergie. Elle estime que la subvention excessive de certaines énergies renouvelables, le manque de coordination entre Etats membres et régions, et le manque d’évaluation des projets selon un axe coût-avantages limitent l’efficacité de l’action des financements européens en la matière.

Conclusion

Après une décennie de baisse des investissements publics et privés en infrastructures en Europe, l’instauration du plan Juncker a marqué un changement de tendance et a constitué un réel succès en matière de montants mobilisés. Il a également permis de développer les modalités de sélection et de suivi des projets européens et de renforcer ainsi leurConclusion Après une décennie de baisse des investissements publics et privés en infrastructures en Europe, l’instauration du plan Juncker a marqué un changement de tendance et a constitué un réel succès en matière de montants mobilisés. Il a également permis de développer les modalités de sélection et de suivi des projets européens et de renforcer ainsi leur gouvernance. Aujourd’hui, Next Generation EU et Invest EU vont prendre le relais et accompagner la reprise postcrise du Covid et la transition climatique.

S’il faut souligner l’avancée qu’ils apportent par une réponse budgétaire commune, il faut également garder à l’esprit que les montants qu’ils vont mobiliser ne représentent qu’environ la moitié des besoins d’investissement de l’Union et qu’il existe un risque de sous-utilisation des fonds alloués dans certains pays de l’Union. Cependant, consciente de ce risque, la Commission a été particulièrement vigilante dans l’approbation des programmes nationaux de relance.

Inès Belhajjam , Juliette Cohen , Mai 2021

Notes

[1] EIB - Restoring EU competitiveness, 2016 updated version

[2] Public Investment, Public Finance, and Growth : The Impact of Distortionary Taxation, Recurrent Costs, and Incomplete Appropriability, Avril 2014

[3] The Juncker Plan’s impact on jobs and growth, Commission européenne

[4] La mise en oeuvre du plan Juncker, Cour des comptes

[5] Plan de relance pour l’Europe, Commission européenne

[6] Recovery and resilience plans, Commission européenne

[7] Towards an effective implementation of the EU’s recovery package. Nico Zorell and Sander Tordoir, ECB Economic Bulletin, Issue 2/2021.

[8] Règlement UE 2017/825

[9] Règlement UE 2021/240

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |