| https://www.next-finance.net/fr | |

|

Opinion

|

Le marché obligataire est toujours haussier

Selon Ariel Bezalel, gérant du fonds Jupiter Dynamic Bond chez Jupiter Asset Management, malgré tous les discours sur la normalisation de la politique monétaire, les taux d’intérêt resteront bas aussi longtemps que persisteront les pressions déflationnistes.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Depuis le début de l’année 2015, les analystes n’en finissent pas d’annoncer la fin de la hausse des obligations, ce qui nous semble quelque peu prématuré. Les tendances économiques dominantes suggèrent plutôt que cette hausse est loin d’être terminée et que la politique monétaire mondiale va rester accommodante pendant encore un certain temps.

Graphe 1 : Est-ce que la tendance haussière sur les obligations touche à sa fin ?

- Source : Bloomberg, 30/06/2015

Le cas des hausses de taux

Les prédictions de hausse des taux reposent généralement sur 4 affirmations. Premièrement, une baisse obligataire serait la preuve de l’amélioration du contexte économique des Etats-Unis et des autres économies développés, qui sont sur le point de sortir de la stagnation qui a suivi la crise financière. Deuxièmement, la pression sur les coûts s’intensifie via des tensions sur le marché du travail et des signes avant-coureurs d’une hausse des salaires, notamment aux Etats-Unis, et cela devrait forcer les politiciens à relever les taux aujourd’hui plutôt que demain.

Troisièmement, grâce à une santé économique recouvrée, la Réserve Fédérale américaine est sur le point de prendre la tête du mouvement de normalisation des politiques monétaires après des années de stimulation hors-norme. Enfin, certains suggèrent l’existence d’une bulle obligataire qui, comme toutes les bulles, va finir par exploser. Ce débat, mené dans un contexte de stimulation monétaire au Japon et en Europe et d’aggravation de la situation dans les pays émergents, a engendré une augmentation substantielle de la volatilité sur les marchés obligataires internationaux depuis le début de l’année à mesure que les anticipations sur les taux d’intérêts divergeaient.

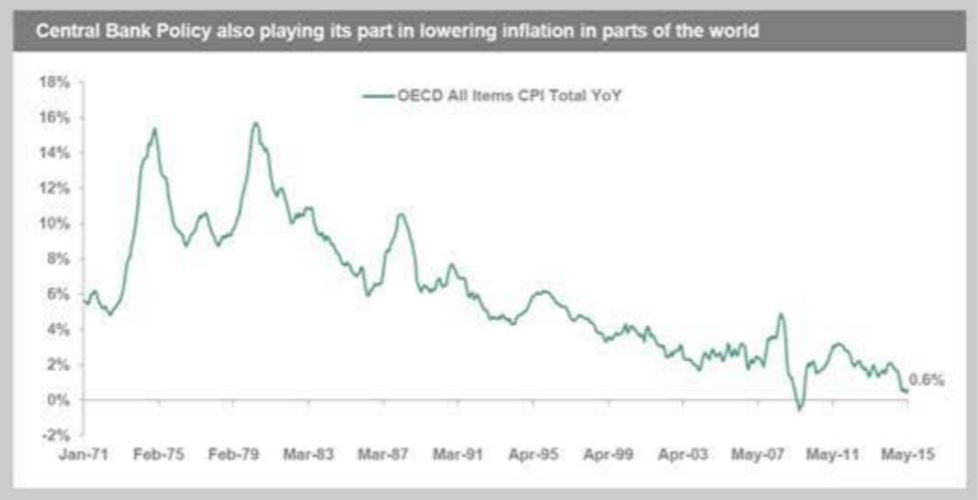

Ce débat a été d’autant plus d’actualité qu’approchait la réunion de septembre de la Réserve Fédérale. Avant la tenue de cette réunion, nous avions fait part de nos doutes quant à une potentielle hausse des taux du fait de la hausse de la volatilité des marchés en août, et d’inquiétudes sur la santé de l’économie mondiale. Alors même qu’elle rêvait de normaliser sa politique monétaire, la Banque Centrale américaine a observé, du fait de ces pressions mondiales, un statu quo, comme elle l’avait déjà fait en mars et en juin. Pour nous, cette décision de garder les taux inchangés a été le dernier signal que les tentatives des banquiers centraux pour tenir éloigner le spectre de la déflation avaient échoué. Depuis la crise financière mondiale, les banques centrales se sont engagées dans un cycle sans précédent d’assouplissement monétaire. En tout, il y a eu plus de 700 baisses des taux à travers le monde depuis la dernière hausse des taux de la Fed en 2006 [1], et la valeur des actifs acquis se monte à plus de 10 000 milliards de dollars [2]. Pourtant malgré l’amplitude de ces mesures, l’inflation se maintient aux alentours de zéro dans beaucoup de pays, y compris dans des économies majeures. Globalement, près de 30% des pays font face à de la déflation. Dans presque 60% des pays, l’inflation est inférieure à 2% [3]. Les prévisions de croissance du PIB ont également ont été fortement revues à la baisse depuis le début de l’année, devant les preuves grandissantes du ralentissement alarmant des marchés émergents. L’effondrement des prix des matières premières depuis le début de l’année n’a fait qu’exacerber des pressions déflationnistes préexistentes.

Graphe 2 : l’effondrement de l’inlation dans les économies avancées

- Source : Bloomberg, 31.05.2015

Même si certains observateurs, impatients d’annoncer la première hausse des taux américaine, misent maintenant sur le mois de décembre, nous ne voyons pas de signes montrant que les forces déflationnistes de l’économie mondiale s’atténuent. Au contraire, nous pensons que la majeure partie des ces pressions déflationnistes va persister pendant les années à venir. Selon nous, il y a principalement trois forces qui vont empêcher les prix de monter dans un avenir proche.

Désendettement ? Quel désendettement ?

Dans cette ère post-crise, c’est devenu un mantra pour les politiciens et les éditorialistes qui en appellent systématiquement à l’équilibre budgétaire aussi bien des gouvernements que des individus. Pourtant sur la période, la dette mondiale s’est alourdie de près de 60 000 milliards (voire graphe 3). Les derniers à avoir massivement emprunté sont les marchés émergents. La Chine, dont l’économie pèse aujourd’hui 10 000 milliards de dollars, a amassé une dette de 30 000 milliards de dollars [4]. Malgré toutes les belles paroles sur l’austérité, ce sont les gouvernements qui ont vu leurs dettes augmenter le plus. Au lendemain de la crise, beaucoup de pays ont légitimement utilisé leur politique fiscale pour recapitaliser leurs systèmes bancaires ou pour stimuler leurs économies. Mais peu de gouvernements se sont réellement désendettés depuis la crise, et le poids de la dette souveraine va vraisemblablement peser sur la croissance mondiale dans les années à venir. Le point le plus inquiétant pour nous est que pour de nombreux pays, le niveau de croissance nécessaire pour qu’ils commencent à se désendetter n’est pas encore atteint, notamment au sein de la zone Euro. Il est évident que des pays qui n’ont pas réussi à sortir de la dette ne vont pas pouvoir assumer des coûts d’emprunts plus élevés ; une raison de plus qui explique pourquoi nous pensons que les taux vont rester bas encore un certain temps.

Graphe 3 : Tendances de long terme : les niveaux de dettes pèsent lourdement sur la croissance. La dette mondiale a augmenté de 57 000 dollars depuis 2007, plus rapidement que la croissance mondiale du PIB.

- Source : Haver Analytics, national sources, World Economic Outlook, IMF, BIS, McKinsey Global Institute analysis. Graphe publié dansn ‘Debt and (Not Much) Deleveraging’ par McKinsey Global Institute, Février 2015.

Par ailleurs, le dénouement des larges mouvements de carry trade, dans lesquels les investisseurs ont emprunté à des niveaux exceptionnellement en dollars américains pour investir en actifs libellés en renminbi comme de l’immobilier, produits de gestion de patrimoine ou sur le marché actions, nous inquiètent énormément. Quand les Etats-Unis ont lancé leur programme s’assouplissement quantitatif, après avoir baissé les taux à presque 0%, beaucoup d’investisseurs se sont mis à emprunter en dollars, le billet vert se dépréciant en valeur, pour spéculer ou pour investir dans les pays émergents. Avec l’économie chinoise qui menace de se retourner, beaucoup d’investisseurs cherchent à se retirer du pays et à retrouver des dollars. Cela créé la situation paradoxale où chaque bonne nouvelle pour l’économie américaine est une mauvaise nouvelle pour le reste du monde. A chaque fois que le dollar se renforce, la baisse sur les marchés émergents s’amplifie. Cela provoque également un dilemme pour la Réserve Fédérale : doit-elle ignorer le reste du monde et entamer la normalisation de sa politique monétaire ou bien prendre en compte la faiblesse de l’économie mondiale ? La Fed est également consciente que beaucoup d’entreprises des pays émergents se sont lourdement endettées en dollars, créant un risque domestique pour la stabilité financière. On sait que des milliers de dollars de dette ont été émises depuis la crise, notamment par les entreprises des pays émergents [5].

Conclusion et conséquences sur l’investissement

A court terme, nous pensons que la volonté affichée de la Fed de commencer à relever ses taux sera bientôt ajournée étant donné que l’économie mondiale se détériore. On estime le PIB mondial à environ 77 000 milliards de dollars, dont 67% dans les marchés développés et 33% dans les marchés émergents [6]. En 2008, beaucoup pensaient que les marchés émergents pourraient se découpler d’une manière ou d’une autre des problèmes des pays développés et nous savons tous ce qui s’est passé ensuite. Nous craignons aujourd’hui d’assister à un retour des choses, à savoir que les Etats-Unis et les autres pays développés ne puissent échapper aux turbulences qui agitent les marchés émergents. En Asie, des pays comme la Thaïlande ou Singapour souffrent déjà de déflation et l’inflation de la Chine chute dangereusement. Nous devrions assister à encore plus d’assouplissement en Asie dans les mois à venir, ce qui pèsera sur les devises, baissant le prix des exportations, et enfin limitera l’inflation mondiale. Alors que nous avons vu de fortes dépréciations monétaires dans certains pays émergents, le yuan s’est seulement un peu affaibli. Selon nous, étant donné que l’économie chinoise a considérablement ralenti cette année, il s’agit juste d’une question de temps avant qu’elle ne dévalue réellement sa monnaie.

Nous vivons une période difficile. Dans notre portefeuille, nous améliorons la notation moyenne de manière régulière. Aujourd’hui, la notation moyenne du fonds Jupiter Dynamic Bond s’établit à triple B+.

A mesure que les inquiétudes à propos de la Chine ont grandi, nous avons augmenté la duration moyenne du portefeuille à plus de 5 ans, en premier lieu en augmentant notre allocation aux obligations souveraines bien notées, américaines par exemple. Notre duration est plus longue que celles de beaucoup de nos confrères. Nous avons également réduit notre exposition aux obligations High Yield et investi sur quelques obligations d’entreprises investment grade.

Les pays avec un budget sain et qui contrôlent leur « planche à billets » sont selon nous des opportunités d’investissement. C’est ce qui explique que nous ayons aussi investi en obligations souveraines australiennes et néo-zélandaises, alors que nous nous attendons à d’autres baisses des taux dans ces pays étant donné l’impact qu’a sur eux le ralentissement chinois. Nous avons la conviction que les rendements ne vont pas augmenter beaucoup plus, dès lors, les obligations souveraines de bonne qualité constituent une couverture efficace contre les chocs déflationnistes. Nous avons récemment investi dans des bons du Trésors américains à court terme, ainsi qu’à long terme. Plutôt que remonter bientôt les taux, nous pensons que la Réserve Fédérale va passer d’une attitude belliciste à une attitude plus conciliante à mesure que le climat économique va se détériorer.

Ariel Bezalel , Novembre 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Notes

[1] Source : Bank of America Merrill Lynch, 25 septembre 2015

[2] Source : High Tech Strategist, 5 juillet 2015

[3] Source : Bank of America Merrill Lynch, septembre 2015

[4] Source : McKinsey

[5] Source : Banque des Réèglements Internationaux, septembre 2015

[6] Source : HSBC

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |