| https://www.next-finance.net/fr | |

|

Opinion

|

Le marché du credit aux Etats-Unis donnerait-il des premiers signes de stress ?

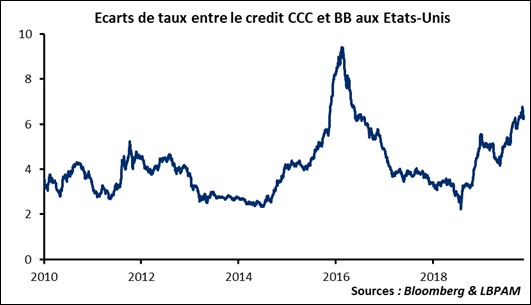

Le graphique ci-dessous montre que la prime de risque (mesurée comme l’écart de taux) entre le credit CCC et BB aux Etats-Unis est au plus haut depuis 2016. Ceci illustre la nature de plus en plus schizophrène du marché où certaines émissions de faible qualité continuent de se placer facilement mais où en même temps d’autres titres risqués sont pénalisés.

Le graphique ci-dessous montre que la prime de risque (mesurée comme l’écart de taux) entre le credit CCC et BB aux Etats-Unis est au plus haut depuis 2016. Ceci illustre la nature de plus en plus schizophrène du marché où certaines émissions de faible qualité continuent de se placer facilement mais où en même temps d’autres titres risqués sont pénalisés.

Il y a au moins trois interprétations possibles à ce phénomène.

C’est une bonne nouvelle : les investisseurs deviennent prudents et plus sélectifs. Si l’interprétation est la bonne cela devrait conduire à une diminution des excès passés.

C’est une mauvaise nouvelle : les augmentations de spread sur les produits les plus risqués sont souvent un très bon indicateur avancé de stress financier généralisé. Ces mouvements qui commencent sur une petite partie du marché (toute ressemblance avec le sub-prime est évidemment fortuite) peuvent se propager.

C’est un problème sectoriel : la baisse des cours du pétrole a suscité une forte pression sur le secteur énergétique américain constitué de beaucoup de petits producteurs très endettés qui constituent une bonne partie de l’univers High Yield (en gros un sixième du total). Si c’est le cas, et s’il n’y a pas de contamination sur le reste de l’économie, le problème est sérié.

Hervé Goulletquer , Stéphane Déo , Novembre 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |