| https://www.next-finance.net/fr | |

|

Opinion

|

Le dilemme ESG

Nous avons lu une très intéressante étude qui montrait que les actions avec des caractéristiques ESG favorables étaient devenues plus chères aux Etats-Unis. L’étude utilisait la définition ESG de MSCI et montrait que ces actions ESG traitaient avec une valorisation de 10 à 20% inférieure au marché il y a une décennie...

Nous avons lu une très intéressante étude qui montrait que les actions avec des caractéristiques ESG favorables étaient devenues plus chères aux Etats-Unis. L’étude utilisait la définition ESG de MSCI et montrait que ces actions ESG traitaient avec une valorisation de 10 à 20% inférieure au marché il y a une décennie, mais traitent maintenant avec une prime de valorisation de l’ordre de 30%. Elles se sont renchéries graduellement sur la période.

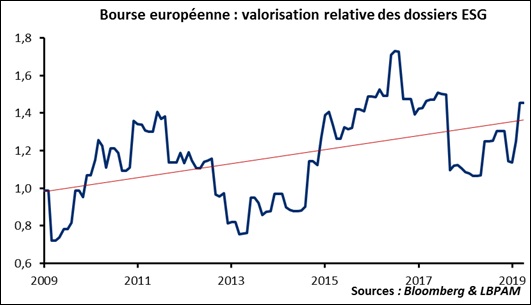

Qu’en est-il en Europe ? En deux mots : même chose.

Nous avons classé les 300 entreprises de l’Euro Stoxx en fonction de leur emprunte carbone, puis chaque mois nous avons comparé le P/E des 20% les mieux notées aux P/E des 20% les plus mal notées. Le résultat est sur le graphique ci-dessous. On a bien une décote de 10-20% au lendemain de la crise de 2009, mais une tendance à la revalorisation de ces actions pro-ESG assez nette depuis. Elles se traitent actuellement avec une prime de 45% d’après nos calculs.

C’est une excellent nouvelle, cela veut dire qu’il y a bien eu un engouement pour cette thématique, que les investisseurs sont prêts à récompenser les entreprises les mieux notées et que ces mêmes entreprises bénéficient donc de conditions de financement plus favorables. LBPAM qui passe 100% ISR ne peut qu’applaudir.

C’est aussi un dilemme, cela veut dire qu’une stratégie ESG se positionne sur des dossiers plus chers que la moyenne. La rançon du succès en quelque sorte.

Stéphane Déo , Juin 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |