| https://www.next-finance.net/fr | |

|

Opinion

|

Le crépuscule des idoles

La fête est finie pour les technos. La déroute du Nasdaq la semaine passée en dit long sur celle d’un secteur qui prend de plein fouet la normalisation générale actuelle. Tout d’abord, celle décrétée par la Fed qui entend ramener au plus vite sa politique sous des cieux plus conventionnels et contrarie certains profils d’entreprises...

La fête est finie pour les technos. La déroute du Nasdaq la semaine passée en dit long sur celle d’un secteur qui prend de plein fouet la normalisation générale actuelle. Tout d’abord, celle décrétée par la Fed qui entend ramener au plus vite sa politique sous des cieux plus conventionnels et contrarie certains profils d’entreprises qui profitent à plein de l’open bar monétaire depuis deux ans. Ensuite, celle qui prévaut depuis que la conjoncture palpite de plus belle vouant aux gémonies les tenants de la vie sur canapé, les apôtres de la réclusion à domicile, de l’existence technodistanciée et de la culture streamée.

Netflix en a fait les frais, la semaine dernière, après avoir annoncé tabler sur une croissance de seulement 2,5 millions de ses abonnés sur le premier trimestre. Et on ne peut pas dire que l’annonce soit passée crème : le titre a fini, vendredi, sur une chute de plus de 20 %...

Ce début d’année semble ainsi sonner le crépuscule des idoles d’hier - qui, sur les marchés, sont bien souvent les suppliciées du lendemain.

Du reste, cette phase de nihilisme n’est pas absolue. Tous les fétiches ne sont pas logés à la même enseigne. Alors que certains perdent de leur allant boursier à la faveur du « décalfeutrement » planétaire, d’autres s’ouvrent de nouveaux horizons de croissance. L’annonce du rachat du géant du jeu Activision-Blizzard par Microsoft pour la bagatelle de 68 milliards de dollars en est un exemple. Celle, fin octobre, de la transmutation du trombinoscope mondial (Facebook) en promoteur d’une métempsychose metaverselle (Meta), en est un autre. Les GAFAM – que l’on peut désormais appeler MAGMA - se distinguent par des moyens financiers colossaux pour conquérir d’autres univers sonnants et trébuchants.

Plus que des valeurs de croissance à dominante technologique, les MAGMA sont aujourd’hui des Blue Chips mieux parées à cette phase baissière. Paradoxalement, leur gigantisme est aussi leur plus grande faiblesse.

En Europe (où vient d’être adopté le Digital Services Act), comme aux États-Unis, leur pratique monopolistique dans le numérique sont désormais la cible d’une offensive politique et réglementaire d’envergure.

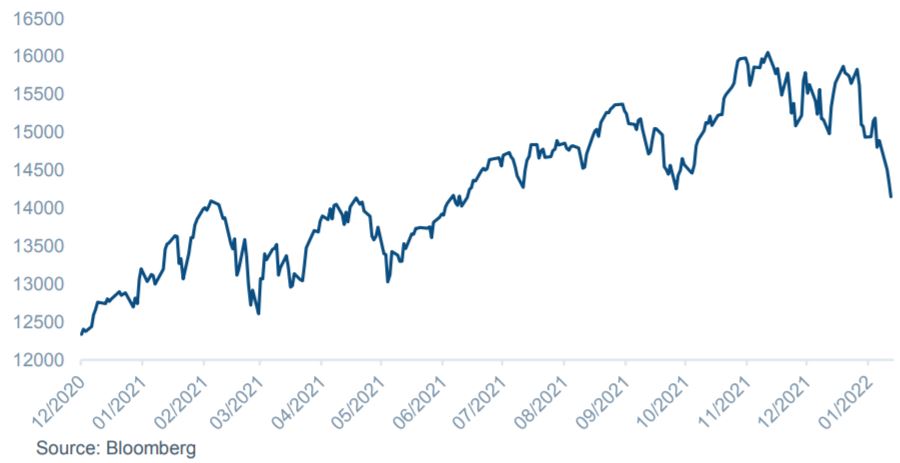

Pire semaine pour le NASDAQ depuis mars 2020

fidelity , Janvier 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |