| https://www.next-finance.net/fr | |

|

Opinion

|

Le coronavirus est-il un cygne noir pour l’économie mondiale ?

Selon le dirigeant de Freeport, principal producteur de cuivre mondial, le coronavirus est un « événement cygne noir ». Cela signifie que non seulement l’expansion du virus était imprédictible mais aussi que ses conséquences ne sont pas estimables.

Depuis le 27 décembre 2019, date à laquelle 41 personnes avaient été infectées dans la région de Wuhan, le virus a atteint plusieurs régions chinoises.

Nous ne savons que très peu de choses sur le virus : sa contagiosité et le taux de mortalité sont encore très peu connus ; la capacité du virus à muter et donc à augmenter sa dangerosité est très peu documentée.

Pour contenir ce risque, la région de Wuhan a été mise en quarantaine. Rappelons qu’il s’agit d’une mégapole industrielle au cœur d’une région de 11 millions d’habitants dotée notamment de liens avec la France (PSA et Renault y sont installés).

Malgré cette précaution, le virus se propage en Chine où les annonces de fermeture de magasins et d’usines se succèdent.

Dans un environnement connecté, il serait raisonnable d’anticiper les conséquences d’une panne du moteur chinois (15% du PIB mondial) sur l’économie mondiale.

Réaction des marchés

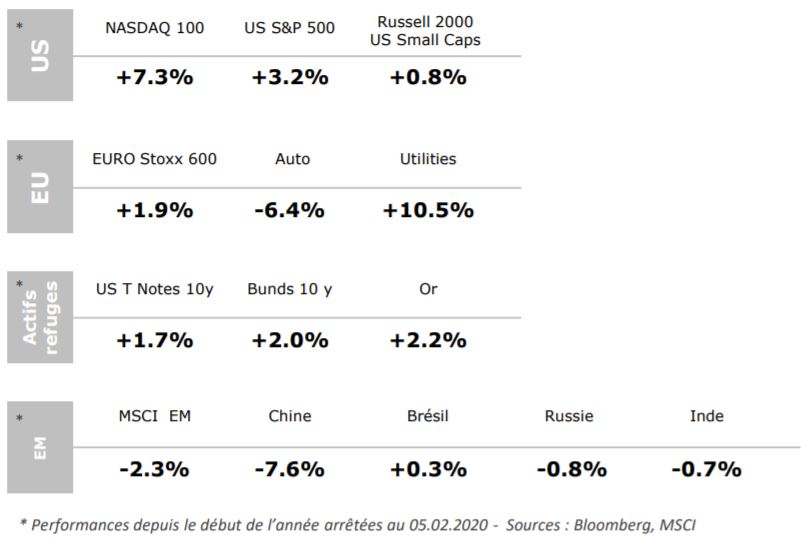

À court terme, le maître mot sur les marchés est la disparité. En effet, nous observons un contraste saisissant entre les marchés défensifs et les marchés cycliques ; entre les marchés émergents et les matières premières qui subissent un véritable krach. Cette divergence se retrouve également au niveau des performances sectorielles européennes.

Cette résistance des marchés au risque posé par le coronavirus est liée à la perfusion de liquidité des banques centrales (Fed, BCE, PBOC).

Cependant, la liquidité n’est pas un antidote au ralentissement de la croissance ; rien n’assure qu’elle sera toujours l’unique moteur de l’évolution des marchés.

Que faire dans un marché hétérogène ?

- Eviter les secteurs cycliques et les secteurs déstabilisés par les nouvelles technologies : l’industrie automobile, l’industrie financière, la grande distribution, les producteurs de matières premières ou encore les secteurs impactés par l’arrêt de l’économie chinoise (luxe, tourisme).

- Privilégier les gagnants structurels de la disruption : les sociétés leaders ou les champions mondiaux qui dominent leur secteur, conservent de fortes marges bénéficiaires et demeurent peu endettés à ce stade du cycle.

- Détenir des actions défensives : elles bénéficient de la baisse des taux et des forces déflationnistes de l’économie mondiale.

- Conserver des actifs de protection (bons du trésor américain, or, volatilité).

Dans un environnement où la croissance concerne plus les actifs financiers que l’économie réelle, il est préférable de s’exposer aux opportunités de marché en intégrant une protection à son portefeuille.

Jean-Jacques Ohana , Février 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |