| https://www.next-finance.net/fr | |

|

Opinion

|

Le coronavirus entraîne une révision de nos opinions stratégiques

Les répercussions du coronavirus accélèrent et modifient les tendances structurelles, nous portant à faire évoluer nos prévisions de performance à long terme ainsi que nos opinions stratégiques.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

La réponse à la crise doit désormais se concentrer sur la mise en œuvre réussie des mesures annoncées et sur le maintien d’un haut niveau d’engagement politique jusqu’à complète résorption du choc.

Les indices publiés cette semaine devraient permettre de mieux juger de la perception qu’ont les entreprises et les consommateurs de l’incidence lié à la durée du choc pandémique. Le choc provoqué par le coronavirus renforce les tendances structurelles existantes et en crée de nouvelles, comme la révolution opérée au niveau des politiques monétaires et budgétaires, l’essor d’une culture de la durabilité ou encore l’accélération de la démondialisation. À bien des égards, l’avenir arrive maintenant à grands pas. Nos prévisions de performance à long terme s’en trouvent ainsi modifiées, à l’instar de nos préférences en matière de classes d’actifs stratégiques, où notre intérêt continue de décroître envers les emprunts d’État nominaux, au profit des obligations d’entreprises.

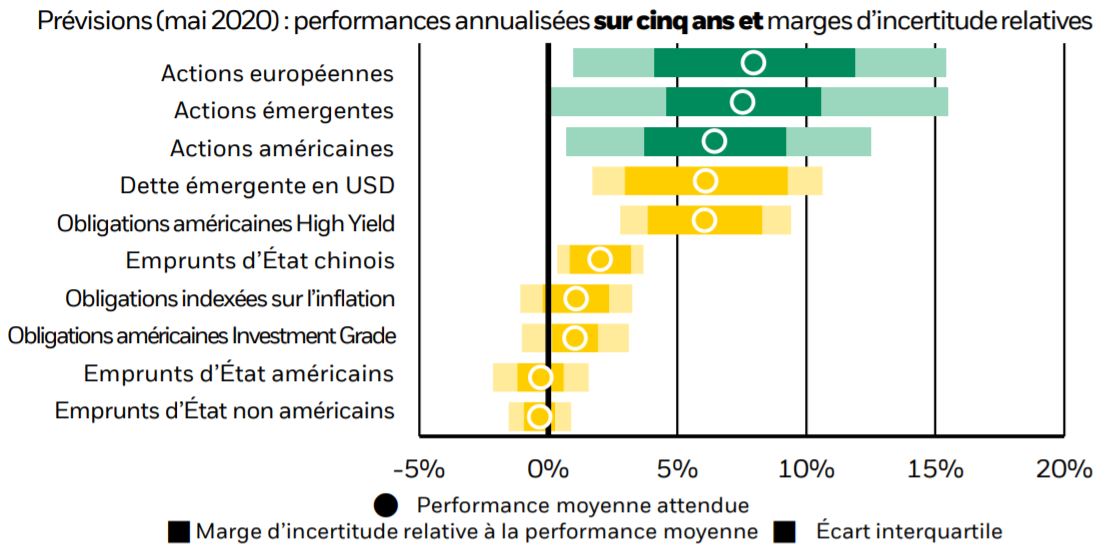

Cette nouvelle mise à jour de nos hypothèses relatives aux marchés de capitaux, à savoir nos prévisions de performance pour l’ensemble des classes d’actifs, reflète les fluctuations des cours du marché ainsi que les répercussions potentielles du choc actuel sur les fondamentaux, tels que les bénéfices et les taux de défaillance des entreprises ou les anticipations d’inflation à moyen terme. Nos prévisions de performance pour les emprunts d’État ont chuté dans le monde entier, alors que celles concernant le crédit et les actions ont globalement augmenté par rapport à fin 2019. Nos estimations de performance pour les emprunts d’État à cinq ans sont désormais négatives sur les marchés développés, comme l’illustre le graphique ci-dessus. Les rendements ont dégringolé, et nous prévoyons que leur reprise ne pourra être que progressive car la coordination des politiques monétaires et budgétaires devrait peser sur les taux dans les années à venir. L’intérêt stratégique de détenir des emprunts d’État nominaux s’en trouve de fait diminué.

Les fluctuations importantes qu’ont enregistrées les cours cette année ont joué un rôle majeur dans l’évolution de nos prévisions de performance ; les modifications potentielles que pourraient connaître les fondamentaux à moyen terme ont également été une incitation au changement. Considérons par exemple les résultats des entreprises : le « sell-off » intervenu sur les marchés actions mondiaux au début de l’année avait mécaniquement fait augmenter les anticipations de performance de ces actifs ; cette réévaluation à la hausse s’est cependant trouvée annulée pour partie par la détérioration des perspectives de résultats. Les bénéfices par action devraient en effet fortement baisser cette année ; certes, ils connaîtront ensuite une reprise, mais elle sera progressive, et nécessitera plusieurs années avant qu’ils ne renouent avec leur tendance précédente à la hausse. Nous prenons également en compte l’augmentation prévisible des défauts de paiement et des dégradations de notation de crédit des entreprises. Ceci étant, sur un horizon à cinq ans, le creusement considérable des spreads de crédit que nous observons devrait compenser l’accroissement des pertes résultant des défauts de paiement et de notations plus basses : les anticipations de performance des obligations devraient en tirer profit.

Un autre facteur clé, ce sont des perspectives d’inflation nuancées. Les anticipations d’inflation ont certes plongé, mais les marchés pourraient bien parier sur un risque d’inflation plus élevé une fois que le choc de court terme commencera à se dissiper. Les mesures exceptionnelles de soutien prises aujourd’hui par les autorités augmentent de fait les risques d’inflation à moyen terme. Et les banques centrales pourraient êtremieux disposées à tolérer des dépassements de leurs objectifs d’inflation, en dépit d’une pression à la hausse sur les taux due à des niveaux d’endettement élevés : la coordination des politiques monétaire et budgétaire est en effet maintenant devenue cruciale. L’accélération de la démondialisation pourrait également accroître les risques d’inflation. L’effet global est toutefois encore difficile à évaluer, et le risque accru d’une inflation plus élevée à long terme n’est jusqu’à présent pas reflété par les cours du marché. C’est pourquoi nous recommandons d’augmenter l’allocation en titres du Trésor américain indexés sur l’inflation (« Treasury Inflation-Protected Securities », ou TIPS) dans les portefeuilles stratégiques, au détriment des emprunts d’État nominaux des marchés développés. Les emprunts d’État chinois nous paraissent également justifier une allocation stratégique renforcée. Leurs prévisions de performance sont meilleures - alors que les rendements des obligations développées ont atteint des plus bas historiques - et ils offrent également une diversification bienvenue dans un monde où le découplage entre les États-Unis et la Chine s’accentue.

Nos opinions stratégiques sur les actifs sont largement alignées avec nos vues tactiques, à deux exceptions près toutefois, qui sont d’importance : les TIPS et les actions régionales. Nous optons pour une position neutre sur les TIPS pour les six à douze prochains mois, en raison de l’effondrement des anticipations d’inflation à court terme, et ce malgré des perspectives plus favorables sur un horizon stratégique.

Sur l’horizon tactique, nous surpondérons légèrement les actions asiatiques hors Japon en raison des perspectives de reprise de la croissance dans la région, a priori sous l’impulsion de la Chine qui est en train de lever progressivement ses mesures de confinement. Nous surpondérons aussi les actions américaines d’un point de vue tactique, en raison de leur meilleur biais de qualité et de la riposte massive enclenchée par les autorités du pays à ce stade. En revanche, nous sous-pondérons les actions de la zone euro et du Japon du fait de la marge de manœuvre limitée dont ces régions disposent pour protéger leurs économies face aux répercussions du coronavirus. Nous donnons la préférence aux obligations d’entreprises par rapport aux actions, tant sur le plan tactique que stratégique, et considérons que les marchés privés joueront un rôle essentiel dans les portefeuilles.

Jean Boivin , Mai 2020

Article aussi disponible en :

English ![]() |

français

|

français ![]()

P.-S.

Ces informations ne constituent pas une recommandation d’investir dans une classe d’actifs ou une stratégie spécifique, pas plusqu’un engagement ni même une estimation -relatif à des performances futures. Source : BlackRockInvestmentInstitute, mai 2020. Les données sont en date du 13 avril 2020. Notes : Le graphique montre les performances nominales totales que pourrait obtenir un investisseur en USD. Les prévisions de performance des actifs sont brutes de frais. Deux séries de fourchettes encadrent nos prévisions de performance moyenne : les fourchettes de la couleur la plus sombre représentent les marges d’incertitude estimées entourant nos prévisions de performance moyenne ; les fourchettes les plus claires sont, pour leur part, basées sur les 25e et 75epercentiles de prévisions de performance, ou écart interquartile. Les marchés actions régionaux sont représentés par les indices régionaux MSCI ; les indices obligataires, pour leur part, comprennent l’indice JP Morgan EMBI Global Diversified, l’indice Bloomberg Barclays U.S. High Yield, l’indice Bloomberg Barclays China Treasury+Policy Bank Total Return, l’indice Bloomberg Barclays U.S. GovernmentInflation-Linked Bond, l’indice Bloomberg Barclays U.S. Credit, l’indice Bloomberg Barclays Global AggregateTreasury ex U.S. et l’indice Bloomberg Barclays Government. Les indices exploités ne sont pas gérés et ne sont utilisés qu’à titre d’illustration. Ils n’ont pas vocation à fournir des indications quant aux performances d’un fonds ou d’une stratégie spécifique. Il n’est pas possible d’investir directement dans un indice

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |