| https://www.next-finance.net/fr | |

|

Opinion

|

Le caractère exceptionnel des dividendes ordinaires, en particulier dans des environnements d’investissement délicats

Il y a encore quelques décennies, l’un des outils d’investissement les plus populaires était la méthode d’actualisation des dividendes. Elle repose sur l’idée que les actions d’une société devraient valoir la somme totale de...

Il y a encore quelques décennies, l’un des outils d’investissement les plus populaires était la méthode d’actualisation des dividendes. Elle repose sur l’idée que les actions d’une société devraient valoir la somme totale de ses futurs paiements de dividendes, actualisés à leur valeur actuelle. Si l’on s’attend à ce qu’une société ne verse jamais de dividendes, les actionnaires qui achètent et conservent ses actions ne recevront jamais de liquidités. Et si cette sombre perspective est correctement évaluée aujourd’hui, ses actions ne devraient déjà plus rien valoir.

Aujourd’hui, tout cela peut sembler un peu démodé, surtout à Wall Street. Les rendements des dividendes américains, par exemple ceux de l’indice S&P 500, ont tendance à baisser depuis plusieurs décennies, et il faut maintenant des hypothèses assez farfelues pour les justifier avec un modèle traditionnel basé sur les dividendes.

Pour être honnête, il en va de même pour la plupart des autres approches d’évaluation. Elle reflète également en partie les changements réglementaires et fiscaux qui favorisent les rachats d’actions comme moyen de restituer les liquidités disponibles aux actionnaires.

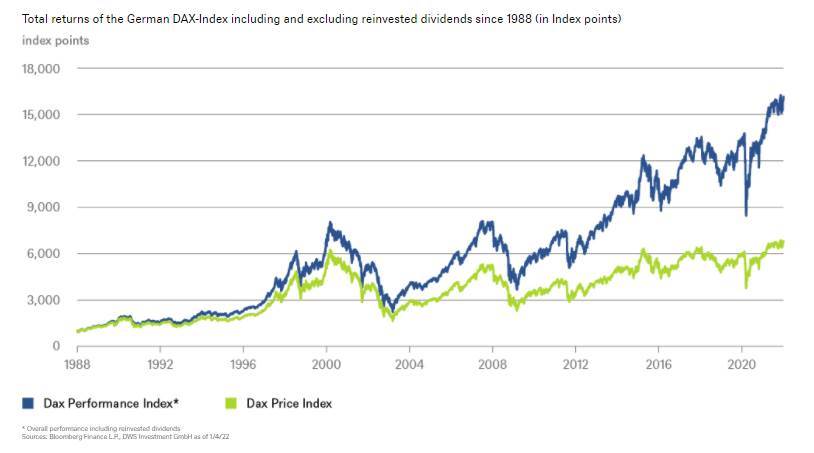

Il convient néanmoins de garder à l’esprit que, pour la plupart des indices, les dividendes se sont historiquement octroyé la plus grande part des résultats finaux. Notre « graphique de la semaine » illustre ce phénomène dans le cas de l’indice Dax depuis sa création en 1988. Il montre à la fois la version bien connue du rendement total et l’indice des prix, qui exclut les dividendes réinvestis. Sur cette période, les dividendes réinvestis ont contribué à plus de 50 % des gains. La situation n’est pas si inhabituelle : les résultats seraient similaires pour l’indice FTSE 100 ou l’indice Nikkei 225.

C’est pourquoi nous pensons que les dividendes méritent d’être surveillés, qu’il s’agisse de sociétés individuelles ou de marchés dans leur intégralité. Même pour les sociétés en croissance qui ne versent encore que peu ou pas de dividendes, il est utile de se demander dans quelle mesure il est rentable de réinvestir ses bénéfices non distribués, et pendant combien de temps de telles opportunités sont susceptibles de persister. Bien entendu, le rendement des dividendes n’est qu’un moyen rapide et efficace de déterminer si une action est raisonnablement valorisée. « Des rendements en dividendes élevés peuvent en fait constituer un signal d’alarme », souligne Thomas Schuessler, co-responsable mondial des actions chez DWS. Des rendements supérieurs à 5 % indiquent souvent que le marché s’attend à une réduction des dividendes ou qu’il évalue d’autres risques. Par ailleurs, essayer d’identifier des thèmes d’investissement structurels avec des taux de croissance des dividendes durables et supérieurs à la moyenne est plus facile à dire qu’à faire. En particulier dans un contexte délicat de valorisations élevées et d’incertitudes futures, nous pensons qu’il est essentiel de sélectionner la bonne catégorie de bénéficiaires des dividendes.

Thomas Schuessler , Janvier 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |