Le M&A est de retour

Le marché des fusions-acquisition est de nouveau en ébullition après plusieurs années de calme relatif. Le montant des transactions à l’échelle mondiale a augmenté de 31 % en 2014 pour atteindre 3,9 Mds de $, un niveau proche de celui observé en 2008. Ce rebond reste globalement en ligne avec les intérêts des porteurs obligataires.

Le marché des fusions-acquisitions connaît un regain notable après plusieurs années de calme relatif. Le nombre de transactions annoncées à l’échelle mondiale a fortement augmenté depuis la fi n 2013 pour se rapprocher des niveaux observés avant la crise de Lehman. Comment expliquer ce paradoxe : un marché en ébullition dans un contexte économique morose. Comment se caractérise-t-il ? Quels en sont les moteurs ? Quel est l’impact pour le porteur obligataire ?

Une croissance propulsée par le marché américain !

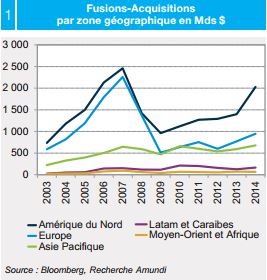

Les opérations de fusions-acquisitions annoncées ont atteint 3 870 Mds $ en 2014, un niveau supérieur à celui observé en 2008. La forte progression des fusions-acquisitions (+920 Mds $ soit plus de 31 % par rapport à 2013) n’est pas homogène entre les différentes zones géographiques :

- Le marché américain affi che le plus fort rebond. L’activité a augmenté de $630 Mds en 2014 soit une croissance annuelle de 45 %. Les volumes sont revenus sur des niveaux de hauts de cycle après avoir atteint un point bas en 2009.

- La reprise s’effectue à un rythme plus lent dans la zone euro : +177 Mds $ en 2014 soit une hausse de +23 %. L’activité sur ce marché se situe aujourd’hui à mi-chemin entre son plus bas et plus haut niveau.

- Le marché asiatique n’a progressé que de 15 % ou $87 Mds en 2014. Mais, l’Asie-Pacifi que est devenu une zone stratégique au cours des dernières années. Une transaction sur quatre a pour cible aujourd’hui une entreprise localisée dans un pays émergent contre seulement une sur dix au début des années 2000.

Nous devons rester prudents avec ces chiffres car ils incluent les opérations en cours qui ne seront pas forcément menées à terne. Ils surestiment donc les chiffres effectifs. Mais, prendre seulement en compte les opérations terminées n’est pas la solution car les chiffres ne nous donneraient pas alors d’indication sur les tendances récentes. En effet, plusieurs trimestres peuvent s’écouler entre l’annonce et la fi n effective d’une transaction.

Les grosses opérations de fusions-acquisitions sont de retour…

La reprise du marché des fusions-acquisitions est surtout le résultat de la forte

augmentation des transactions de grande taille aux États-Unis et en Europe.

Les transactions supérieures à 5 Mds de dollars ont représenté plus de 40 % de

l’activité en volume en 2014 contre seulement 25 % sur la période 2009-2013.

La motivation des dirigeants est très différente de celle affichée avant la crise

de Lehmann. Ils doivent gérer aujourd’hui la faible demande et les pressions

défl ationnistes qui pèsent sur les marges. Les acquisitions répondent donc à

des logiques industrielles de réduction des coûts, de consolidation et de gain

de parts de marché.

... facilitées par un contexte de taux bas et de liquidité abondante

Ce regain d’activité a été rendu possible par le financement relativement facile des opérations de fusions-acquisitions par :

- Des liquidités. Les émetteurs affichent des montants de liquidité records à leurs bilans, résultat de la gestion prudente de leurs ressources depuis la crise de Lehman. Pour les entreprises américaines, une part importante de cette liquidité reste souvent détenue à l’étranger pour éviter une double taxation des profits. Une acquisition est alors une solution judicieuse pour utiliser cette trésorerie. GE détient ainsi $90Mds !

- Des émissions d’actions (surtout aux États-Unis). La multiplication des augmentations de capital et des cessions de titres pour lever des fonds témoigne de l’environnement boursier positif et de la confiance des investisseurs dans les opérations.

- De la dette obligataire. Les entreprises peuvent aussi se fi nancer facilement sur les marchés obligataires. En effet, les politiques monétaires très accommodantes ont favorisé un environnement de taux bas et de fortes liquidités.

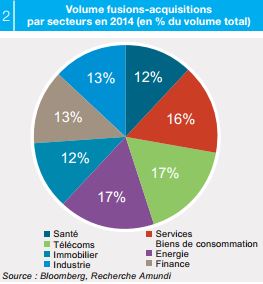

Le retour des grandes opérations est surtout porté par le secteur de la santé, des télécommunications, de l’énergie, de l’immobilier et de l’industrie. Le secteur des télécoms va être encore très actif partout en Europe.

Le secteur de l’énergie pourrait être actif car la baisse du pétrole pourrait conduire à des mouvements défensifs ou à des positions opportunistes.

Une croissance propulsée par les opérations transfrontalières !

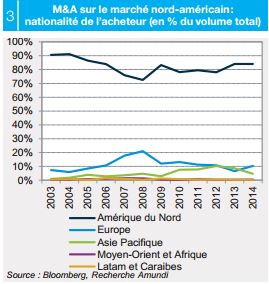

Le rebond du marché se caractérise également par une explosion des opérations transfrontalières : +80 % au cours des douze derniers mois soit plus du tiers du marché. La taille de ces transactions est en moyenne beaucoup plus élevée que celles réalisées intra-zone. L’examen des flux de capitaux confirme plusieurs tendances.

- Les entreprises américaines sont de plus en plus nombreuses à

s’intéresser aux actifs européens : 25 % du volume visant des cibles

européennes ont été initiés par des sociétés américaines contre seulement

18 % en 2013.

- Ce mouvement est favorisé par le différentiel de valorisation entre les deux zones. Les multiples de bénéfices des entreprises et le taux de change sont à la faveur de l’investisseur américain.

- La motivation est également d’origine fiscale à travers la procédure dite de « tax inversion ». Une entreprise américaine peut baisser sa fiscalité en achetant une entreprise dans une juridiction où la fiscalité est plus attractive (Irlande, Pays-Bas ou Angleterre) et en y transférant son siège. Nous pouvons citer la proposition d’offre de Pfizer sur l’anglais Astrazeneca.

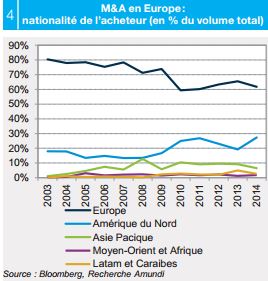

- Les grands industriels européens cherchent des relais de croissance hors de la zone euro et notamment aux États-Unis. La fusion Lafarge/ Holcim va permettre au nouveau groupe de se repositionner sur les pays émergents au détriment des pays matures. Les entreprises allemandes, françaises et britanniques figurent parmi les candidats les plus actifs.

- Les investisseurs asiatiques et notamment chinois s’imposent de plus en plus. La part du volume visant des cibles en dehors de la zone Asie-Pacifique, relativement stable depuis la crise de Lehman (25-30 %) a fortement augmenté depuis les années 2000 (inférieure à 10 %).

Le moteur fiscal de la « tax inversion » qui a largement contribué au redémarrage de l’activité M&A depuis la fin 2013 devrait se tarir. Le trésor américain a annoncé vouloir rendre moins intéressantes ces opérations perçues comme de l’évasion fiscale. Par contre, les actifs européens continueront d’offrir de belles opportunités en particulier pour les investisseurs américains.

Le regain de l’activité du marché des fusions-acquisitions observé depuis fin 2013 devrait se poursuivre en 2015. Dans un contexte de croissance faible, les entreprises doivent rationaliser leur activité pour préserver leur chiffre d’affaires et leurs marges. Autre facteur de soutien : les politiques monétaires accommodantes qui offrent une liquidité abondante et un environnement de taux bas. Ce rebond reste globalement en ligne avec les intérêts des porteurs obligataires. Les entreprises acheteuses ont des bilans solides. Et les opérations sont financées en partie avec les excédents de trésorerie accumulés depuis 2008.

Valentine Ainouz , Février 2015

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |