| https://www.next-finance.net/fr | |

|

Opinion

|

La voie de la reprise Les mesures de relance monétaire et les niveaux élevés de liquidités continueront de soutenir le resserrement des spreads d’ici à la fin de l’année.

Le rallye sur les marchés du credit s’est poursuivi en mai compte tenu des mesures de soutien de la Réserve fédérale américaine et de la Banque centrale européenne et l’espoir que l’activité économique reprenne suite aux mesures de déconfinements à des degrés divers dans la plupart des pays.

Dans contexte, les performances du credit ont été solides, particulièrement sur le high yield américain qui a surperformé l’ensemble des segments du marché de la dette américaine suivi par les loans et les obligations investment grade. Il semble que l’étonnant rebond des chiffres de l’emploi en mai, bien qu’il soit toujours à son plus haut niveau depuis la Grande Dépression, ait alimenté suffisamment l’espoir d’une reprise économique, éclipsant les troubles sociaux généralisés aux États-Unis pour soutenir les marchés du crédit.

Nous avons observé au mois de mai des flux records dans les obligations high yield et investment grade, démontrant une fois de plus la force du plan de la Fed selon nous. Le segment du high yield a connu des nouvelles émissions record, tandis que celui de l’investissement grade a enregistré son deuxième meilleur mois de nouvelles émissions jamais enregistré. De nombreuses entreprises, même les plus touchées par le COVID-19, ont profité de l’ouverture des marchés de capitaux et ont émis de la dette pour consolider la liquidité de leur bilan dans les prochains mois ou refinancer les échéances à venir.

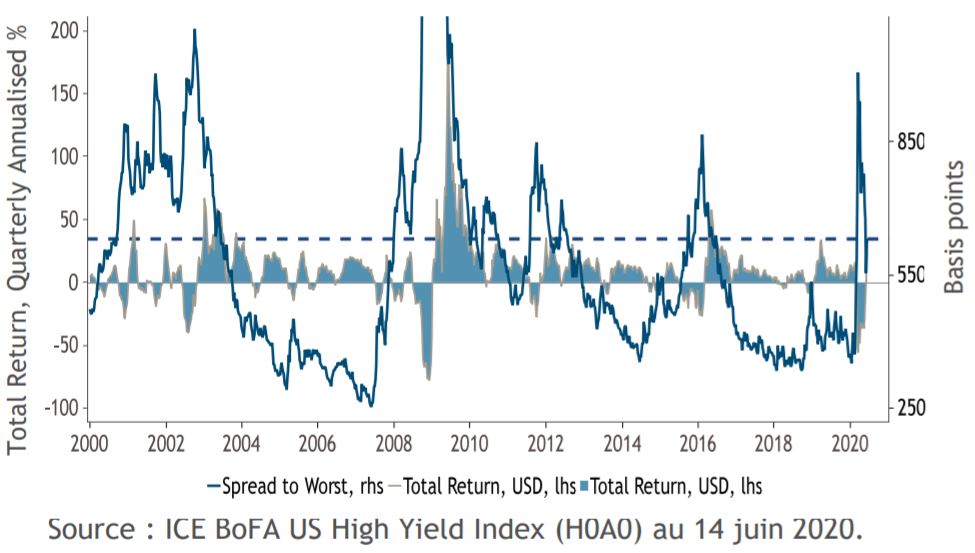

Nous pensons que la poursuite des mesures de relance monétaires fournies par les importants programmes approuvés conjointement par la Fed et la BCE et un excès de liquidité, qui atteint des niveaux records, sont en train de renforcer le resserement des spreads et le retour en territoire positif des performances d’ici à la fin d’année. (voir Fig. 1 la page suivante).

En avril, nous indiquions dans notre papier “Les valorisations à long terme ne peuvent pas être ignorées”, que si l’histoire est un guide en termes d’attente de performances, les marchés peuvent se redresser assez rapidement après un important écartement des spreads. Selon nous, les perspectives de performance totale ont été historiquement positives lorsque les spreads ont atteint des niveaux de crise.

Fig. 1 Spread to Worst du High Yield américain et

performance totale annualisée sur 3 mois glissants

Nous pensons que même si les entreprises ne fournissent que

peu d’indications sur leurs perspectives, le marché ne se

concentrera probablement pas sur les chiffres des bénéfices

du deuxième trimestre, car les investisseurs se tourneront

vers 2021 et vers les entreprises qui survivront parce qu’elles

disposent de suffisamment de liquidités. À notre avis, la

sélection crédit sera importante et la résistance du bilan

d’une entreprise à l’incertitude économique prolongée due à

une éventuelle deuxième vague de COVID-19, au regain de

tensions commerciales entre les États-Unis et la Chine et à

la prochaine élection présidentielle américaine, sera un

élément clé de notre analyse de crédit.

Nous pensons que même si les entreprises ne fournissent que

peu d’indications sur leurs perspectives, le marché ne se

concentrera probablement pas sur les chiffres des bénéfices

du deuxième trimestre, car les investisseurs se tourneront

vers 2021 et vers les entreprises qui survivront parce qu’elles

disposent de suffisamment de liquidités. À notre avis, la

sélection crédit sera importante et la résistance du bilan

d’une entreprise à l’incertitude économique prolongée due à

une éventuelle deuxième vague de COVID-19, au regain de

tensions commerciales entre les États-Unis et la Chine et à

la prochaine élection présidentielle américaine, sera un

élément clé de notre analyse de crédit.

Michael McEachern , Juin 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |