| https://www.next-finance.net/fr | |

|

Opinion

|

La tentation de la taxe sur les rachats

Les entreprises restent le plus grand acheteur net d’actions américaines. Il s’agit là d’un soutien unique du marché, le reste du monde préférant les dividendes, et qui en surprend plus d’un. Le nombre de rachats d’actions de l’indice S&P 500 diminue de manière cyclique, mais il reste énorme...

Les entreprises restent le plus grand acheteur net d’actions américaines. Il s’agit là d’un soutien unique du marché, le reste du monde préférant les dividendes, et qui en surprend plus d’un. Le nombre de rachats d’actions de l’indice S&P 500 diminue de manière cyclique, mais il reste énorme : 800 milliards de dollars au cours de l’année écoulée. À titre de comparaison, ce montant est 50 fois supérieur aux 16 milliards de dollars levés lors des introductions en bourse cette année. La nouvelle taxe de 1 % sur les rachats nets, introduite le 31 décembre de l’année dernière, a eu un impact modeste jusqu’à présent. Mais elle pourrait être augmentée dans le cadre des négociations budgétaires en cours pour 2024, les démocrates ayant déjà proposé de la porter à 4 %. Il pourrait s’agir d’un point de basculement qui menacerait de saper ce soutien méconnu du marché.

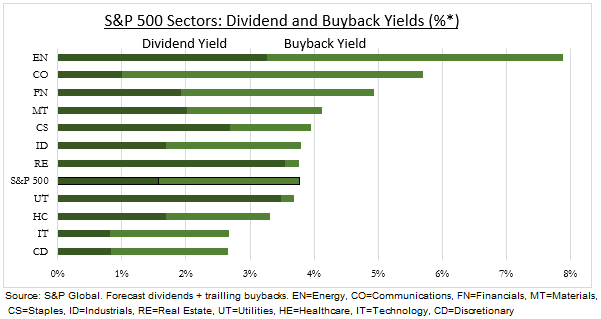

Le rendement combiné des rachats et des dividendes aux États-Unis est de 3,8 % (voir le graphique). 70 % des actions du S&P 500 ont racheté des actions au cours du dernier trimestre, pour un montant total de 175 milliards de dollars. Ce chiffre est en baisse de 20 % par rapport au trimestre précédent, en raison de la diminution de l’activité bancaire et du ralentissement de l’économie. Les rachats restent très importants, les 20 premiers titres représentant plus de la moitié de l’activité. Les entreprises américaines sont les seules au monde à préférer les rachats aux dividendes dans une proportion de près de 2:1. Cette préférence s’explique par :

- Les avantages fiscaux

- Les plans d’actionnariat salarié importants

- La grande dispersion de l’actionnariat

- La plus grande flexibilité de paiement par rapport aux dividendes.

Le secteur de la technologie domine la liste des rachats, Apple et Alphabet étant en tête de liste pour ce qui est de l’ampleur de leurs rachats, de 15 à 20 milliards de dollars par trimestre. La société NVIDIA, qui est à la tête du boom de l’IA et dont les perspectives de bénéfices ont triplé cette année, est un ajout notable à la liste des rachats. Les valeurs financières arrivent en deuxième position, avec Wells Fargo en tête, mais elles ont réduit leurs rachats car elles sont confrontées à des exigences réglementaires plus strictes en matière de capital. Les valeurs pétrolières sont de plus en plus acheteuses, reflétant leurs énormes flux de trésorerie, les prix du pétrole étant élevés et les dépenses d’investissement limitées. Exxon, Chevron et Marathon figurent désormais dans le top 10.

Ben Laidler , Septembre 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |