| https://www.next-finance.net/fr | |

|

Opinion

|

La tendance du marché actions chinois s’est-elle vraiment inversée ?

Le marché actions chinois a fortement progressé cette année, au point de devenir l’un des plus performants au monde, alors qu’il avait terminé 2018 à un niveau très bas. Représente-t-il toujours une opportunité ? Notre opinion concernant ce marché demeure positive, à condition de tenir compte de risques croissants et d’adopter une approche plus sélective.

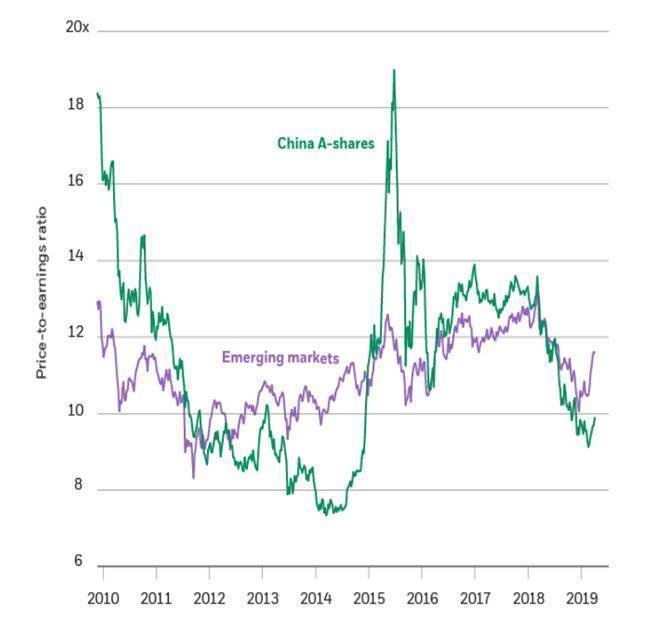

Ratios cours/bénéfice des actions chinoises A et des actions marchés émergents, 2010-2019

- La performance passée n’est pas un indicateur fiable de la performance actuelle ou future. Il n’est pas possible d’investir directement dans un indice.

Source : BlackRock Investment Institute, avec des données de Thomson Reuters, février 2019.

Notes : Les lignes indiquent les ratios cours/bénéfice de l’indice des actions A de la Bourse de Shanghai et de l’indice MSCI Emerging Markets (EM), basés sur des estimations consensuelles des bénéfices à terme sur 12 mois.

Le marché de la Chine continentale - le deuxième marché mondial en termes de capitalisation boursière - comprend les actions d’entreprises chinoises qui se négocient en yuan, appelées actions A. Ces dernières sont devenues plus accessibles aux investisseurs internationaux l’année passée lorsque MSCI a intégré des actions A éligibles dans ses indices. Le graphique ci-dessus montre à quel point les valorisations des actions A ont été affectées en 2018, année durant laquelle elles ont enregistré leur plus forte baisse annuelle en pourcentage depuis 2010. Cette dégradation s’explique par le conflit commercial opposant actuellement les États-Unis et la Chine, mais aussi par le ralentissement de la croissance et le resserrement continu de la politique monétaire de la Réserve fédérale américaine (Fed). Certains de ces facteurs sont cependant devenus favorables : les mesures de relance monétaire chinoises vont bientôt faire leurs effets, l’espoir de la signature d’un accord commercial américano-chinois grandit et la Fed a décidé de marquer une pause dans la remontée de ses taux.

Ceci étant, et comme le montre le graphique, les actions A se négocient toujours avec une forte décote par rapport aux autres actions des marchés émergents ainsi que par rapport à leur propre historique. Cela signifie donc qu’il existe un potentiel de gains supplémentaires.

Les raisons de ce retournement

Trois facteurs sont à l’origine de l’inversion de tendance des actions A chinoises, après la période difficile qu’elles ont connue en 2018. Premièrement, les flux internationaux convergeant vers les actions A se sont accélérés, grâce au renforcement de la confiance dont bénéficie la Chine et, plus généralement, les marchés émergents. Deuxièmement, les politiques financières sont devenues plus favorables. L’assouplissement marqué des politiques en Chine, sous la forme notamment d’une forte croissance du crédit et de mesures de relance budgétaire, est particulièrement positif pour les actions A puisque leurs émetteurs dépendent fortement de la consommation intérieure. La suspension du resserrement monétaire de la Fed a stabilisé le dollar américain (USD), tandis que d’autres grandes banques centrales ont également adopté une posture plus accommodante. Troisièmement, notre indicateur montre que les inquiétudes du marché relatives aux tensions commerciales entre les États-Unis et la Chine se sont apaisées. Les réunions entre les autorités américaines et chinoises avancent positivement selon les sources, ce qui réduit le risque d’une augmentation significative des droits de douane américains à la fin de cette semaine.

Nous pensons que ces facteurs se maintiendront à court terme et qu’ils conserveront leur impact positif sur le marché des actions A. Le positionnement des investisseurs internationaux en Chine reste encore faible.

Les données officielles indiquent que ces derniers ne détiennent que 3% des actions A : ce chiffre pourrait donc augmenter. Le changement que va opérer très prochainement le fournisseur d’indices MSCI pourrait multiplier par quatre la pondération des actions A dans son indice d’actions émergentes, qui passerait ainsi de 0,7% à près de 3%. Enfin, les valorisations restent attractives, même si un important sentiment négatif n’a pas permis de revenir à un niveau de valeur aussi élevé que celui atteint vers la fin 2018.

Deux risques existent cependant. Premièrement, la dynamique économique de la Chine est faible, comme celle des bénéfices de ses entreprises. Les perspectives de croissance établies par le consensus devraient donc encore se dégrader à court terme. Nous prévoyons, cependant, que la croissance économique et la croissance des bénéfices, malgré une baisse au prochain trimestre, devraient se situer à des niveaux demeurant supérieurs à ceux de nombreux marchés développés. Les investisseurs apprécient actuellement de telles baisses, mais les fondamentaux devront dans tous les cas se redresser pour pouvoir envisager une reprise durable. D’autre part, il existe un risque réel d’intensification du conflit américano-chinois. Une réunion entre les dirigeants des deux pays sera sans doute nécessaire pour parvenir à un accord commercial satisfaisant. Malgré cela, le marché pourrait ralentir le succès d’un tel accord, même si le risque d’une dégradation à court terme nous paraît effectivement faible.

Au final, nous pensons que les actions chinoises peuvent générer des rendements positifs, mais il convient de se montrer plus sélectif. À court terme, nous privilégions les segments de marché susceptibles de tirer parti d’un nouvel assouplissement des politiques locales, tels que les intermédiaires et entreprises liés à la consommation intérieure.

Isabelle Mateos y Lago , Février 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |