| https://www.next-finance.net/fr | |

|

Opinion

|

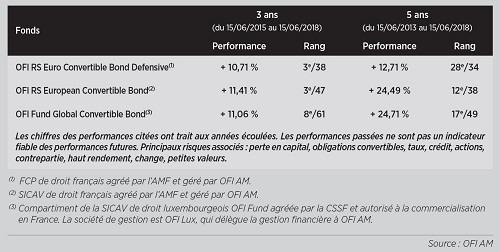

La sensibilité actions prédomine désormais sur le marché des convertibles

Selon Nancy Scribot-Blanchet et Olivier Ravey, Co-Directeurs des gestions convertibles chez OFI-AM, la faiblesse de la volatilité implicite depuis quelques semaines offre une bonne opportunité de s’exposer aux obligations convertibles.

La volatilité implicite, qui caractérise la valorisation des obligations convertibles, s’est rapprochée ces dernières semaines de ses plus bas. Sur le marché européen, celle-ci a reculé à 26 %, contre 31 % en moyenne historique (et 24 % au plus bas en 2014). à ce stade, nous pouvons raisonnablement anticiper soit une pause, soit un redressement, sachant qu’un point de hausse de la volatilité implicite des convertibles engendre une revalorisation de + 0,30 % des titres, toutes choses égales par ailleurs.

Alors que la sensibilité aux taux a généré une contribution positive à la performance jusqu’à la fin de l’année dernière, le principal moteur de performance dorénavant est celui des actions.

Cette sensibilité apparaît comme un atout, puisqu’OFI AM à une vue globalement positive à long terme sur les marchés actions, et plus particulièrement sur la zone Euro, avec toutefois un positionnement tactiquement « neutre » depuis quelques semaines. Compte tenu des événements politiques et géopolitiques, ces incertitudes sur les marchés actions à court terme et la volatilité qui en découle en 2018 plaident en faveur des obligations convertibles, dont la vocation reste d’offrir une exposition aux marchés boursiers avec une protection à la baisse.

Les pays core européens* sur-représentés

L’univers d’investissement des obligations convertibles en Europe est caractérisé par une sur-représentativité des émetteurs des pays core par rapport à ceux des pays périphériques. Ainsi,

le stress italien a peu affecté la classe d’actifs ces dernières semaines. De même, les secteurs de la banque et de l’assurance, qui ont souffert ces derniers mois, ne sont que très peu présents au profit de secteurs plutôt porteurs actuellement comme la santé, l’immobilier, l’industrie et la technologie.

Un marché primaire actif

En Europe, le volume des émissions se poursuit sur le même rythme que l’an dernier avec 6,5 Mds€ depuis début 2018 (à fin mai). Dans le même temps, les remboursements attendus à fin 2018 ne sont que de 6 % de l’encours, permettant ainsi au gisement de croître convenablement.

Dans une perspective de diversification, le marché américain recèle de très nombreuses opportunités. Outre-Atlantique, le volume d’émissions totalise cette année 26 Mds$, soit 58 % des émissions globales, restant ainsi le premier marché d’émissions d’obligations convertibles. Nous y apprécions en particulier la coloration sectorielle Biotech et Techno très marquée.

Depuis l’année dernière, les convertibles ont subi le désamour des investisseurs, ceux-ci préférant se tourner vers les actifs réels, espérant y trouver du rendement. Ceci explique ainsi une partie du recul de la volatilité implicite.

Toutefois, le moteur de performance actions, couplé à un niveau de valorisation attractif, fait que la classe d’actifs des obligations convertibles a toutes les chances de tirer son épingle du jeu dans cet environnement volatil.

Enfin, le positionnement complémentaire des portefeuilles Convertibles d’OFI AM leur permet de tirer pleinement profit du gisement.

Nancy Scribot-Blanchet , Olivier Ravey , Juillet 2018

P.-S.

*Pays Core : France, Allemagne / Pays Périphériques : Portugal, Italie, Grèce, Espagne

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |