| https://www.next-finance.net/fr | |

|

Opinion

|

La reprise des actions chinoises et hongkongaises s’est essoufflée mais les valorisations restent faibles

La reprise des actions en Chine et à Hong Kong a cessé de s’emballer. Cela n’est pas surprenant après le spectaculaire rallye de réouverture d’octobre à janvier de près de 60 %, les actions locales étant désormais " les plus encombrées " dans l’enquête de BAML auprès des investisseurs institutionnels.

La reprise des actions en Chine et à Hong Kong a cessé de s’emballer. Cela n’est pas surprenant après le spectaculaire rallye de réouverture d’octobre à janvier de près de 60 %, les actions locales étant désormais " les plus encombrées " dans l’enquête de BAML auprès des investisseurs institutionnels. Mais nous considérons qu’il s’agit d’un marathon d’investissement et non d’un sprint, et qu’après plusieurs années de sous-performance, les valorisations sont encore faibles alors que le rebond économique ne fait que commencer. Les "deux sessions" de mars devraient également servir de catalyseur. Elles montreront probablement que le gouvernement redouble d’efforts pour accélérer l’économie et soutenir l’énorme secteur immobilier. Cette tendance a des répercussions mondiales, de l’Allemagne à l’Australie, et des secteurs du luxe aux matières premières.

Le principal organe consultatif politique, la Conférence consultative politique du peuple chinois (CCPPC), entame sa session annuelle le 4 mars à Pékin. Le pouvoir législatif, le Congrès national du peuple (CNP), commence quant à lui le 5 mars. Ces "deux sessions" confirmeront le troisième mandat de Xi Jinping en tant que président, et nommeront le Premier ministre et les autres membres du cabinet. Elle examinera également le rapport de travail du gouvernement, approuvera le budget et adoptera des lois.

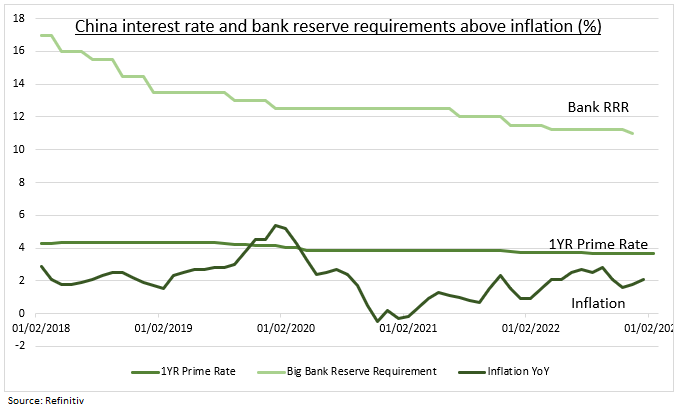

Les "deux sessions" sont susceptibles de fixer un objectif de croissance du PIB de plus de 5 %. Il s’agirait d’un bond significatif par rapport à la croissance réelle de 3 % de l’année dernière, qui était bien inférieure à l’objectif. Cela en ferait potentiellement la seule grande économie à croître plus cette année que l’année dernière. Elle s’accompagnera probablement d’un objectif d’inflation inchangé de 3 %. Cela permettrait de stimuler davantage l’économie en abaissant les taux de réserves obligatoires (RRR) et le taux directeur actuel de 3,6 % (voir graphique). Mais nous ne sommes pas en 2007. Les mesures de relance seront moins importantes et axées sur les consommateurs. Les produits de base seront aidés, mais pas en tête cette fois.

Ben Laidler , Février 2023

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |