| https://www.next-finance.net/fr | |

|

Opinion

|

La réglementation devient-elle un risque pour la rentabilité des banques ?

Le changement réglementaire n’a pas été l’unique facteur à peser sur la profitabilité : les conditions externes, une croissance médiocre et un environnement de taux bas ont aussi joué un rôle important, ainsi que l’absence d’optimisation de la structure des coûts, qui se traduit par une forte remise en question du business model...

Baisse de rentabilité, le point de vue de l’investisseur actions et crédit diverge.

Suite à la crise financière, le régulateur a souhaité réduire le risque bancaire. La position en capital a en premier lieu été renforcée. Aussi, le risque lié aux expositions –via une charge en capital accrue- a été mieux pris en compte. Le cercle vicieux souverain/banque a diminué grâce à la mise en place du régime Bail-in dans l’Union bancaire. Selon les données agrégées des institutions financières fournies par la BCE, le compte « capital et réserves » qui représentait une proportion stable entre 5 et 6% du passif jusqu’en 2010, a bondi de 8% en 2014, avant de se stabiliser à ce niveau depuis.

Cette évolution a conduit à une baisse d’attractivité des banques, dû à la baisse des ROE et la hausse du COE.

Côté crédit, l’augmentation du capital réglementaire a été perçue comme une amélioration nette, car il permet une meilleure protection des instruments de dette (dettes subordonnées Tier 2 et Additional Tier 1 (AT1)). Si cette augmentation a créé de la valeur pour l’investisseur crédit, elle en détruit pour l’investisseur dette.

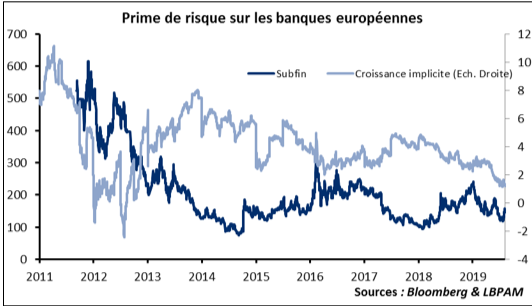

La prime de risque demandée par les investisseurs s’est résorbée comme le démontre la courbe de l’indice « Subfin » mesurant l’écart de taux de certains crédits bancaires sur le graphique ci-dessous. La baisse de la seconde courbe de croissance implicite sur la décennie montre que les investisseurs actions sont de plus en plus dubitatifs quant à la capacité des banques à générer des résultats.

La réglementation, seule raison ?

La réglementation crée des coûts opérationnels et administratifs, et impose des charges en capital plus élevées, rendant certaines expositions assujetties au risque, non rentables. Elle n’est toutefois pas la seule cause à la baisse de rentabilité des banques.

Dans son rapport de stabilité financière, la BCE répète que la rentabilité financière des banques est un élément important expliquant la croissance du crédit. Elle encourage donc ces dernières à s’interroger sur leur business model.

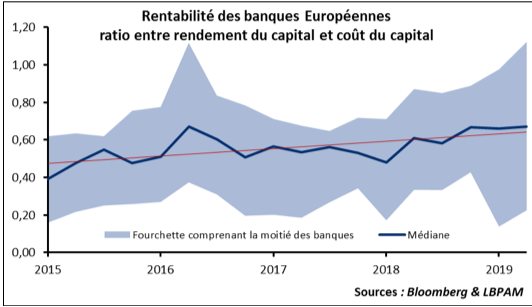

Le graphique suivant montre le ratio entre le rendement et le coût du capital pour les 47 banques de l’indice EuroStoxx. Le ratio est toujours inférieur à 1 pour une grande partie des banques, sa tendance est à la hausse, ce qui traduit une amélioration malgré le changement de réglementation.

D’autres facteurs prépondérants

Au-delà de la réglementation, l’environnement de taux bas, la concurrence et l’absence de reprise économique forte sont autant de facteurs responsables du faible niveau de rentabilité des banques notamment européennes et japonaises. En effet, à l’inverse, les banques américaines sont portées par un assouplissement de la réglementation mise en place par l’administration actuelle.

Enfin, le business model des banques est un facteur clef car il peut être une garantie ou un frein à la baisse de rentabilité dans un contexte économique difficile. Ceci s’illustre par la dispersion très marquée des performances bancaires dans la zone Euro.

Conclusion, la réglementation n’explique pas tout

Le changement réglementaire n’a pas été l’unique facteur à peser sur la profitabilité : les conditions externes, une croissance médiocre et un environnement de taux bas ont aussi joué un rôle important, ainsi que l’absence d’optimisation de la structure des coûts, qui se traduit par une forte remise en question du business model.

Aussi, la finalisation de l’Union Bancaire reste-t-elle un élément fondamental à la rentabilité des fusions transfrontalières via des économies d’échelle, la mutualisation des ressources de financement et une meilleure fongibilité du capital.

Stéphane Déo , Stéphane Herndl , Octobre 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |