| https://www.next-finance.net/fr | |

|

Stratégie

|

La récente Re-corrélation des classes d’actifs pose un défi aux fonds multi-asset

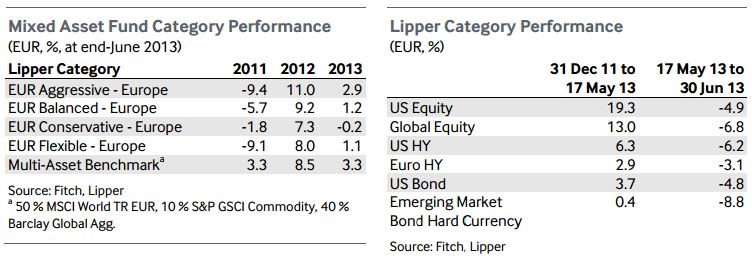

Fitch Ratings indique que les fonds multi-asset ont récemment souffert du phénomène de re-corrélation entre les classes d’actifs dans son tableau de bord et son analyse de fonds multi-asset similaires pour le premier semestre 2013…

Pour la première fois en trois ans, la corrélation actions / obligations est positive dans un contexte de marché baissier. Fitch s’attend à ce que les fonds multi-asset utilisent leurs liquidités mais aussi les actifs à faible duration ou les produits dérivés comme couverture, en raison de la transition évidente vers des politiques monétaires moins accommodantes. Si cette transition ne se fait pas en douceur, les gestionnaires de fonds multi-asset devront montrer leur capacité à ajuster leurs portefeuilles dans cet environnement agité.

Au cours des 12 derniers mois, le rendement du fonds multi-asset a été principalement porté par la liquidité du marché, soutenu par le discours de Mario Draghi, le président de la BCE, en Juillet 2012 et par les mesures de relance de la Réserve fédérale aux Etats-Unis. Lorsque des inquiétudes sont apparues à la mi-mai en raison de la perspective du moindre soutien de la banque centrale américaine, il n’a pas été surprenant que les marchés se soient placés sur un mode d’aversion au risque.

Les fonds multi-asset mondiaux ont plus souffert que ceux spécialisés sur le marché européen, les premiers étant plus exposés aux actifs portés par la liquidité du dollar américain, en particulier le marché du haut rendement américain, les devises et les dettes des pays émergents.

Les fonds multi-asset ont attiré d’importants flux de souscription jusqu’au mois de mai 2013, totalisant 22 milliards d’euros, soit beaucoup plus qu’en 2012 (4 milliards d’euros). Les fonds flexibles, dont l’allocation est entièrement à la discrétion du gestionnaire, ont attiré la majorité des souscriptions en 2013, totalisant environ 11 milliards d’euros. Dans le même temps,

les fonds actions européens ont attiré 1,9 milliards d’euros, les fonds de haut rendement européens 3,9 milliards d’euros alors que les fonds investment grade (IG) européens ont subi une décollecte de 5,8 milliards d’euros sur la même période.

Les fonds multi-asset ont attiré d’importants flux de souscription jusqu’au mois de mai 2013, totalisant 22 milliards d’euros, soit beaucoup plus qu’en 2012 (4 milliards d’euros). Les fonds flexibles, dont l’allocation est entièrement à la discrétion du gestionnaire, ont attiré la majorité des souscriptions en 2013, totalisant environ 11 milliards d’euros. Dans le même temps,

les fonds actions européens ont attiré 1,9 milliards d’euros, les fonds de haut rendement européens 3,9 milliards d’euros alors que les fonds investment grade (IG) européens ont subi une décollecte de 5,8 milliards d’euros sur la même période.

Next Finance , Juillet 2013

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |