| https://www.next-finance.net/fr | |

|

Opinion

|

La pandémie va provoquer une récession mondiale en 2020

L’ampleur de l’épidémie de Coronavirus dépasse aujourd’hui largement le scénario de risque envisagé début mars par l’OCDE, qui consistait en une croissance mondiale amputée de 1,5% en 2020.

L’OCDE comme le FMI tablent désormais sur une baisse du PIB mondial en 2020. Aujourd’hui, plus de 40% de la population mondiale est confinée et il semble probable que la plupart des pays subiront des confinements d’au moins 2 mois. L’OCDE estime que chaque mois de confinement coûte en moyenne 2 points de croissance mondiale avec des effets différenciés selon les pays. En France, l’INSEE estime qu’un mois de confinement coûte 3 points de croissance du PIB en rythme annuel.

L’effondrement de l’activité dans les services, d’habitude plus résilients en période de contraction de la croissance, est sans précédent. Les enquêtes de conjoncture menées en mars en Europe comme aux États-Unis ou au Japon montrent que la chute d’activité dans le secteur des services est bien plus forte que celle observée lors de la grande crise financière de 2008-2009. Les indicateurs PMI services dans ces pays ont atteint respectivement 28,4, 39,1 et 32,7 en mars chutant de près de 20 points. Dans l’industrie, la contraction de l’activité est comparable à celle observée en 2008 mais celle-ci devrait s’accentuer avec les perturbations des chaines de production et l’arrêt de certaines activités non stratégiques. Le rebond de l’activité ne semble envisageable qu’au 4ème trimestre.

QUELLES SONT LES PRIORITÉS DANS LA GESTION DE LA CRISE ?

La crise sanitaire exige d’abord de renforcer les mesures de confinement et les moyens des systèmes de santé. Face à la crise économique qui l’accompagne, l’objectif prioritaire des gouvernements comme des banques centrales est d’empêcher que la crise n’ait un impact durable. Pour cela, il s’agit d’éviter une crise de crédit entrainant une hausse des faillites d’entreprises ainsi que la multiplication des licenciements secs, tous deux obérant la capacité de rebond de l’activité post crise sanitaire.

DES RÉPONSES RAPIDES ET ADAPTÉES

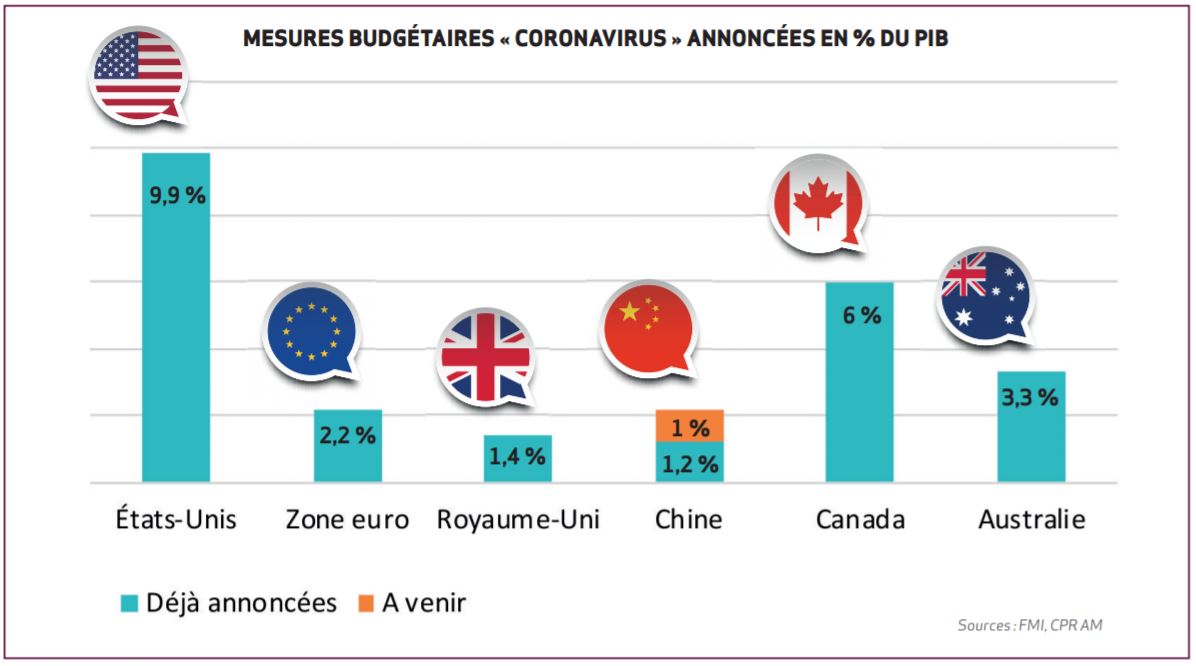

Dans ce contexte inédit, la plupart des gouvernements ont pris très rapidement des mesures budgétaires d’urgence pour des montants qui dépassent déjà le stimulus de 2009 et qui vont aller croissant. Le G20 du 26 mars a ainsi évalué les mesures budgétaires prises par ses participants à 4 800 Mds $ !

Aux États-Unis, le congrès a voté son 3ème plan de soutien budgétaire, le CARES (Coronavirus Aid, Relief, and Economic Security) dont le coût est estimé à 2 000 Mds $. Il comprend des envois de « chèques » de 1 200 $ par adulte et 500 $ par enfant (avec des conditions de revenu), un programme de prêts aux PME de 367 Mds $, un programme de prêts de 500 Mds $ pour les grandes entreprises, les villes et les États, une enveloppe de 130 Mds pour les hôpitaux, une enveloppe de 150 Mds pour les fonds de stimulus locaux et une amélioration de l’indemnisation chômage. Comme les États-Unis ne disposent pas de mécanisme de chômage partiel, les licenciements ont déjà conduit à une augmentation de près de 3,3 millions des inscriptions à l’assurance chômage la semaine du 16 mars.

En Europe, la Commission a tout de suite assoupli les règles du Pacte de Stabilité et de Croissance pour permettre une hausse des déficits publics. Près de 350 Mds € de dépenses d’urgence, soit plus de 2 % du PIB européen, ont d’ores et déjà été adoptées ainsi que des mesures de fi nancement des entreprises pouvant aller jusqu’à 13% du PIB, soit plus de 16 000 Mds €. L’Allemagne a fait jouer la clause des « circonstances exceptionnelles » pour permettre un défi cit public en 2020 et un recours à l’endettement au-delà de 0,35% du PIB.

Ces plans budgétaires possèdent de nombreux points communs : moyens renforcés pour le chômage partiel, aides pour les indépendants et les PME, reports des cotisations sociales et des impôts... A cela s’ajouteront des plans d’investissement de moyen terme qui devraient être conséquents. Les déficits des pays développés vont donc très fortement augmenter : l’incertitude sur la capacité des États à financer ces déficits serait déstabilisatrice et c’est en partie sur ce point que les banques centrales étaient attendues.

Au cours des dernières semaines, les banques centrales des pays développés ont pris des mesures d’assouplissement monétaire avant même de constater de mauvais chiffres économiques. Les baisses de taux directeurs font que ceux-ci sont désormais à zéro ou négatifs dans tous les pays développés du monde.

A la différence des crises de 2008 et 2011, les banques centrales ont tout de suite fait en sorte de maintenir des conditions de fi nancement très accommodantes aux gouvernements, en maintenant les taux longs très bas.

La Fed a initialement annoncé une enveloppe d’achats de 500 Mds $ de titres du Trésor et de 200 Mds $ de MBS sans calendrier précis. La Fed a annoncé le 23 mars qu’elle achèterait autant de titres du Trésor et de MBS que nécessaire pour « soutenir un fonctionnement de marché satisfaisant et une transmission de la politique monétaire effi cace pour l’économie ». Sur la semaine allant du 16 au 20 mars, la Fed a acheté 275 Mds $ de titres du Trésor, puis 375 Mds $ la semaine suivante, rythme bien supérieur à ce qui avait été observé lors des précédentes opérations de QE.

La BCE a lancé un nouveau programme d’achat de titres publics et privés intitulé le PEPP (Pandemic Emergency Purchase Programme). Il porte sur 750 Mds € et vient s’ajouter aux programmes existants (20 Mds € d’achats de titres mensuels + une enveloppe de 120 Mds € d’achats de titres annoncée précédemment). Au total, l’Eurosystème achètera 1 050 Mds € de titres d’avril à décembre 2020 (soit environ 9% du PIB de la zone euro). Surtout, la BCE a annoncé une dérogation pour les obligations grecques et de la « fl exibilité » dans l’application de la règle de la clé de capital, qui permet d’écarter au moins temporairement le spectre d’une nouvelle crise de la zone euro. En moyenne, la BCE achètera pour plus de 110 Mds € par mois d’ici décembre, un rythme jamais observé jusque-là (au plus, la BCE a acheté 80 Mds par mois).

Bastien Drut , Juliette Cohen , Laetitia Baldeschi , Avril 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |