| https://www.next-finance.net/fr | |

|

Opinion

|

La moyenne de la hausse ou la hausse de la moyenne ?

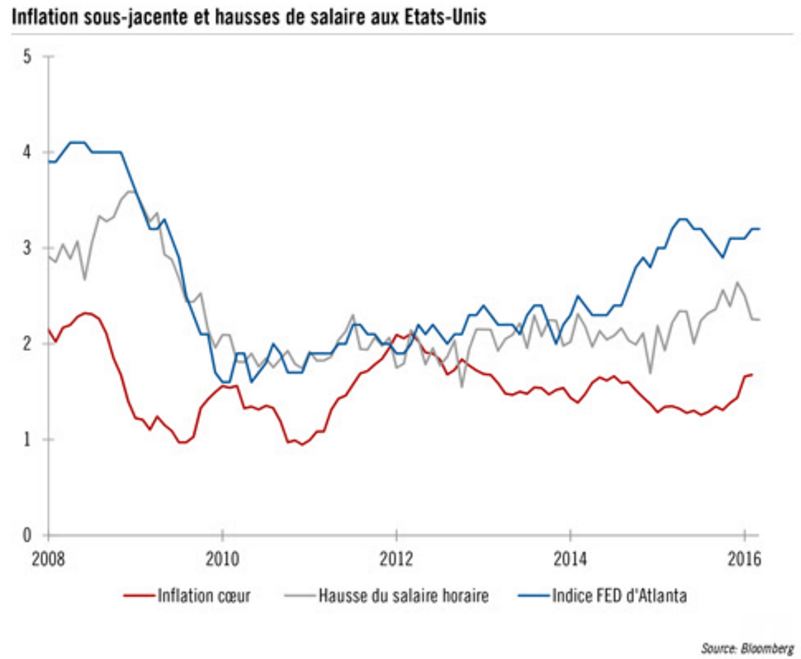

Malgré un emploi solide, la hausse des salaires horaires américains publiée le premier vendredi de chaque mois reste apathique, en dessous de 2,5%. Mais un autre indicateur, celui de la Fed d’Atlanta, indique des hausses de salaire supérieures à 3%.

Malgré un emploi solide, la hausse des salaires horaires américains publiée le premier vendredi de chaque mois reste apathique, en dessous de 2,5%. Mais un autre indicateur, celui de la Fed d’Atlanta, indique des hausses de salaire supérieures à 3%.

Pourquoi une telle différence ?

Les salaires horaires publiés chaque vendredi se calculent en divisant la masse salariale totale du pays par le nombre d’heures travaillées : c’est la hausse de la moyenne. L’indicateur de la Fed d’Atlanta calcule la hausse des salaires constatée pour un échantillon déterminé de personnes : c’est la moyenne de la hausse.

La différence entre ces deux méthodes apparemment proches peut parfois être notable, notamment lorsque le cycle devient mature, comme celui que nous vivons.

Les salaires des jeunes obtenant leur premier travail sont moins élevés que les salaires des plus âgés au moment de leur départ à la retraite. Les jeunes entrants et les jeunes retraités font donc baisser le chiffre du vendredi, sans pour autant subir de baisse de salaire, sans donc influencer l’indice de la Fed d’Atlanta. De plus, à ce stade de maturité du cycle, les salariés les mieux formés ont déjà retrouvé du travail. C’est maintenant au tour des salariés moins qualifiés, donc moins bien payés, d’être embauchés. Enfin, la Fed reste accommodante et l’immobilier, pourvoyeur d’emplois à bas salaires, reste dynamique.

En conclusion, les salaires montent plus vite que ne le laisse paraître l’indice du vendredi, et si notre scénario principal est celui d’une croissance et d’une inflation modérées, le scénario alternatif le plus probable reste pour nous celui d’une reprise plus forte de l’inflation. Et non pas celui d’une récession...

Frédéric Rollin , Mai 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |