La guerre des terres rares recommence !

La thématique faisait les gros titres des journaux il y a près de 10 ans : les terres rares. Élément indispensable pour plusieurs objets de la vie courante (dont les téléphones portables) surtout extrait dans des mines chinoises, il revient subitement sur le devant de la scène en prenant une tournure politique inattendue. Synthèse et analyse d’une matière première stratégique.

a. Les faits

Au cours du week-end dernier, la principale Assemblée législative chinoise aurait adopté une loi permettant au gouvernement d’interdire les exportations de minéraux stratégiques (y compris les terres rares), à des entreprises spécifiques, similaires à la liste des entités du ministère américain du Commerce. La loi entrera(it ?) en vigueur le 1er décembre 2020.

Étant donné que la Chine domine la production et la séparation des terres rares, représentant environ 60 % de l’offre de néodyme-praséodyme (NdPr) extrait (> 80 % du NdPr séparé), son impact potentiel sur la tarification du produit final pourrait être important si elle est largement adoptée.

Rappelons ici que 80 % des importations américaines de terres rares proviennent de Chine.

b. Qu’est-ce que les terres rares ?

Les terres rares regroupent 17 métaux : le scandium, l’yttrium, et les quinze lanthanides (Lanthane, Cérium, Praséodyme, Néodyme, Prométhium, Samarium, Europium, Gadolinium, Terbium, Dysprosium, Holmium,

Erbium, Thulium, Ytterbium, et Lutécium).

Ces métaux sont devenus indispensables, car ils sont utilisés dans des fabrications de haute technologie. On

retrouve ainsi des terres rares dans les batteries de voitures électriques et hybrides, dans les LED, les puces

de smartphone, les écrans d’ordinateurs portables, les panneaux photovoltaïques, les éoliennes...

Ces métaux sont devenus indispensables, car ils sont utilisés dans des fabrications de haute technologie. On

retrouve ainsi des terres rares dans les batteries de voitures électriques et hybrides, dans les LED, les puces

de smartphone, les écrans d’ordinateurs portables, les panneaux photovoltaïques, les éoliennes...

L’industrie de la défense a, elle aussi recourt aux terres rares dans la fabrication de capteurs de radars et

sonars ou de systèmes d’armes et de ciblage.

L’industrie de la défense a, elle aussi recourt aux terres rares dans la fabrication de capteurs de radars et

sonars ou de systèmes d’armes et de ciblage.

La sécurisation de l’approvisionnement en terres rares est une question de plus en plus importante. Outre

l’extraction traditionnelle des terres rares, l’industrie du recyclage des terres rares s’est développée. Elle vise à

récupérer les matières premières des ETR dans l’électronique et les produits de haute technologie afin de les

réutiliser de manière inédite.

L’exploration et l’extraction des terres rares dans les boues des grands fonds marins est l’une des méthodes

de récupération les plus récentes et gagne en popularité à mesure que de plus en plus de sociétés minières

cherchent des ressources à l’étranger.

L’exploration et l’extraction des terres rares dans les boues des grands fonds marins est l’une des méthodes

de récupération les plus récentes et gagne en popularité à mesure que de plus en plus de sociétés minières

cherchent des ressources à l’étranger.

c. Croissance importante

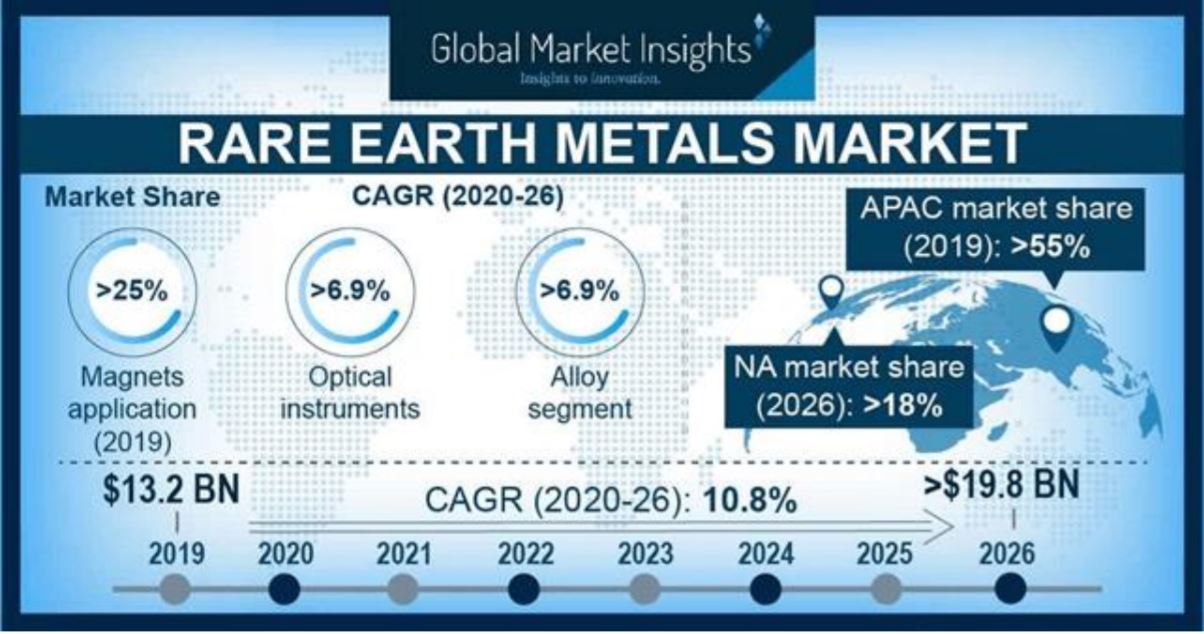

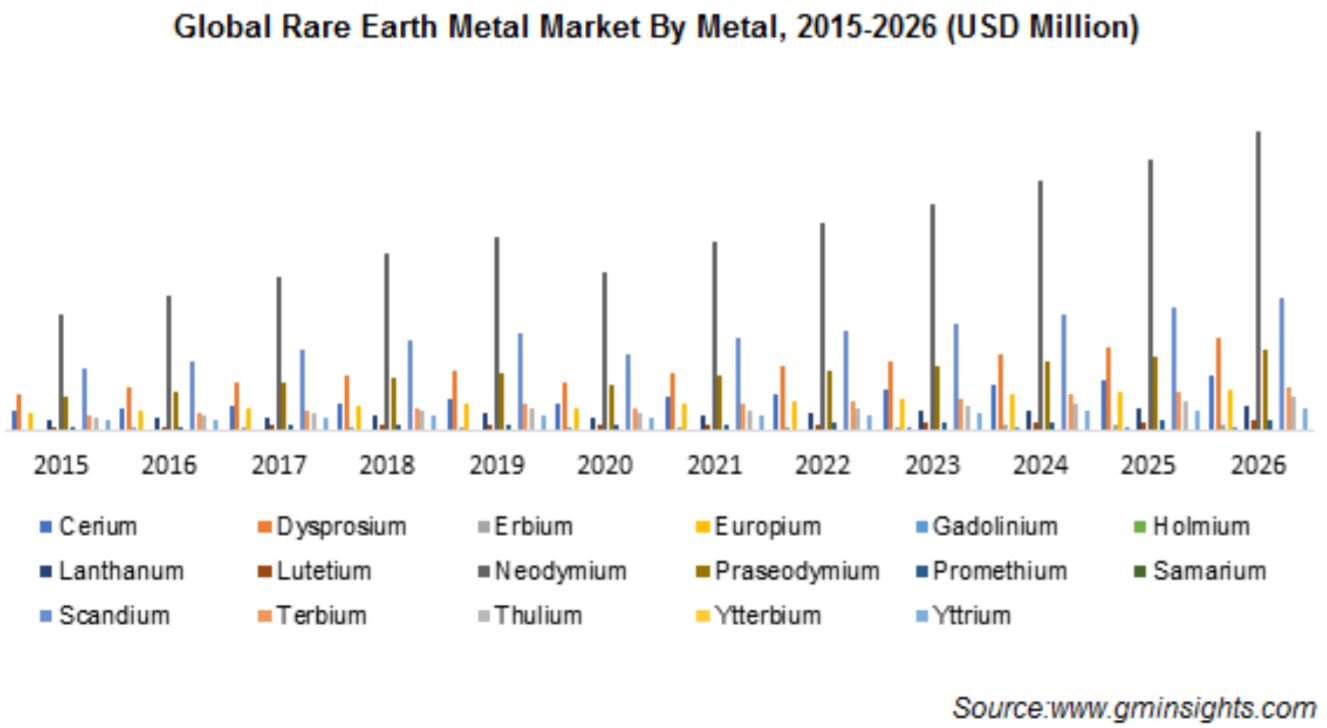

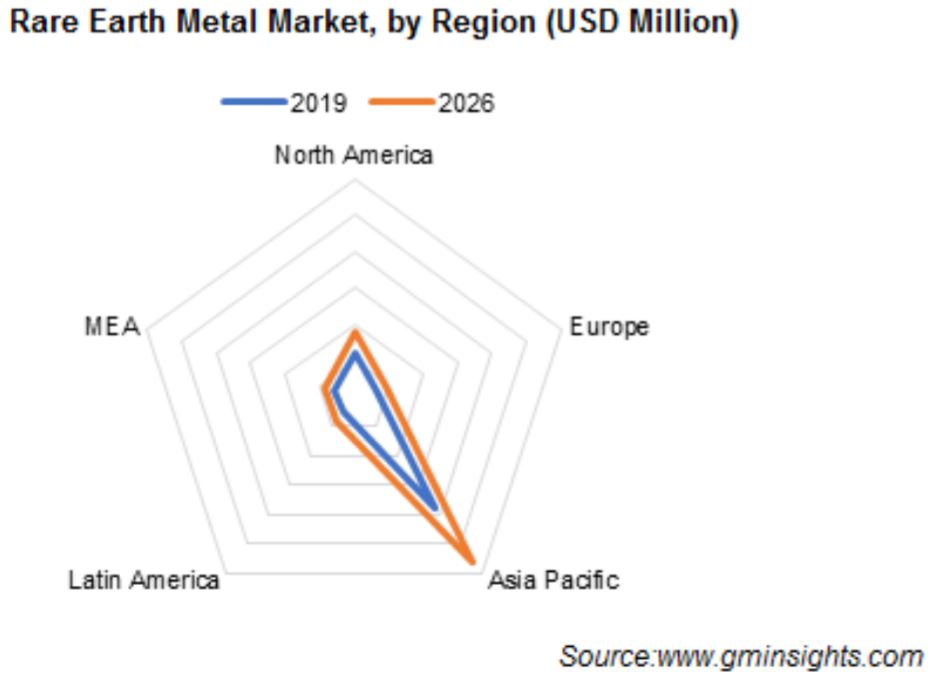

La taille du marché des métaux des terres rares était évaluée à environ 13,2 milliards de dollars en 2019 et affichera un taux de croissance annuel moyen de plus de 10,7 % entre 2020 et 2026.

La demande croissante de technologies émergentes telles que les véhicules hybrides et les véhicules

électriques, associée à l’utilisation de la propulsion dans l’application des instruments magnétiques et

optiques, contribuera de manière substantielle à la croissance du marché pendant la période d’évaluation.

Nos besoins augmentent de 5 % par an, la production est multipliée par deux tous les 15 ans.

Nos besoins augmentent de 5 % par an, la production est multipliée par deux tous les 15 ans.

La demande de dysprosium, un matériau clé dans la fabrication de l’acier et la production de lasers, a

augmenté à mesure que les pays renforcent leurs normes en matière d’acier.

d. Où trouve-t-on les terres rares ?

À cause de l’impact environnement, de nombreux pays ont fermé leurs exploitations de terres rares.

Aujourd’hui, c’est la Chine qui assure l’essentiel de la production mondiale, ce qui donne à Pékin un quasi-monopole puisque le pays produit à lui seul 85% des terres rares consommées actuellement.

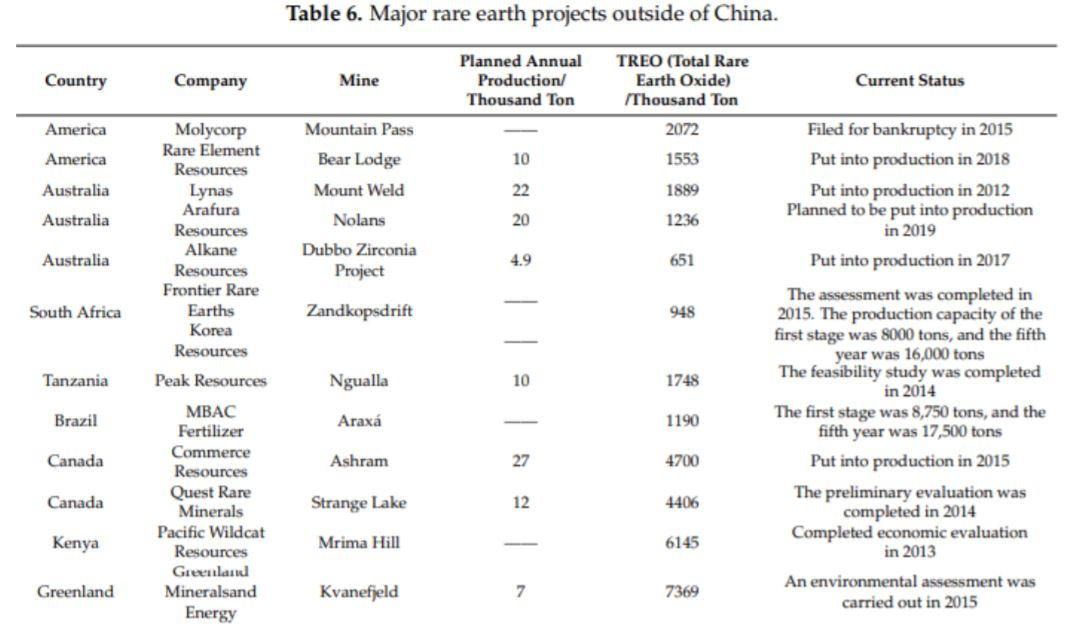

Face à la flambée des prix des terres rares dans les années 2’000 certains pays miniers ont souhaité

diversifier leurs sources d’approvisionnement. Les États-Unis par exemple avaient décidé en 2013 de réactiver

la mine de Mountain Pass, le Canada, l’Australie et l’Afrique du Sud avaient aussi multiplié les projets

d’extraction et de prospection, y compris dans les fonds marins du Pacifique.

Face à la flambée des prix des terres rares dans les années 2’000 certains pays miniers ont souhaité

diversifier leurs sources d’approvisionnement. Les États-Unis par exemple avaient décidé en 2013 de réactiver

la mine de Mountain Pass, le Canada, l’Australie et l’Afrique du Sud avaient aussi multiplié les projets

d’extraction et de prospection, y compris dans les fonds marins du Pacifique.

La baisse des prix des terres rares entre 2013 et 2015 aura mis à mal ces efforts et poussé certaines entreprises à faire faillite (voir Point e).

L’inquiétude concernant la domination de la Chine a refait surface en 2019, alors que la guerre commerciale entre les États-Unis et la Chine faisait rage. Dans un document officiel, la menace chinoise était à peine voilée, mais elle n’a pas échappé aux industriels ni aux initiés.

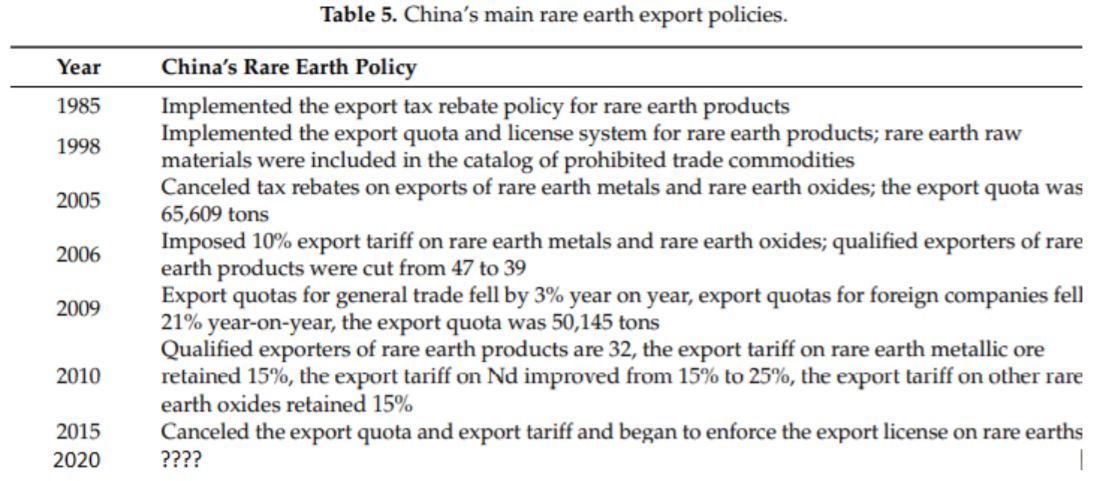

Malgré son rôle clé dans l’espace des terres rares, la Chine a longtemps eu des problèmes avec l’exploitation minière illégale. Dans le cadre de son 12e plan quinquennal, le pays a fermé 14 mines illégales de terres rares ainsi que 28 entreprises.

Dans le cadre de ses efforts pour réduire l’exploitation illégale des terres rares, la Chine a annoncé qu’elle limiterait sa production annuelle de terres rares à 140’000 tonnes d’ici la fin de l’année.

Pour mémoire, il faut environ 25 ans entre le début d’un projet de mine et le début de son exploitation.

e. Rappelle-toi de 2010

Le monopole chinois dans la production de terres rares a créé des problèmes sur le marché des métaux des

terres rares dans le passé. Par exemple, les prix des terres rares sur le marché mondial ont atteint un sommet

en 2010 et 2011 lorsque le pays a imposé des quotas d’exportation.

Cette mesure a déclenché un boom de l’exploration mondiale des métaux de terres rares en dehors de la

Chine. Cependant de nombreuses entreprises qui sont entrées dans l’espace à ce moment-là ont disparu du

radar lorsque les prix des terres rares ont fini par chuter à nouveau.

Cette mesure a déclenché un boom de l’exploration mondiale des métaux de terres rares en dehors de la

Chine. Cependant de nombreuses entreprises qui sont entrées dans l’espace à ce moment-là ont disparu du

radar lorsque les prix des terres rares ont fini par chuter à nouveau.

Molycorp, autrefois le seul producteur de terres rares d’Amérique du Nord, est l’un des échecs notables de la

campagne de production de ces métaux en dehors de la Chine en la forçant à déposer son bilan en 2015.

f. Un élément de substitution ?

Selon les indications de Michel Latroche, Directeur de Recherche CNRS à l’Institut de Chimie et des Matériaux, des pistes sont aujourd’hui explorées pour produire de façon moins polluante et s’affranchir des fluctuations de prix sur les marchés. La première consiste à développer les recherches dans le domaine de la chimie du solide afin de mettre au point de nouveaux matériaux pouvant se substituer à ceux contenant des terres rares.

Bien que difficiles à réaliser pour certaines applications reposant essentiellement sur leur configuration électronique très particulière (la luminescence, les lasers ou le magnétisme), des recherches sont néanmoins menées en ce sens.

Ainsi, des travaux ont montré qu’en nano-structurant des particules contenant des éléments simples et largement disponibles comme le fer, le cobalt et le carbone, il est possible d’obtenir des propriétés magnétiques rivalisant avec celles d’aimants permanents élaborés à partir de métaux rares.

L’objectif de réduction de l’utilisation des terres rares est également à portée de main pour d’autres fonctions comme la catalyse en développant de nouveaux catalyseurs bimétalliques à base d’éléments de transition ou pour les accumulateurs alcalins avec la conception de nouveaux matériaux d’anodes sans terres rares, plus légers et résistant bien à la corrosion.

La seconde piste est celle du recyclage des objets existants pour récupérer les précieux éléments qu’ils contiennent. Aujourd’hui, nous ne recyclons environ que 1 % des terres rares. Toutefois, même si l’on recyclait l’ensemble des métaux utilisés aujourd’hui, il faudrait toujours aller en chercher plus, c’est inévitable.

Intéressant de noter qu’Apple, qui entend réduire à "zéro" son impact sur le climat d’ici 2030, a annoncé que les aimants des nouveaux iPhones sont produits à partir de terres rares recyclées. Cette nouvelle a des implications environnementales, mais aussi géopolitiques.

g. Parlons concrètement

Au niveau concret, on estime par exemple que pour un constructeur automobile comme Tesla (qui utilise un moteur à « aimant permanent »), une drastique augmentation des prix des terres rares pourrait avoir un impact significatif sur le prix de vente (ou la marge du constructeur).

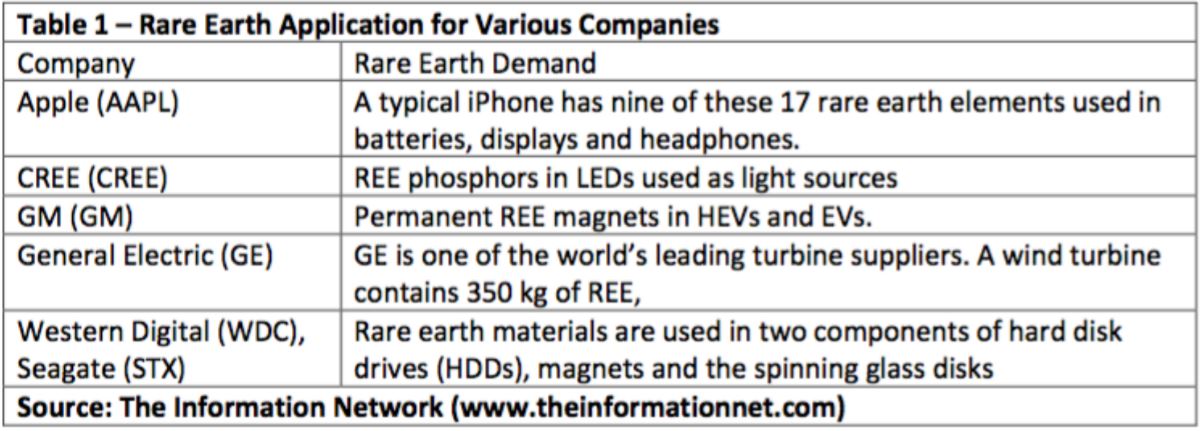

Pour Apple, la situation est plus compliquée. Si on exclut l’iPhone 12 (composé en partie de terres rares recyclés) la marque à la pomme est extrêmement dépendante des matériaux en terres rares. Selon CultofMac.com, 9 éléments chimiques du groupe des matériaux dits de terres rares sont utilisés dans le produit phare d’Apple, l’iPhone. Ce sont, avec leurs symboles chimiques : Yttrium (Y), Lanthane (La), Cérium (Ce), Praséodyme (Pr), Néodyme (Nd), Europium (Eu), Gadolinium (Gd), Terbium (Tb), et Dysprosium (Dy).

En outre, la Chine représente environ 90 % de l’approvisionnement d’Apple en ces 9 éléments. Dans l’iPhone, ces éléments sont essentiels à la production d’un certain nombre de ses composants, y compris le circuit interne, l’écran LCD, le verre, les haut-parleurs, l’appareil photo, le récepteur et le moteur taptic (comme Apple l’appelle) qui donne une rétroaction à l’utilisateur sous la forme de vibrations finement calibrées qui varient selon l’usage.

Apple a essayé de réduire sa dépendance à l’égard des matières premières issues des terres rares en les recyclant. Cependant, les quantités utilisées sont si faibles que cela s’avère très difficile. Bien qu’Apple ait développé un robot capable de démonter de vieux iPhones et d’isoler les composants contenant ces minéraux, il ne peut pas encore extraire les minéraux eux-mêmes.

Enfin pour Raytheon, ces minéraux sont essentiels à la production de nombreux dispositifs avancés utilisés par l’armée américaine, tels que les capteurs et les systèmes de guidage pour les missiles, les équipements de vision nocturne et les gyroscopes utilisés dans les avions à réaction. Il pourrait falloir des années pour trouver d’autres fournisseurs étrangers pour remplacer la Chine.

h. Comment surveiller la thématique ?

La possibilité d’une poursuite de la hausse du prix des terres rares dans les années à venir est l’un des catalyseurs qui amènent les investisseurs à se demander comment ils peuvent investir dans les matériaux en terres rares.

Malheureusement, les investisseurs qui cherchent à s’exposer au marché des métaux de terres rares n’ont pas beaucoup d’options : il n’est pas possible d’acheter des terres rares physiques, et peu de fonds négociés en bourse offrent une exposition aux métaux.

C’est pourquoi la façon la plus stratégique et la plus directe d’investir dans l’industrie des terres rares est de passer par les sociétés d’exploitation et de prospection. Si beaucoup de ces entreprises sont situées en Chine et ne sont pas cotées en bourse, certaines sont encore accessibles.

Vous trouverez ci-dessous une liste des sociétés spécialisées dans les terres rares cotées à la Bourse de croissance TSX, à la Bourse de Toronto et à la Bourse de l’Asie du Sud-est.

Entreprises spécialisées

- LYC AU

Midcaps/smallcaps diversifiées

- Alkane Resources

- Greenland Minerals and Energy

- Mkango Resources

- Peak Resources

- Search Minerals

- Ucore Rare Metals

ETF

- VANECK RARE EARTH/STR METAL ETF

i. Synthèse

Si l’aspect environnemental est indispensable à surveiller lorsque l’on parle de terres rares, il est difficile aujourd’hui de se substituer à ces matières premières et à la Chine, premier producteur. En cas d’élection de Donald Trump ou de pressions supplémentaires de Joe Biden fraîchement arrivé à la Maison blanche, Pékin pourrait encore accentuer la pression sur les exportations de ces éléments, ce d’autant plus que le pays du milieu en a de plus en plus besoin pour sa consommation interne…

John Plassard , Octobre 2020

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |