| https://www.next-finance.net/fr | |

|

Opinion

|

La durabilité des bénéfices sous les projecteurs

Les marchés actions ont enregistré une reprise généralisée depuis le début de l’année, après les turbulences de décembre. Les perspectives pour les actions mondiales semblent incertaines, en raison du ralentissement économique international, des incertitudes politiques en Europe et des tensions commerciales. Toutefois, la classe d’actifs reste intéressante, car les primes de risque se situent à des points hauts historiques.

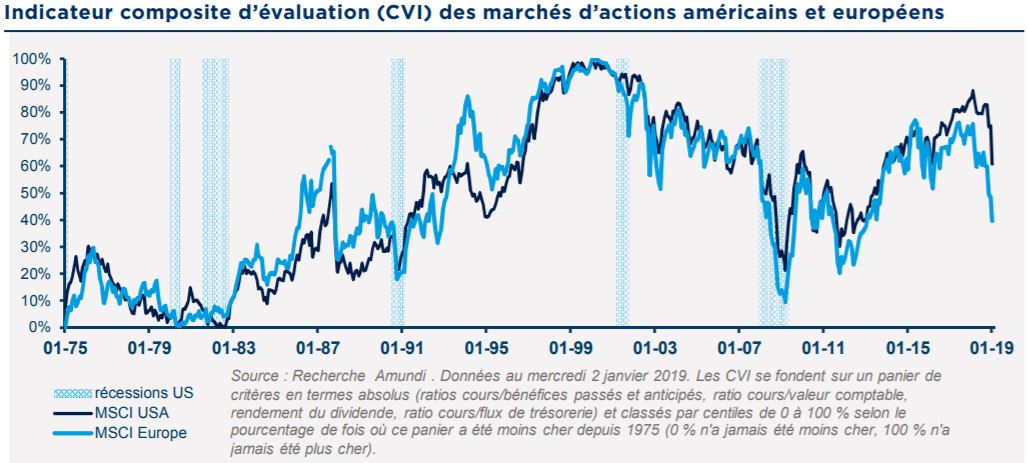

Évaluation globale

Les marchés actions ont enregistré une reprise généralisée depuis le début de l’année, après les turbulences de décembre. Les perspectives pour les actions mondiales semblent incertaines, en raison du ralentissement économique international, des incertitudes politiques en Europe et des tensions commerciales. Toutefois, la classe d’actifs reste intéressante, car les primes de risque se situent à des points hauts historiques. La sélection sera le maître-mot, l’accent étant mis sur la durabilité de la croissance des bénéfices, les valorisations et des taux de dividende attractifs comme moyen de rester sur la défensive durant cette phase.

Europe

En Europe, alors que le ralentissement se concrétise, les prévisions de croissance résistent relativement bien et nous considérons la correction générale comme une source d’opportunités sur le marché. Nous mettons l’accent sur les facteurs micro-économiques et voyons du potentiel haussier faire surface à la suite de la dislocation des marchés de 2018. Nous maintenons une approche généralement équilibrée des facteurs macroéconomiques avec peu d’asymétries. Parmi les valeurs cycliques, certains titres ont fait l’objet de corrections excessives, les industrielles notamment, offrent d’intéressantes opportunités tant sur le segment cyclique de qualité que le segment défensif de qualité. Nous privilégions une telle exposition cyclique à d’autres secteurs tels que les matériaux de base. Le secteur bancaire semble extrêmement bon marché, mais, à ce stade, nous préférons une exposition à des valeurs de qualité supérieure parmi les banques des pays cœur plutôt que de la périphérie. En ce qui concerne les valeurs défensives, en revanche, certains domaines sont devenus relativement coûteux. Nous sommes moins enthousiastes à l’égard des biens de consommation de base étant donné leurs valorisations complaisantes et les perturbations auxquelles plusieurs de ces entreprises font face, ce qui élargit l’éventail des possibles (incertitude) dans nos prévisions. Parmi les défensives, la santé, à notre avis, promet des couples rendement/risque plus convaincants.

États-Unis

Dans l’hypothèse d’une absence de révision majeure à la baisse des bénéfices, ce qui, à ce stade, semble peu probable, le marché américain conservera ses soutiens. La volatilité demeurera probablement élevée à mesure que le marché enregistrera les révisions à la baisse des bénéfices. Le marché a déjà digéré les révisions des bénéfices dans certaines industries, telles que l’énergie et les biens d’équipement, mais il semble probable qu’il y ait encore de la place pour d’autres révisions, et ce même dans les industries précitées ou dans les services financiers. Nous avons renforcé notre intérêt pour les grandes valeurs technologiques (FAANG), qui offrent désormais des valorisations plus raisonnables et le modèle économique le plus durable de l’économie américaine. Dans l’ensemble, il s’agit ici d’un bon environnement pour une gestion active, où la primauté des valorisations et l’évitement des pires révisions à la baisse, particulièrement dans les cas où elles ne sont pas encore prises en compte, devraient être récompensés sur une base relative.

Nous recommandons d’exploiter la volatilité persistante en investissant dans des entreprises de qualité sous-valorisées.

Marchés émergents

Nous sommes plus optimistes en ce qui concerne les actions émergentes, car nous prévoyons une stabilisation et une amélioration de la situation d’ensemble en 2019 avec une prime de croissance, par rapport aux marchés développés, qui pourrait à nouveau s’élargir à partir du second semestre de l’année. Les actions émergentes semblent bon marché en valeur relative et les investisseurs mondiaux sous-pondérés en actions émergentes disposent d’un soutien technique solide. Malgré ces perspectives positives, nous continuons de surveiller les risques liés à l’orientation du dollar américain, à l’incertitude entourant les négociations commerciales et à la durabilité de la croissance chinoise. Au niveau régional, nous privilégions les pays avec des perspectives de croissance positives (Chine, Inde) et des valorisations très attractives (Russie), tandis que nous sommes plus défensifs vis-à-vis des pays aux valorisations coûteuses (Chili, Thaïlande) et évitons les pays à haut risque politique (Turquie).

KASPER ELMGREEN , KENNETH J. TAUBES , YERLAN SYZDYKOV , Février 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |